浦银安盛债市观察 | 央行多措施引导长期利率回归合理区间

2024.7.10

1

债市焦点

1

7月1日,周末发布的6月官方制造业PMI为49.5,整体依然偏弱,早盘债市收益率下行;午后随着10年国债收益率下行至2.21%,央行发布公告,将于近期向部分一级交易商借券,债市收益率大幅回调。当日10年国开活跃券收益率上行4.3BP。

2

7月5日,彭博社报道,央行已与部分大行达成借券协议,可供出借的中长期国债有数千亿元,央行将采用无固定期限、信用方式借入国债,且将视债券市场运行情况,持续借入并卖出国债;同时30年特别国债招标结果一般,发行利率2.4989%。当日10年国开活跃券收益率上行2.2BP。

2

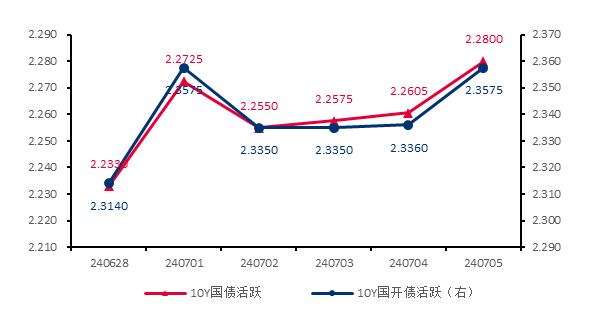

债市走势回顾

上周长债利率先下后上,10Y国债活跃券收益率上行4.7BP至2.28%,10Y国开活跃券收益率上行4.3BP至2.36%。随着10年国债收益率创出历史新低水平2.21%,央行再次出手干预债市,公告将于近期向部分一级交易商借券,债市利率出现大幅调整;之后市场情绪有所缓和,但随着更多借券细节的逐步落地,叠加30年特别国债招标结果一般,债市利率重回上行通道。DR007运行区间1.79-1.81%,R001运行区间1.75-1.82%。

✦

图:10Y现券收益率走势

3

债市策略

基本面方面

受多雨天气扰动+有效需求不足等因素影响,6月制造业PMI维持在49.5,景气水平依旧偏弱。具体来看,企业生产恢复继续放缓,需求也仍在回落,尤其是出口下行压力凸显,同时就业情况改善十分有限;原材料价格时隔5个月再次回落,预计当月PPI同比约-0.8%(前值-1.4%);终端销售价格下滑至收缩区间,“新订单-产成品库存”反映的经济动能指数回落1.9个百分点至1.2,在有效需求不足的背景下企业库存去化过程较为颠簸,补库意愿难有明显改善,库存周期或在底部徘徊较长时间,经济更多呈现出筑底特征。

流动性方面

跨季后各期限票据利率多数上行,大行继续净买入票据;1年期AAA存单收益率下行至1.95%,未来三周到期压力相对较大,发行利率微幅上行。总体来看,跨季后资金面明显转松,资金分层缓解,银行体系资金供给能力显著提升,其中大行每日净融出规模升至3.0万亿,中小行资金融出也在持续上升,而非银资金供给有所下降。政府债券发行节奏方面,本周净缴款规模升至1669亿元,对资金面影响不大。

曲线结构方面

1年短端收益率位于历史5-10%分位附近,而10年长端收益率位于历史0.5%分位附近,收益率曲线有所走陡。其中,国债10-1年利差位于历史64%分位(前值52%),国开10-1年利差位于历史29%分位(前值25%),国债30-10年利差位于历史2.1%分位(前值1.6%)。

4

后市展望

●利率债方面

短期内债市很难摆脱震荡行情。一方面,基本面弱复苏+“资产荒”延续,机构欠配力量较强;另一方面,央行频繁喊话,试图引导长期利率回归“合理区间”。近期央行对利率的干预力度进一步增强,一是决定向部分一级交易商借入国债,二是将视情况开展临时正回购或逆回购操作;建议对央行的长期国债目标收益率关键点位保持关注。

●信用债方面

产业债方面久期策略或依然占优,关注行业景气度较高或处于景气度上期、产权层级较高、经营相对稳健的央国企,以及区域经济财政实力较强、股权结构较好、债务压力可控的地方产控平台。对于出口链和高新技术相关产业债,可关注出口带动或有设备更新政策红利的相关行业,以及高新技术行业科创品种的扩容机会。

✦

风险提示:基金有风险,投资需谨慎。以上数据来源Wind,海通证券。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。