【红包】债券基金的投资艺术

《第三期:债券基金的投资艺术》

此前的内容,我们分享了债券基金收益来源的底层逻辑,以及投资债基需要关注的风险因素。

这期内容,我们将和大家分享债券基金投资过程中的一些交易技巧,或许有望帮助你提升债基投资的收益。

本期内容《债券基金的投资艺术》预计阅读时长10-15分钟,将从以下3个问题展开:

1.债券基金是否要做短期波段交易,还是更适合长期持有?

2.债券基金适合定投吗?

3.进场投资的时机选择?

一、债券基金是否要做短期波段交易,还是更适合长期持有?

此前,我们多次讲到债市“牛长熊短”的历史特征,简而言之是债券的牛市行情持续时间特别长,而调整下跌的时间又相对短暂。

这是由于债券是生息资产,会持续的产生利息,也就是票息,随着时间推移可以消化债券价格波动带来的损益。因此除非是在“货币政策”等因素重大转向的时点进行切换,不然可能比较容易中途过早下车。

但如果你确实有较强的市场判断和择时能力,适时做一些止盈或借回调加仓,也是可能增厚债基投资收益的。

这里先做一个区分,什么样的债基可以考虑做择时,什么样的债基择时贡献较小?

我们将长久期、中短久期债券分别拆开来看,能够较为直观的感受到:中短期债券历史上的年内最大回撤相对较小,近10年中回撤最大的是2020年,期间回撤-3.51%,但是全年仍然获得了3.02%的正收益。而回撤最小的年份2023年的-0.47%,像在这样的年份去做波段操作的价值就不是很大。

近10个完整年度“长久期债”和“中短久期债”收益表现

数据来源:wind,自2014年1月1日至2023年12月31日风险提示:指数的过往涨跌幅不代表未来,也不代表相关基金的未来表现。基金有风险,投资需谨慎

而如果您购买的是“短债基金”,由于其债券的久期比“中短期债券”更短,一般遇到债市调整的波动相对又更小,若在年内做短期择时波段操作的作用则更小了。

相比之下,长久期债(7-10年)做波段的作用就稍微大了一些,但比起股市的波动还是小了很多,过去10年中回撤最大的年份在5个点左右,即最高点到最低点的回撤在5%左右。

考虑到现实中我们很难那么精准的逃顶和抄底,进行债基波段操作的收益贡献还可能进一步打折扣。

不过如果你对债市有着丰富的经验,在紧货币、加息、高通胀、经济过热、政府加大债券供给,市场需求下降或市场极端情绪扭转等,这些对债市相对不利的情况下,或许能通过波段交易获得一些超额回报。

但对于普通投资者而言,债市的判断仍是困难且复杂的。其中,2020年就是一个比较特殊的年份,当年因为疫情因素,一方面为了支持经济恢复,政府加大了债券发行力度,特别是政策性金融债的发行量增加,这可能会对市场的供需关系产生影响。另一方面,当年A股权益资产表现较好,风险资产可能更受欢迎。因此,即使在2020年央行降息降准的背景下,当年的债市仍处于一个震荡波动的市场环境,长久期债年内发生最大回撤-5.38%,不过全年还是取得了3.67%的正收益回报。

注:2020年,1年期LPR从年初的4.15%下降至年末的3.85%,5年期以上LPR从4.80%下降至4.65%。2020年4月,人民银行将金融机构在央行的超额存款准备金利率从0.72%下调至0.35%,以鼓励银行增加贷款投放。

所以,想要判断债市的拐点还是相当复杂,中途下车,也怕是挨打的时候全赶上,吃肉的时候没碰上。

数据来源:wind,自2014年1月1日至2023年12月31日风险提示:指数的过往涨跌幅不代表未来,也不代表相关基金的未来表现。基金有风险,投资需谨慎

综合来看我国的债券市场是一个牛长熊短的市场,债券的票息收益为债券基金提供了长期的收益基础,叠加债券本身低波动的特性,适合投资者作为投资压舱石长期配置。

虽然持有债基的过程中会有一些波动,但过去10个完整年度中,长久期债指数(7-10年)仅2个年度录得负收益,其余年份均为正收益,其中2018-2023年连续6年正收益;而中短久期债指数仅1个年度录得负收益,其余年份均为正收益。

风险提示:需要注意的是上述数据仅为指数表现结果,最终的投资收益结果和所投资的基金有关,可能和指数表现结果存在较大的出入。

二、债券基金适合定投吗?

债券基金的波动性通常小于股票基金和偏股基金,这可能会减少定投摊平成本的效果。不过,债券基金“相对稳定收益预期”的特性,对于希望降低投资组合波动的投资者来说是一个优势。

对于有固定收入和明确支出计划的投资者,债券基金定投也可以作为一种现金流管理工具,帮助实现资金的合理分配。

特别是1-3年内可能需要使用的资金。长期来看,以长久期债券中债-7-10年国开行债券指数财富(总值)指数为例,过去10年的年化收益率约为5.66%,或许会比货币基金更具有投资性价比。

数据来源:wind,自2014年1月1日至2023年12月31日风险提示:需要注意的是上述数据仅为指数表现结果,最终的投资收益结果和所投资的基金有关,可能和指数表现结果存在较大的出入。

此前,不少投资者会将工资定投选择买入货币或银行理财,如果可以承受一定的短期波动,债券基金也是一种不错的选择。

三、进场投资的时机选择?

先说结论,债券的投资机会都是跌出来的。

前面大家对债券回调的幅度和时间有了基本的概念之后,会发现当债券基金出现较长时间的回撤之后,可能是一个比较好的配置机会。

因为债券是一个到期还本付息的品种,到期之前它的价格下跌越多,你对应的到期收益率其实就是越高的。债基净值的波动,其实也是对风险的一种释放,过去十几年中债券基金指数的净值走势,也总体呈现了一个稳步向上的走势。

如果作为长期债基的持有者,大家可以不用太在意短期内的一个涨跌波动,但是,其实我们也要区分债基这个波动的来源,如果它的净值波动相较市场整体债基是一个异常的波动,这个是需要警惕的。如果是跟随市场的系统性的日常调整波动,大家就可以不必过于恐慌,它最终是以获取票息收益为主的投资收益,最终大概率都是能够去实现净值修复的。

所以大家在遇到债基大幅波动的时候,应该可以把它看作是一个投资机会。

手中有行情软件的投资者,也可以通过观察债市的行情表现,来决定日内的交易决策。通常情况下,1bp以内的调整属于小幅波动,3-4bp或以上的波动对于债市来说就是日内较大幅度的波动了。

债市整体上涨行情示意

债市震荡盘整行情示意

在这里,我们还想让大家关注一下“二级债基”,这是一种可以同时参与债市和股市投资机会的产品类型,其风险和收益,一般介于纯债基金和偏股基金之间。

基金合同中一般规定其投资于债券类资产比例不低于基金资产的80%,股票+转债等权益资产可投比例在0-20%。由于其大部分的资产比例配置债券,一方面通过债基打底积累票息收益,另一方面相对灵活的权益配置比例,也可以在股市上涨阶段增厚基金收益,因此也常常被视为“稳中求进”或“理财进阶”的投资选择。

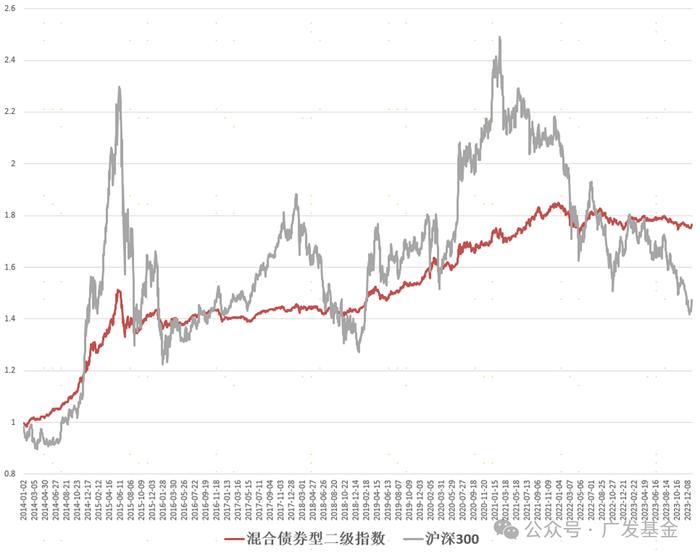

混合债券型二级指数及沪深300指数近10年涨跌幅

数据来源:wind,自2014年1月1日至2023年12月31日风险提示:指数的过往涨跌幅不代表未来,也不代表相关基金的未来表现。基金有风险,投资需谨慎

回顾二级债基指数近10年的历史表现,一般在股市行情好的年份,二级债基有机会分一杯羹,业绩表现也会相对较好;股市行情差的年份也能用债券收益抵御一部分投资股票的损失。通过股债的搭配和相对较低的波动,拉长来看也有不俗的表现。

而目前国内股票权益市场整体处于历史的相对估值低位,通过配置部分二级债基来参与股市投资,拉长来看可能也是一种相对稳中求进的投资选择。当前,根据自己的风险承受能力,逐步分批配置二级债基或者也是一个相对不错的时机。

到这里,债基大师课的第三期内容到这里就接近尾声了,如果能耐心看到这里,相信您对债基波动以及债基投资交易有了更深刻的理解。后续内容,我们还会分享一些如何利用债基进行资产配置的方法,敬请期待。

有兴趣从0开始学习债基知识、掌握配置方法的,也可以点击这里报名参加最新一期【债基研习营】←←

话题

欢迎留言分享你的债基交易心得,以及债基波段操作成功或失败的案例?小广将精选留言送出8.8元红包哦!

(活动截止7月18日)

风险提示:上述内容仅供参考,不构成投资建议,投资者请按照自身风险偏好选择基金产品。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读基金的基金合同和招募说明书等法律文件。基金管理人管理的其他基金业绩和其投资人员取得的过往业绩不预示其未来表现。投资需谨慎。