长期护理险:如何为4000万失能老人“托底”?

今天来跟大家聊下长期护理保险。

随着经济的高速腾飞和医疗水平的提高,我国居民的人均寿命逐渐增加。

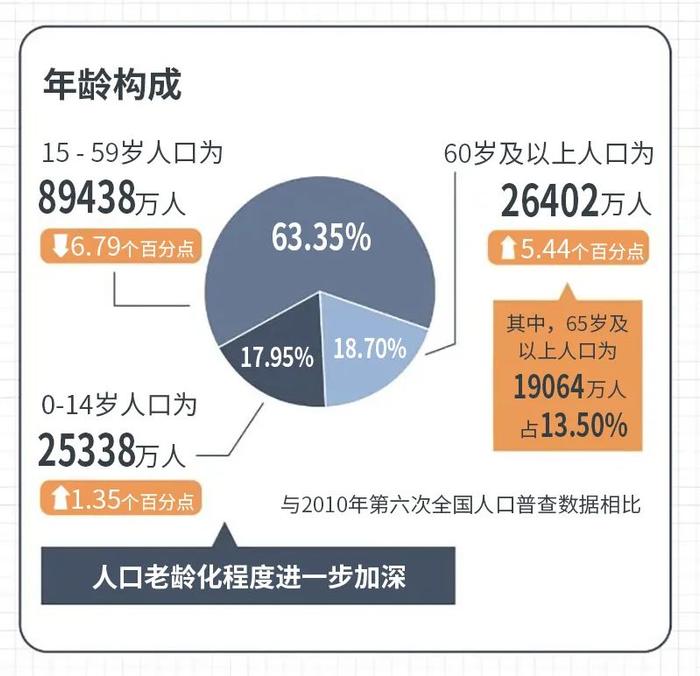

根据公布的第七次全国人口普查数据显示,我国60岁及以上的人口已经达到2.6亿,占总人口的18.7%,随着年龄的增长,失能概率逐渐增高,我国失能、半失能老年人已超过4000万人。

网络)

家家有老人,人人都会老,照护好老年人,关系家庭幸福和社会和谐,可“一人失能,全家失衡”是许多失能老人家庭普遍面临的照护难题,长期护理保险的推出无疑是一剂良药。

一、社会长护险VS商业长护险

长期护理保险分为社会长期护理保险和商业长期护理保险。

·社会长期护理保险

社会长护险是国家近几年推出的一项由政府主导,以互助共济方式筹集资金,为经评估达到一定护理需求等级的长期失能人员的生活照料以及相关的医疗护理提供费用保障的新的社会保险制度,具有社会保障性质,也被称为社保“第六险”。

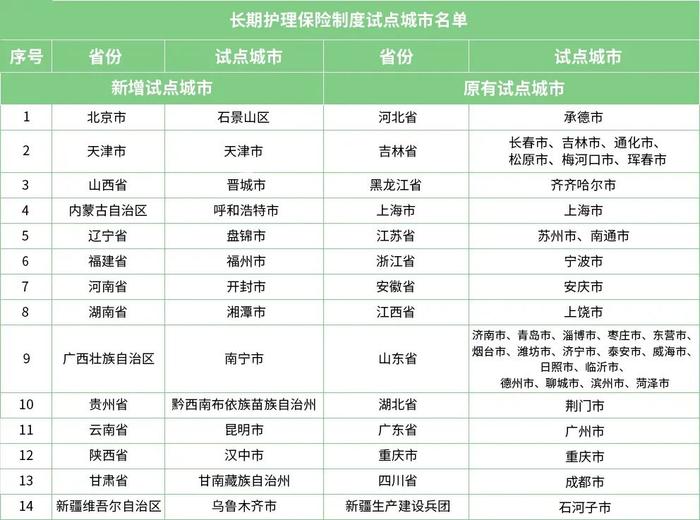

自2016年,人力资源和社会保障部发布《关于长期护理保险制度试点的指导意见》开始,我国先后启动了两批共49个城市长护险国家试点,截至2023年6月底,长护险制度参保人数达到1.7亿人,累计超200万人享受了相关的待遇。

·商业长期护理保险

商业长护险是指对发生失能需要护理的被保险人提供护理服务或进行护理费用补偿的一种保险,属于商业健康险中的一种。

可以看到,长期护理保险和商业长期护理保险两者的基本属性不一样,但目的和本质是一样的,都是为了积极应对我国人口老龄化、少子化问题,为失能人员提供失能风险保障,提高民众生活质量。

所以,国家多次出台政策,倡导探索建立多层次长期护理保障制度,在完善社会长期护理保险制度的同时,也鼓励商业保险机构发展与社会长期护理保险相衔接的商业护理保险。

二、为什么有社会长护险,还鼓励发展商业长护险?

既然社会长期护理险和商业长期护理险两者的目的和本质是一致的,那为什么国家还鼓励发展商业长期护理险呢?

其实,完善社会长期护理险制度和鼓励开发商业长期护理险发展并不冲突。

这两者的目的和本质虽然是一致的,但在保障范围、保障内容、保障程度等方面存在一定的差异,并不是非此即彼的关系,而是相互补充的关系,促进社会长护险和商业长护险协调发展、共同发力,对建设多层次社会护理保障体系具有重要意义。

1、保障范围

社会长护险按照“成熟一个,扩展一个”的原则,主要在省会城市、一线城市落地,然后再向二、三线城市逐步铺开,目前在全国的试点仅覆盖49个城市,部分城市长护险需求仍未能获得满足。

而且社会长护险目前大部分保障对象只针对参加城镇职工医疗保险的参保人员,只有少数试点覆盖城乡人员和失智人员,保障范围有限,并非所有人都能享受。

商业长护险面向全国,对所在城市和医保类型没有要求,一般只要身体状况符合核保条件的都可以参保,也可以为广大城乡人员及失智人群提供长期护理保险服务。

2、保障内容

社会长护险跟医保一样,坚持“保基本”的政策方针,是“保而不包”的,保障内容更聚焦一些必须的医疗需求,保障一些基础开支,而且服务方式、评估等级等不同,待遇保障标准也不同。鉴于社保旨在提供基本保障的定位,社会长护险无法满足更高层次、更多元的护理需求。

相对来说,商业长护险的保障内容更为多元且个性化,市面上产品的保障责任,大多涵盖疾病身故保险金、长期护理保险金、意外伤残护理保险金以及护理金“复利增额”功能等,可以满足失能人群的综合保障需求并有效填补社会长护险在报销方面水平不足的问题,个人也可以根据自己的需求选择产品和保障额度。

三、写在最后

随着医疗技术的进步和生活水平的提高,我国人均寿命不断延长,预计到2035年左右,全国60岁及以上老年人口将突破4亿,与此同时,失能老人的数量必然也会大量增长。