作用力和反作用力——华创投顾部债券日报 2024-7-11

作用力和反作用力

观察一段时间内股,债,汇率的变化,可以代表市场的交易主线,这反应金融市场在这个阶段反应的是什么样的预期(可能反应的是经济的预期,也可能是流动性的预期,或者政策变化的预期),而金融市场的预期又可以反过来影响经济本身。因此,金融市场和经济的关系,类似作用力和反作用的关系。

第一,从4月份以来,股,债,汇率呈现出的特征为:

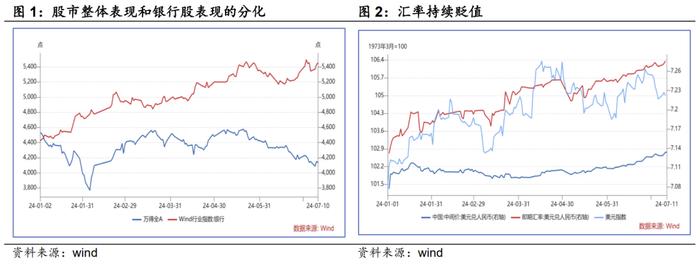

(1)从股市看,4月底以来,股市整体下行,但银行股等高息股表现强劲,这体现了股市相对悲观的预期。

(2)从汇率看,人民币中间价和即期汇率则处于贬值的状态,即使是最近美元指数有一定幅度的回落,也没有阻止人民币汇率的回落。

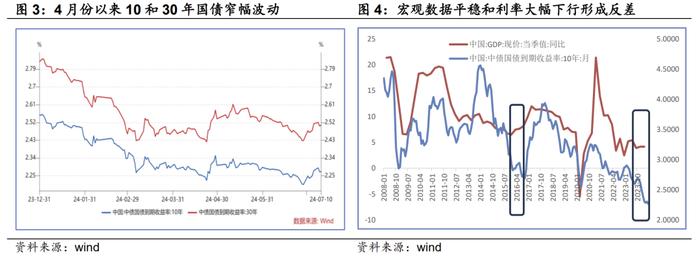

(3)从债券看,4月份以来,10年和30年国债表现为窄幅波动的状态。

因此,股,汇率和债基本都反映了市场对经济的悲观预期。逻辑上,大类资产的走势是相一致的。当然,由于央行市场对央行调控长期利率的担心,导致了4月份以来长期利率处于震荡格局。或者说,尽管市场对央行的调控存在或多或少的疑惑,但从债券市场的走势看,央行认为长期利率偏低的看法,已经开始影响了债券;不过央行对长期利率的看法并没有影响股市和汇率。因此,如果股市和汇率能接受长期利率偏低的想法,那么至少高息股涨幅就会减缓,人民币汇率贬值的压力也会减弱。

第二,接下来关键是2个问题:

(1)市场的悲观经济预期如何演变?这个问题,还是需要回到经济本身。实际上,年初以来,主要宏观数据表现较为平稳,但微观感受存在较大偏差,这是导致市场经济悲观预期强化的主要原因。后期,在宏观上,经济总量数据能否继续稳定(市场认为现在经济稳,但预期后面可能不稳,所以如果经济持续稳,或改变部分悲观的预期);在微观上,企业和居民的感受能否改善(主要是收入预期,房地产市场变化);在政策上,能否出现一些增量的政策改善市场的预期(市场依然存在经济需要额外刺激的愿望和诉求),都是关键的问题。

(2)央行的调控能否改变市场的悲观预期?逻辑上是宏观经济数据的变化引发了悲观预期,并且传递到了股债汇市场,进而导致股债汇率的变化。但我们也要注意的是,金融市场变化也会对经济预期产生反向作用。例如,2008年以后的美国股市持续牛市,客观上也助长了市场对经济的预期的改善。

回到国内市场,为什么央行要调控长期利率,主要是此前长期利率下行太多,加剧了金融市场对经济的悲观预期,进一步推动了经济下行的压力(例如,市场看到长期利率更低,反映了悲观预期,进而在经济上的投入,消费会更谨慎)。而央行调控长期利率,就是要打破利率下行→经济悲观预期更浓→企业和居民,甚至是金融机构在行动上更谨慎,加剧经济下行这个负向反馈。

因此,今年4月份之前,利率下行的过程中,央行并没有表态长期利率偏低。到了4月份,利率过低,反向加剧了市场的经济悲观预期,央行才开始喊话。

既然我们承认金融市场的变化也会加剧经济的悲观预期,那么当央行调控开始后,如果央行可以真正的通过各种工具扭转长期利率下行的趋势,自然也就可以扭转市场对经济的过度悲观的预期。

这个问题,也可以通过海外市场去理解。逻辑上讲,各国央行都希望走到曲线之前,这说明债券曲线的变化,可以客观反映金融市场对经济,流动性和政策的预期。而央行需要去管理曲线,避免金融市场预期的自我强化。

第三,从市场看。对于第一个问题,如果依靠经济自身的变化,恐怕需要更长的时间去改变市场的预期。所以要交给市场去证明或者证伪。对于第二个问题,到目前为止,机构对央行能否真正的调控长期利率仍有怀疑。

当然,第二个问题已经成为当前市场交易的主线,因为它比第一个问题更容易去观察,结果也或来的更早一些。因此,当央行实际操作还没有落地之前,但已经箭在弦上的时候,市场多空陷入短暂的胶着和观望也就是必然。

此外,如果央行可以改变长期利率偏低的状态,那么股市上高息股的压力或更大一点,股市存量资金也可能完成切换,对股市未必是坏事。

朱德健 SAC:S0360622080006

免责声明

本文仅为投资者教育之目的而发布,不构成任何投资建议,投资者不应以该等信息取代其独立判断或仅根据该信息作出决策。我们力求本栏目信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发的损失承担任何责任。

风险提示:以上信息仅供参考,据此操作风险自负。市场有风险,入市需谨慎。