又一家知名贷超被查!除了牌照,贷超风险还有…

来源:镭射财经

最近,业内传闻知名贷超平台51微卡包(51微钱包)被查,员工已居家办公。多个信源确认了该消息,并透露被查原因可能系所导流的线下机构出问题,导致自身被牵连。

据了解,51微卡包在贷超领域体量较大,业务模式为线上采量+线上线下导流,其与线下贷款中介合作中涉及兜底模式。

所谓兜底模式就是,贷超平台从外部(信息流或拒量)高价采集贷款表单数据,下游贷款中介兜底消耗,这样能给贷超平台充足的底气去跟竞品抢量,甚至霸榜各大拒量渠道。

但是,能兜底的机构很容易出问题。对于一些资质较差的表单用户,兜底消耗的价格相对便宜,通过打包价卖给下游中介,其中风险也不容忽视。

一方面,数据合规隐患突出,用户授权是个问题;另一方面,资质较差的贷款用户,中介拿回去如何消耗,也潜藏风险。稍有不慎,线下贷款中介涉案,必然会牵连提供数据的贷超平台。

根据以往贷超案例,尤其是在监管深入推进不法贷款中介和AB贷乱象整治后,合作机构涉案就会从源头彻查数据提供方,进而连累导流贷超。一旦合作平台出事,贷超平台基本上都会被定义为帮信(帮助信息网络犯罪活动罪)或者侵公(侵害公民个人信息罪)。

除了导流环节上的风险,51微卡包在采量环节还涉嫌租用套用牌照、未明示运营主体信息、侵犯消费者权益等行为。

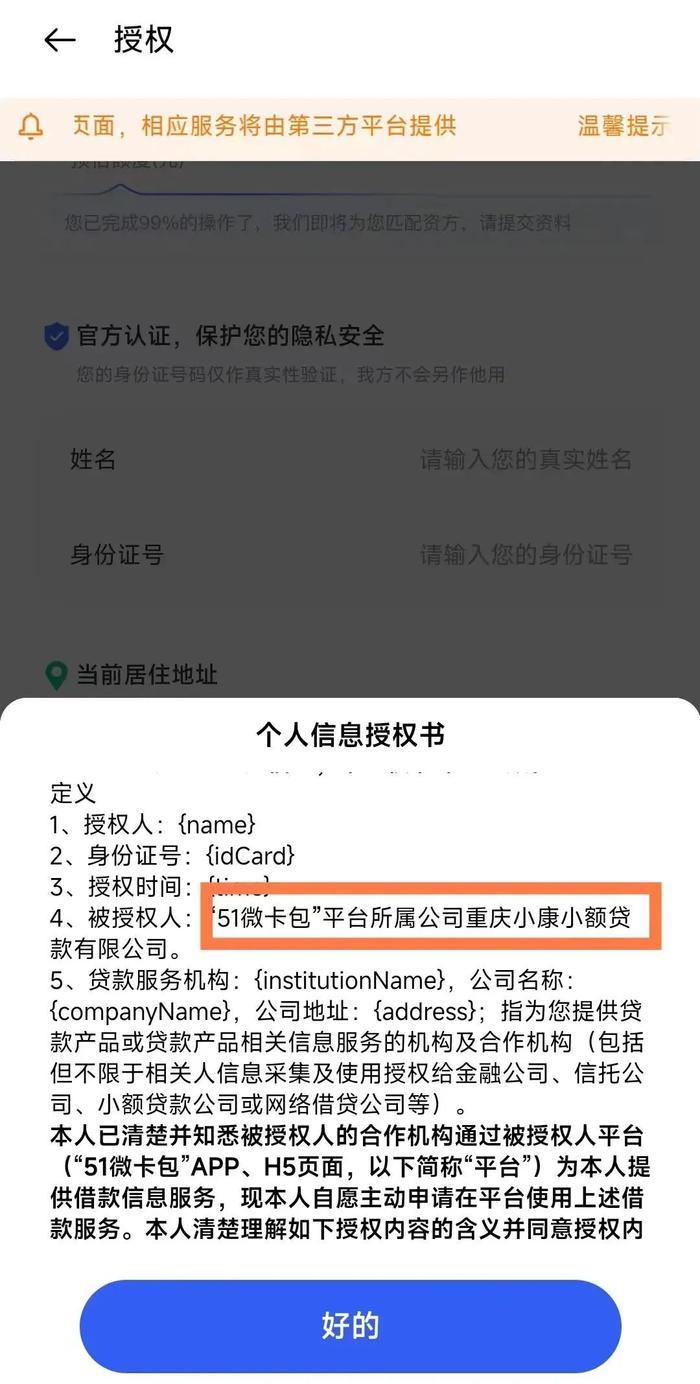

首先是牌照问题,根据开甲财经此前实测验证,欢太金融APP(OPPO旗下)中的低息借款专区(贷款超市)合作引流的51微钱包(51微卡包),疑似挂靠/租借小贷牌照经营。欢太金融-51微钱包(51微卡包)授权页面披露的《个人信息授权书》显示,51微卡包所属公司为重庆小康小额贷款有限公司。

实际上,重庆小康小贷旗下并没有51微卡包产品,并且51微卡包运营方非重庆小康小贷合作方。

此前,重庆小康小贷发布“严正声明”,重庆小康小贷称,发现有不法分子冒用公司名称“重庆小康小额贷款有限公司”及资质证照,擅自开立自媒体帐号或发布上架App并开展违法活动。在合作方层面,重庆小康小贷披露其唯一合法合作单位为北京陆风科技有限公司,并没有51微钱包及其运营方。

其次是信息展示问题,51微卡包在对客营销时,并未明示运营主体,甚至在注册协议等关键合同中,也仅提及品牌名51微卡包,没有完整展示背后的运营主体。

那么,51微卡包究竟来自何处?

在手机应用商店中,可发现51微卡包实际由杭州多闪互联网广告有限公司运营管理。工商信息显示,杭州多闪互联网广告有限公司并没有小贷资质,2023年5月发生实际控制人变更,实控人由盛文康变为刘家诚。

虽然盛文康已退出51微卡包股东序列,但仍与51微卡包存在关联,或是背后受益人。

2024年5月,杭州多闪互联网广告有限公司新增对外投资,分别投资了广东玖同贸易有限公司(持股70%)、广州市万米科技有限公司(持股70%)。广东玖同贸易有限公司主要人员为盛文娟(执行董事、经理)和盛文康(监事),广州市万米科技有限公司的主要人员同样为盛文康和盛文娟。

产品层面,杭州多闪互联网广告有限公司开发并运营51微卡包、快来展业两款App,前者从事贷款服务推荐业务,也就是贷超服务,后者为信贷获客展业平台,主要为信贷经理、信贷员提供获客服务。另外,杭州多闪还取得好信花、水滴借、快闪借、马上应急贷款花等软件著作权。

在微信平台,51微卡包的身影也扑朔迷离。微信公众号“51卡包”的认证主体为黄冈市龙感湖管理区宏威小额贷款有限公司,打开相关服务界面时,却显示51微卡包登录页面。同样在51微卡包注册协议中,未标明相关运营主体。

贷超隐藏背后运营主体,冠以小贷名义获客,主要还是基于上游采量渠道的合规要求,即需要相关牌照资质。尤其是近期发生的金融贷款App上架整治,业内人士表示,后期金融贷款App上架合规标准出台,可能主要围绕持牌开展,要求导流方和承接方双端在线,必须持牌,所有导流App全部走应用市场。

对此,不少贷超平台坦言,压力较大。由于拿牌难度较大(不是钱的问题,而是不批),租牌合规压力骤升,贷超的持牌之路变得艰难。

这也就导致了部分贷超平台铤而走险,玩起了隐藏身份的藏猫猫游戏。除此之外,涉及个人信息数据的买卖交易行为本身就存在合规瑕疵,平台接连涉案也为贷超卖量业务敲响警钟。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。