雅诗兰黛千亿美元的教训

作者:Adam

由EstéeLauder女士与其丈夫JosephLauder先生,于1946年创立的雅诗兰黛,在近80年的激荡时光中,早已成为全球顶尖的化妆品类奢侈品牌。

但若认为顶级奢侈品可以凭着“LOGO”躺平,则不免是天方夜谭。近两年业绩的下滑,让雅诗兰黛的市值,从2021年底的超1300亿美元,跌至当前约400亿美元。

蒸发近70%市值的经验与教训值得汲取,价值千亿美元的课值得上它一上。(*注:雅诗兰黛财年为当年7月1日至次年6月30日)

01利润翻倍,市值大跌

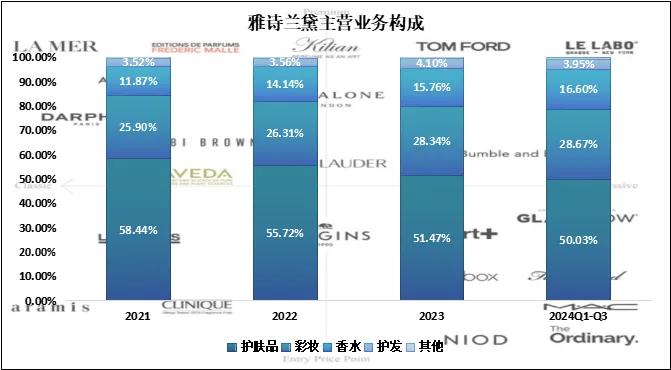

雅诗兰黛自1946年创立以来,通过孵化、并购等方式从单一的「雅诗兰黛」品牌发展为聚集「LaMer」、「EditionsdeParfumsFrédéricMalle」、「KilianParis」、「TOMFORD」和「LeLabo」等顶级奢华品牌在内的共23个高端以上化妆品品牌的国际化妆品类奢侈品集团。

当前集团业务涵盖护肤品、彩妆、香薰和护发四大板块,其中护肤品和彩妆为主要收入来源,2024财年前三季度分别占比50.03%和28.67%。

2024年5月伊始,雅诗兰黛发布2024财年第三季度报告(国际日历2024年第一季度):前三季度营业收入同比下滑4.58%至117.37亿元,归母净利润继2023财年下滑57.91%后再度同比减少35.13%至6.74亿美元。

单一季度营业收入同比略降0.29%至37.4亿美元,净利润同比暴涨111.54%至3.3亿美元;单季度利润翻倍有余,但投资者却选择“用脚投票”,当天市值暴跌逾13%。

主要原因在于亚太地区的表现持续低迷,单季度看美、欧大区营收分别同比回暖2.57%和11.74%,但亚太区域仍下滑1.34%,2024财年大概率延续2021年以来的下滑趋势。

02

渠道崩盘的根源

雅诗兰黛业务遍布全球超150个国家和地区,采用全渠道经营模式,线下以“旅游零售”为主要销售渠道,重点布局于各大免税区域。

这本质上是一种“精准营销”的战术:因为高奢品牌能够消费的人群本来就为之少数,旅游场景至少囊括了经济上还有“富余”的潜在用户,并且通过“免税”还能让有钱人也体验一回“物美价廉”。

近两年,管理层对于欧、亚大区业绩的低迷(尤其是中国大陆)一再归结于“新冠”,直到2023年中国优化防疫政策后依旧未见起色才转口称“恢复不及预期”。

自2020年以来,雅诗兰黛就主动加码中国“旅游零售”,「三件6折」让免税区成为雅诗兰黛在中国市场的主要出货渠道。

疫情爆发后的2021财年(即2020年7月1日至2021年6月30日),雅诗兰黛在亚太区域的营收大幅增长29.45%,创下54.86亿元的新高,核心驱动力在于中国在2021年初对海南免税政策进一步优化。

财报中显示,2021财年来自中国旅游零售渠道的收入同比大幅增长120.95%至22.78亿元,占雅诗兰黛营收比重自7%提升至14%,成为雅诗兰黛全球最大的出货渠道——这也为渠道崩盘提供了核心原料。

自2023年开始,有关雅诗兰黛“渠道崩盘”的消息不胫而走。2023年618期间,前脚在顶流直播间官宣价格2580元的雅诗兰黛套盒,线下专柜同款产品推出价格比线上低500元。

重要的是,免税渠道玩家中国中免也加入“价格战”,作为雅诗兰黛的官方授权经销商,在其线上商场将同款产品标价为1529元,由此也拉开了雅诗兰黛渠道价格混战的序幕。

事实上,在2023财年报告中就提及到“零售商收紧库存”导致业绩承压,且不仅仅是亚太地区,美洲同样出现“去库”现象。

因此,导致渠道价格崩盘的核心因素在于经销商前置性囤货滞销所致,例如,在2021年风口期,中免们作为经销商大举提前进货,但是疫情影响导致免税区消费势能降低,为了回笼资金去库将免税产品投放到常规渠道从而导致价格体系崩塌。

而雅诗兰黛与经销商面对这轮打击采取了“涨价去库”的方式,集团层面不仅降低折扣水平还对终端指导价格进行调涨,制造了一种“再不买就贵了”的情绪氛围帮助渠道迅速出清积压;2024财年第三季度报告中显示,集团层面护肤品和彩妆的出货量重归增长。

03

故事与估值

在同一赛道中,不论是头部的高奢品牌还是走大众化路线的新兴玩家,都在围绕着各自的受众群体进行故事营销。

时代的变迁和消费者智慧水平(尤其是从“know”到“knowhow”的诉求转变)的提升也让厂商的故事材料在不断迭代,依靠纯粹的营销手段难以支撑品牌的可持续发展。

尤其进入“卷成份”时代之后,各大玩家都在加码研发以寻找下一个时代的专属密码。

而雅诗兰黛被诟病已久的就是产品的迭代升级过于缓慢,旗下经典的小棕瓶(开启几乎修护新纪元的标志性产品)自1982年以来才更新了6次,当前第七代精华液历经6年才完成迭代。

从产品的角度上看,精心打磨一款经典而弥久不衰的策略无可厚非,但是过长的更新周期则导致“品牌老化”,虽然忠粉群体仍支撑其基本盘,但是会对企业的想象力与估值空间大打折扣。

不论对于消费者还是投资者,近乎每一个新的配方(即使实现的功能一致)都是一个新的故事,而每一个新的故事就意味有潜在爆发的可能性,更不用说新成分带来的降维打击了。

近两年,雅诗兰黛的业绩低迷导致市值持续下滑,管理层也开始意识到“卷成份”的重要性:2023财年在中国新租赁场地加码研发投入以融入中国市场挽救业务。

在2023年3月与Nature合作开办了一场长寿基因的抗老科技峰会,然后在6月份逐渐把“长寿肌因”改为“色提因”,这意味着雅诗兰黛在成份营销上的新的觉醒。

过去引导各种因(最重磅的是玻色因)的可是欧莱雅。从文献上看,基于长寿基因蛋白的“色提因”的确在皮肤修护上拥有更强的优势,甚至被称为基础护肤科技的天花板;尽管“色提因”并非是雅诗兰黛的专属(只是在皮肤应用方面的先行者),但是的确也拥有了讲故事的新材料。

是为结语:雅诗兰黛用近千亿市值给后来者们上了一堂课,即使品牌赫赫也无法躺平就赢,再高贵的产品也要有真实的消费需求,才能维持货盘体系的稳健;埋下的雷终会被引爆,长期的可持续发展,远远比短期的业绩爆发要更重要。