累计期权产品系列解读之固定赔付累购产品

作者:曹柏杨/F3012907、Z0012931/

郭子妍/F3056985、Z0019247/

一德期货期权分析师

累购期权(Accumulator)是场外常见的一种含权贸易形式,它是由一系列障碍期权叠加而成的,通常期权费为0,因此常被嵌入到现货贸易合同中形成新型的贸易模式。

1

固定赔付累购产品要素解读

市场上另一种常见的累购期权就是固定赔付累购期权,固定赔付型的累购产品与普通线性累购的主要区别就在于收盘价落于定价区间内二者的收益方式有所不同,固定赔付型累购的主要条款通常会表示为:

固定赔付累购期权产品比普通线性累购产品多了一个条款,即每个观察日的固定赔付额,因此灵活度相对于普通的线性累购更高一些,可以根据现货企业的不同需求进行个性化的产品定制。

累购期权产品的观察日通常设计为每个交易日观察,并且每个交易日独立计算结构化收益,观察日“敲出”只影响当天的份额,不对产品存续期内的剩余交易日产生影响。将每个观察日的损益汇总即为产品买方在该期权上的总损益。产品到期后未被结构化定价的部分可释放于正常的基差点价中。

2

固定赔付累购产品情景分析

假设一现货企业有采购现货的需求,当前期货市场上的商品价格处于低位区间震荡的行情,现货企业试图降低其采购成本,考虑通过此固定赔付型累购期权产品,将传统的批量采购优化为每日采购,平滑多头成本,同时增厚收益。若从现货企业的角度来分析在此奇异期权上的损益情况,每个敲出观察日,都会有三种可能的损益情景出现。

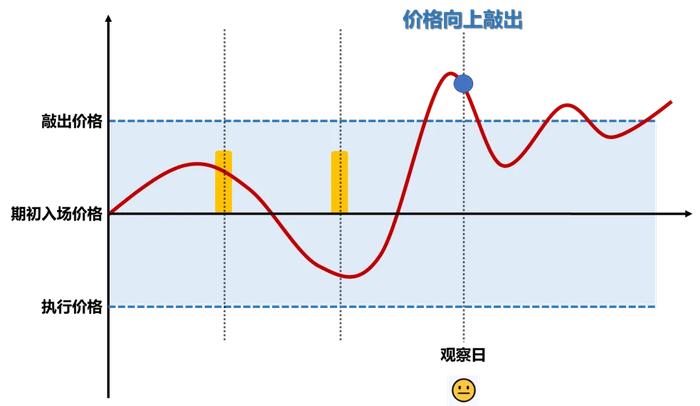

2.1价格向上敲出

情景一:如果某观察日标的收盘价格高出定价区间上界,即高于敲出价格,当日无累计收益。

以表1示例来看,若某观察日棕榈油2409期货合约收盘价格高于8150,则当天不发生结构化定价,在期权上无收益无亏损,同时将有40吨货物释放于后续的基差点价中。

图2.1:观察日“敲出”

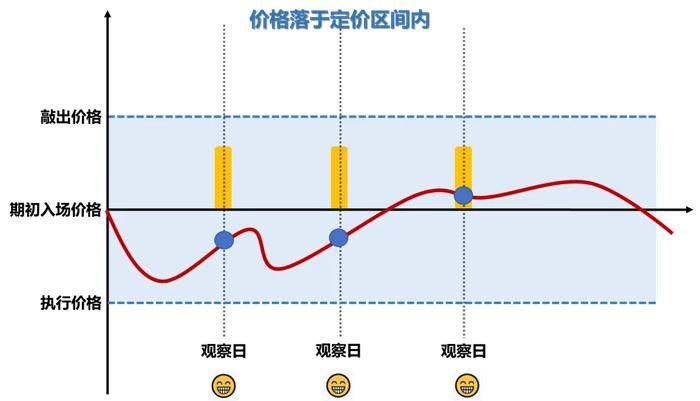

2.2价格落于定价区间内

情景二:如果某观察日收盘后标的期货价格落在定价区间上下界之间,即高于执行价格、低于敲出价格时,当天获得固定赔付。

根据表1中示例,若观察日棕榈油2409合约收盘价格落于7650-8150区间范围内,则现货企业当天有20吨商品可相对于收盘价折价130元/吨开仓,企业当天在结构化定价上的收益为(单位建仓数量20吨×固定赔付额130元/吨)。同时另有20吨商品被累计释放到后期的基差点价中。

图2.2:观察日收盘价落于定价区间内

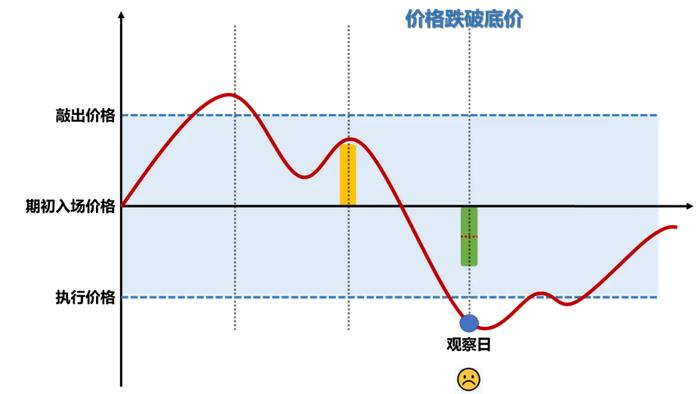

2.3价格跌破底价

情景三:如果某观察日标的收盘价格跌破定价区间下界,即低于执行价格时,则当天需要累计以执行价格开仓杠杆倍数单位建仓数量的多单。

考虑表1中的示例,若观察日当天棕榈油2409合约收盘价低于7650,产品杠杆率为2,则当日获得2倍单位建仓数量即40吨以7650开仓的标的多单,企业当天在结构化定价上获得的亏损为(累购期权执行价格–P2409收盘价格)×单位建仓数量20吨×杠杆率2。

图2.3:观察日收盘价跌破底价

3

固定赔付累购产品的结构拆分与定价

对于普通的固定赔付累购产品而言,其产品结构的拆解相对比较简单,如下图所示,对于参与固定赔付累购结构的买方来说,若杠杆率为N,对于某一日到期的结构,等价于卖出了N份该到期日的以K为行权价格的看跌期权(收取权利金),并买入了一定数量以K为行权价格的二元看涨期权,并卖出同样数量的以B为行权价格的二元看涨期权。

图3.1:固定赔付累购产品结构拆分

因此,对于总交易日天数为T的结构而言,基于买方视角的理论定价为:

其中

指第

以豆油为例,假定Y2409合约当前价格为8000元/吨,以16%的波动率水平来计算,在2倍参与率下,则可得到存续周期为30个交易日的固定赔付累购产品,在行权价格约定为7800元/吨,向上敲出价格为8200元/吨的情况下,其固定赔付额为62元/吨。

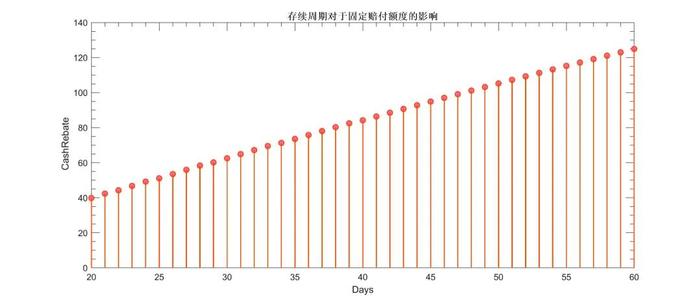

进一步地,我们来探究一下不同因素对于上述赔付额度大小的影响情况。首先,我们来考察产品存续天数对于赔付额度的影响。仍以Y2409合约为例,以8000元/吨作为入场价格,并以16%的波动率水平作为赔付额度的测算参数,且区间上下界(即执行价格与敲出价格)仍为[7800,8200],每日价格跌破行权价格后2倍接货的情况下(即产品参与率或杠杆水平为2),产品存续周期从20个交易日至60个交易日分别进行计算,基于上述定价逻辑,得到的固定赔付累购产品的赔付额度与产品存续周期的关系如下图:

图3.2:累购产品存续天数对赔付额度的影响

可以看到,在其他参数相同的情况下,随着产品存续周期的增加,固定赔付累购产品的赔付额度逐渐增加,但随着交易周期的增强,期货价格突破区间的风险也在增加。

接下来,我们来考察波动率水平对于赔付额的影响。以Y2409合约8000元/吨作为入场价格,分别计算10%、16%、25%的波动率水平参数下的固定赔付额度情况,产品存续周期仍从20个交易日至60个交易日分别进行计算,在杠杆率水平为2,报价区间为[7800,8200]的情况下,其结果如下图:

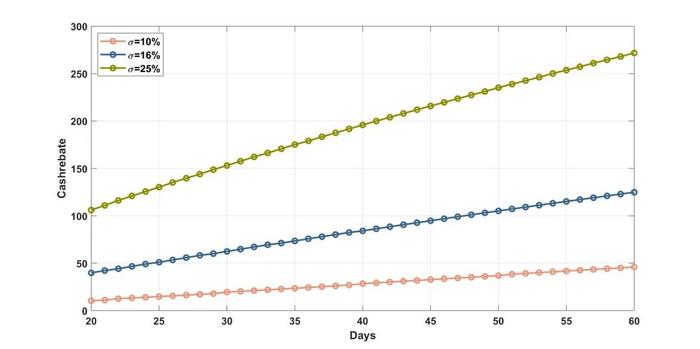

图3.3:累购产品波动率水平对固定赔付额的影响

可以看到,在其他参数相同的情况下,随着定价波动率的增加,固定赔付累购产品的赔付额度也逐渐提升,但随着市场波动率水平的增加,期货价格突破区间的风险也在增加。而事实上,随着杠杆率的提升,波动率对固定赔付额度的影响也会逐渐增强。

因此,我们可以看到,在交易周期延长或波动率增高的情况下,可以一定程度上提升固定赔付额度的大小,但也在时间或空间维度积累了价格风险。

因此,基于上述分析,我们可以看到,累购结构在企业采购环节应用中,适合的场景及潜在风险如下:

累购期权适用场景分析:

满足企业低价采购诉求,实现企业降本增效;

判断价格跌不下去,调整接近尾声,行情不看大跌;

未来观察时间段内,判断市场大概率震荡偏强;

判断未来1个月大涨突破的可能性较小;

判断错误,行情大跌风险可控,愿意承担下跌风险;

累购期权潜在风险提示:

价格跌破下沿,则企业翻倍拿期货多单,超额采购风险;

价格大涨超过区间上沿,企业面临拿不到期货多单的风险;

交易周期越长,不确定性越大,价格波动超出区间的风险加大;

可考虑使用深度虚值期权管理价格极端下行的风险,以实现限亏目标。