龙头连涨83%!万亿风口+关键技术更新 光伏焊带为什么这么猛?

今年6月,光伏焊带龙头宇邦新材在深市主板挂牌交易。6月17日至7月29日的31个交易日,公司股价累计涨幅达到了82.74%,在大盘7月便进入单边回调中迎来逆势增长,股价表现十分抢眼。

光伏焊带龙头冲涨背后,不仅有着万亿光伏大风口支撑,行业技术更新更是带来了单品利润空间的大幅提升。

01

光伏焊带涉及光伏组件效率及寿命

关乎光伏组件的输电效率和使用寿命,光伏焊带属于重要组成部分。

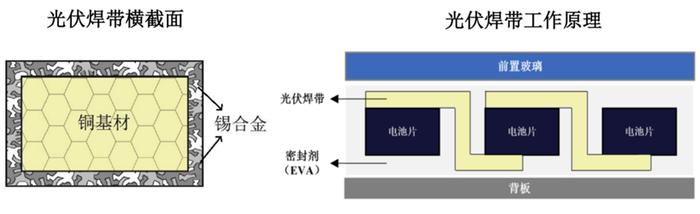

光伏焊带,又称涂锡焊带,属于电气连接部件,应用于光伏电池片的串联和并联,发挥导电聚电的重要作用,以提升光伏组件的输出电压和功率。通过光伏焊带连接的光伏电池片,在EVA胶膜、光伏玻璃、背膜、边框等材料封装后便形成了光伏组件,可直接应用于光伏发电系统的建造。

光伏焊带由基材和表面涂层构成。基材为不同尺寸的铜材,主要要求规格尺寸精确、导电性能好、具有一定强度;表面涂层为锡合金,主要作用是使光伏焊带满足可焊性,并将光伏焊带牢固地焊接在电池片的主栅线,起到电流导流作用。

其品质优劣直接影响光伏组件电流的收集和传导效率,对光伏组件功率、组件服役寿命和光伏发电系统效率的影响较大。并且,优质、高技术水准的光伏焊带不仅能大幅提高发电效率,而且还能降低光伏电池碎片率,保障光伏组件长期稳定工作,是下游光伏发电企业实现降本增效的重要途径。

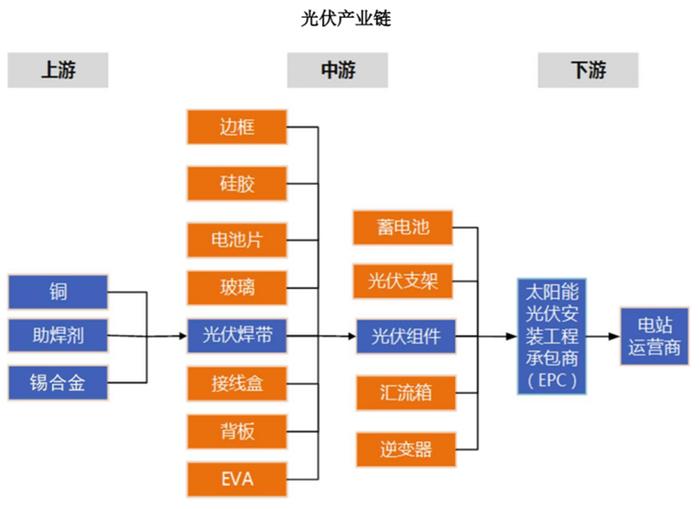

光伏产业链主要包括硅料、硅片、电池片、光伏组件及光伏应用系统五大环节,产业链的上游主要为硅料、硅片环节;中游主要为电池片、光伏组件环节;下游为光伏应用系统环节。

在整个光伏产业链中,以光伏焊带为原料的光伏组件制造处于产业链的中游。光伏焊带行业的上游主要是铜、锡合金和助焊剂等原材料供应商,下游客户是光伏组件制造企业。

02

技术主流位置 短时难以撼动

光伏焊带的行业变动趋势,主要取决于未来组件技术的发展方向。

目前市场主流的组件为PERC电池组件,该组件主要通过光伏焊带进行电池片连接。未来组件技术的发展方向主要包括TOPCon组件、异质结组件、叠瓦组件、MWT组件等。

从产品应用可以发现,叠瓦组件仅使用汇流焊带,光伏焊带需求较主流组件下降约80%,MWT组件则不需要使用光伏焊带。如果未来叠瓦组件和MWT封装组件市占率走高,则对光伏焊带的需求将显著降低。

不过就当下来看,有铅焊带具有成本低,焊接可靠性高,导电性好等优势,仍为当前主要使用的互联方式,其于2021年占据市场份额为93.7%。

而导电胶互联主要应用在叠瓦组件,背接触互联主要应用在IBC和MWT组件中。但由于成本等原因,导电胶及其他新型互联技术应用范围较小。

根据中国光伏协会预测,到2030年使用有铅焊带仍将是市场主流,焊带组件市场份额约占90%,导电胶组件到2030年的市场占有率仍不会超过10%。较长时间内,光伏焊带仍是未来电池片连接主流方案,将持续主导整个光伏组件市场。

03

年复合增速逼近27%

更有短期催化因素

光伏焊带主要需求量取决于光伏新增装机量和光伏组件产量,其中前者为长期平衡需求,后者为中短期视角的实际需求。

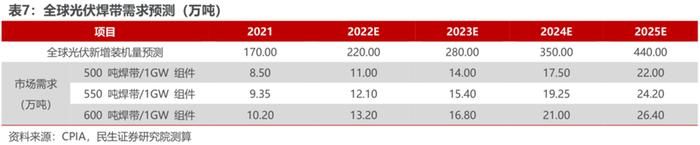

首先从长期平衡需求来看,下游需求的增长将不断拉动光伏焊带需求。根据CPIA数据,2021年全球光伏装机新增量约为170GW,增速达31%,全球光伏新增装机量将在2025年达到440GW。

而根据产业链关系设定,光伏焊带和光伏新增装机增速一致,机构预测2022年到2025年,在乐观、中性及悲观三种条件下假设1GW光伏组件所需光伏焊带分别为500吨、550吨及600吨,2025年光伏焊带的市场需求量将分别对应22、24.20、26.40万吨,全球光伏焊带市场需求量的年均复合增长率将达到26.84%。

而就中短期的光伏组件产量视角而言,得益于硅料价格有望在2022三季度进入下行通道,整个光伏需求或面临提速。

硅料属于重资产行业,技术门槛高,且扩产周期相较于下游的硅片、电池片与组件来说较长,目前虽然硅料在稳定释放产能,但是光伏需求逐季环比提升,形成供需紧平衡,这是导致目前硅料价格居高不下的原因。根据硅业分会的统计,2022年,下半年随着多晶硅企业新建产能的逐渐放量,机构预计2022年四季度硅料供需紧张将边际缓解,价格有望进入下行通道。

除去下游需求推动,光伏焊带自身技术更新也将打开更多的利润空间。

04

持续技术更新带来利润提升空间

光伏焊带技术仍在不断更新,目前MBB焊带为主流。

多主栅技术又称MBB(Multi-Busbar),通常指主栅线在6条及以上。主栅线数量增加能够使得栅线做得更细,从而减少了电池表面的遮挡;同时缩短了电流在细栅上传导距离,可有效降低组件的串联电阻;因主栅线及细栅线宽度减少,还能够显著降低银浆耗量。

根据中国光伏行业协会数据,2021年9主栅及以上电池片占比相较2020年上升22.80%至89.00%,已成为市场主流。未来几年9主栅及以上电池片占比会进一步提升,预计将完全替代5主栅电池片。

光伏焊带成本与铜、锡价格直接挂钩。以行业龙头宇邦新材为例,直接材料占比最大近三年稳定在91%以上,其中又以铜材的采购成本为主,2021年度达到了70.93%。

未来SMBB焊带工艺将迎来普及,行业利润率将会进一步打开。

SMBB焊带最明显的特征是其内径变小,一般小于0.25mm。SMBB焊带工艺带来了更细的焊带和更低的每瓦单价成本,加上SMBB所覆盖的EVA胶膜厚度变薄,整体成本的下降给制造厂商带来更多的毛利率。

以龙头企业宇邦新材数据为例,其MBB焊带的原材料中铜占比为82.86%,SMBB焊带中铜的占比会增加至85%,对应SMBB焊带的单位成本为71.87元/公斤,相较于MBB焊带的单位成本73.29元/公斤,降本效果显著。

并且,随着线径变细,光伏组件装机时对于焊带的用量也会减少。按照常规尺寸计算,0.29mm厚度MBB焊带单耗约为520吨每GW,而SMBB焊带厚度能达到0.25mm,相应单耗约为425吨每GW。以此基础测算,单GW的总成本将由MBB焊带的4054万元大幅减低至SMBB的3182万元,降低幅度为21.53%。

迭代产品SMBB焊带在2021年萌芽,得益于能对下游成本的降低,再结合前期MBB快速扩张历史经验,预计SMBB市占率将快速提升取代MBB与常规焊带市场份额,成为主流互连焊带类型。

此背景下,龙头企业将享受较长时间的红利期。

目前国内光伏焊带生产企业约80多家,与下游光伏组件制造企业的分布区域相匹配,主要集中分布于江苏、浙江地区,其中具备独立研发生产能力的企业有20多家,且生产企业多为民营企业,市场化程度较充分。

目前位列第一梯队的企业,主要包括宇邦新材、泰力松、易通科技、爱迪新能、太阳科技、威腾股份和同享科技等7家,其中大龙头宇邦新材于深市创业板上市成功,同享科技则在北交所挂牌。2020年5大龙头总市场份额为39.05%,行业集中度高。

展望未来,由于光伏焊带行业仍处于技术持续创新的发展时期,对企业的技术研发能力也提出更高要求,加上龙头企业规模、资金优势不断发酵,行业集中度将会进一步提升。

以行业龙头为宇邦新材为例,近三年产能复合增长率就达到了28.7%,其中互连焊带产能复合增速达25.7%,汇流焊带产能复合增速达40%;2021年光伏焊带总产能为1.63万吨,其中互连焊带年产能达1.25万吨,汇流焊带产能达0.38万吨。

而根据招股资料显示,未来宇邦新材还将进行3个生产建设项目扩建,项目全部达产后预计总产能达到2.55万吨,进一步抢占市场发展红利。