技术贴:技术择时和战略择时的关键点分别有哪些?

在财富管理中的资产配置方法论中,关于择时和超低配,以及具体该配置什么,有着两种截然相反的逻辑和环节,一个是在战略配置中的战略择时,一个是在战术配置中的趋势择时。

之前,我讲趋势择时讲的比较少,但是,对于整个财富管理中的资产配置方法论中,“战术资产配置”也就是“情绪与战术择时”却又是必不可少的一环,只有这样,整个方法论的兼容性才是完整的。今天我们就来以当下的行情为例,聊聊趋势择时和战略择时的规则和方法究竟是什么。

趋势择时的规则和方法

1、空间与规则

在财富管理端资产配置方法论里,利用趋势择时最最核心的是把握这么一点:

不管在任何情况下,用于投资股票类产品的加减仓的仓位都要控制在标准仓位上下浮动20%及以内的范围。即超配或低配最大都不能超过中长期可投资金的20%。

为什么有这样的规定呢?说白了,还是因为我们很可能会犯错,而这样的规定就是将我们的错误限制在一个可控的范围内,判断对了,是锦上添花,判断错了,也不至于满盘皆输。

2、体系与方法

基于“情绪与战术择时”的技巧的方法从宏观的美林时钟到中观的产业政策再到微观的市场情绪与交易趋势指标,有一套完整的体系和方法论。

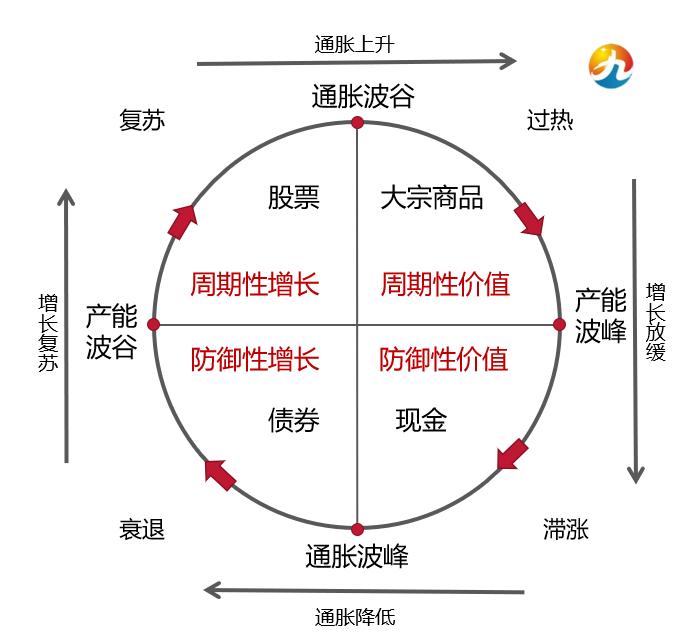

这套体系既包括对宏观周期的判断,也包括具体产业趋势和景气度呈现的分析,还包括对具体市场情绪和买卖时点的把握。比如,判断宏观周期的工具一般可以采用“美林时钟”,通过美林时钟判断当前市场环境究竟处于什么周期,从而在不同周期选择超配或低配不同的资产等等。

具体而言,美林时钟主要是根据经济的增长速度和通货膨胀水平的变化,将市场周期分成四种类型,分别是衰退,复苏,过热和滞涨。而在不同的周期中,最适合投资的资产类型是完全不一样的,其中每个阶段各种大类资产的收益率排序为:

衰退:债券>现金>股票>大宗商品(另类)

复苏:股票>债券>现金>大宗商品(另类)

过热:大宗商品>股票>现金>债券

滞涨:现金>商品(另类)>债券>股票

所以,只要我们能够精准判断周期,再据此进行对应资产的投资,结果是可以想象的,但是问题的关键就是“究竟如何精准判断周期”却是一个极其复杂和困难的事情。

比如,今年,去年10月底疫情政策的转向和一些配套政策的进一步放开,我们认为经济会迎来“强复苏”,所以股票市场迎来一波行情,但实际的情况却是不如人意,不及预期,各项数据指标显示的结果却是“弱复苏”,如此前期的市场情绪和上涨就要给予修正,市场又开始下跌,震荡,直到“724会议”,大家又在想象一些强有力的政策会推动经济进入“强复苏”,所以市场两根大阳线又给了大家“牛回”的想象,这一周市场的走势基本将会议之后两本阳线的涨幅给蚕食掉了,核心就是“预期”与“验证”之间的关系在市场情绪脆弱的情况下变得越来越急切,越来越想看到靴子落地后的结果,一旦没有看到,就开始自我怀疑,从而走向另外一个极端。

3、方向与节奏

假如,不管是基于自己对于各类数据的研判还是基于对于很多专家观点的综合分析,已经断定了一个周期的方向,比如那就是接下来会进入强复苏。

那紧接着,基于趋势投资的逻辑,我们需要思考的问题就是,在强复苏的背景之下,哪些行业的资产会更加具有机会以及如何去参与会更合适。

此时,通过产业政策和景气度程度和大众的预期综合的判断,则就决定了具体的股类资产的配置方向,而一旦有了这些判断,趋势投资对应仓位的加减仓的速度往往是非常快的。从而呈现在我们面前的结果就是,“你买进去,市场涨了一些,你继续买,市场继续涨,而一旦市场掉头下跌,则开始卖”的典型的所谓的“追涨杀跌”形象。

在趋势投资的逻辑中,行业轮动,追涨杀跌都是比较正常和普遍的现象和做法。而“追涨杀跌”之所以被财富管理的专业逻辑所诟病,是因为财富管理的核心方法论一开始就不是建立在趋势投资,而是建立在价值投资的逻辑之上的。

PS

当然,如果你判断不好接下来哪些行业,主题或板块有机会,基于趋势投资的逻辑,去关注过去一段时间的表现居前的板块以及各大券商研究所基于对政策的解读,解读出来的未来可能有机会的板块,是其中的一个方法。

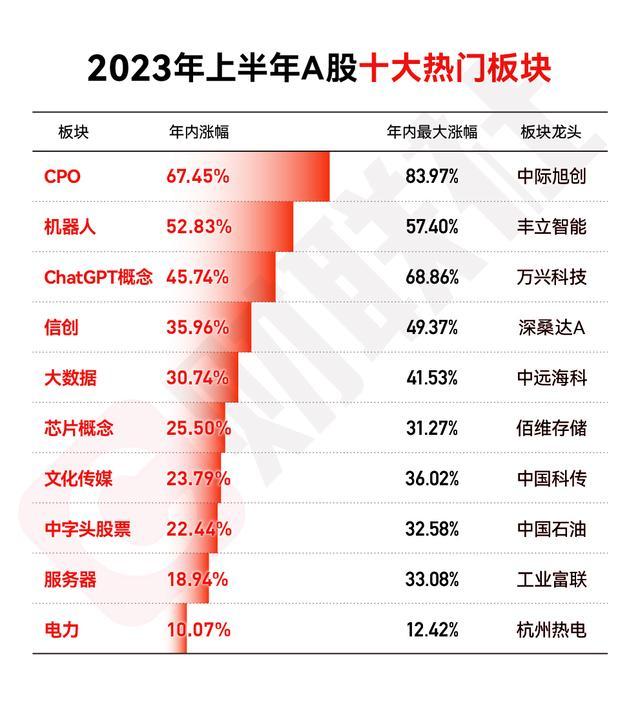

今年以来,国外涨的最好的是在AI带动下的纳指100指数,而国内涨的最好的板块也是AI相关板块和中特估。

战略择时的规则和方法

而之所以,我在分享完“战术择时”或叫“趋势择时”的逻辑和方法后,还要重提战略择时,是因为有关“战略择时”的空间和规则,我有了全新的思考和迭代。

1、有关“战略择时”的空间和规则的思考和迭代

以前,我给予“战略择时”的空间和规则的建议也是,“上下不超过20%”,但是如果在遇到一些极致行情时,比如市场一路下跌估值来到了历史上的极低区间或是市场一路上涨,估值来到了历史上的极高区间,此时做为一个标配就是50%甚至60%投资股票市场的投资者而言,上下不超过20%的加减仓空间显然对于最终结果的获取反而会产生极其不利的影响。

所以,这样的限定,只适合于“战术择时”,并不适合于基于大的周期的“战略择时”,那“战略择时”是不是加减仓就没有限制了呢?就可以在市场极值时刻,比如低估区间去满仓,高估区间去空仓了呢?显然也不是,在我们财富管理中资产配置方法论的仓位管理的第一层要件中就着重强调了“永远不满仓,永远不空仓”的弱者思维的重要理念。

所以,“战略择时”也是有空间和规则的限制的,这个空间和限制不再是“不超过可投资金的20%”,而是变成了加减仓只要不让“投资账户整体浮亏不超过20%”即可。

如何理解“不超过可投资金的20%”和“不让账户浮亏超过20%”这两者的区别?其实两者最大的区别是后者相比于前者,加减仓的空间进一步的拉大了。而且,后者相比于前者,要求我们对于“资产的特性和过往在不同市场环境下的具体表现”要有一个更加具象的认识,比如在高估区间,中估区间以及低估区间,不同资产特别是偏股型产品的最大回撤以及收益率情况怎么样,要有一个清晰的了解,有了这个了解之后,我们就知道,在低估区间中,偏股型基金的最大回撤大概也就是在10%左右,即更加浅显的理解,就是现在的市场上证综指3200点继续往下可能最多往下的空间也就是在3900点左右(比如你可以评估,市场在现有点位继续往下,如果真的要下跌,最差会跌到什么程度)。

如此,我们就会发现,在市场极致区间,其实我们都是可以在控制好节奏的情况下,最大化或最小化我们的偏股型产品的投资仓位的,而之所以将空间和限制制定在“账户整体浮亏不超过20%”这一范围,也不是随性位置,而是有着背后的逻辑的。

这个逻辑我在我的内刊《应对、安抚与助推》p58中也有提及,只是这里加上今天文章对于战略择时空间的解释在一起,就更加体系和自洽了。

2、 为何将空间限定在“账户整体浮亏不超过20%”

巴菲特说,投资当中最重要的事情有两个,第一个是保护好自己的本金,第二个则是记住第一条。所以,投资中保护好自己的本金是很重要的,但请记住,投资中所谓的保护好我们的本金并不是要我们时时刻刻都是保本的,如果按照这种方式做投资,只会让收益与我们渐行渐远,我所理解保护好自己的本金其实就是有效控制回撤的思维和对其所做出的准备。那这个回撤程度多大为合适呢?针对于大多数投资者,不管在任何极端情况下,都不要让自己可投资本金下跌20%及以上,只要在20%及以内,都属于我们所说的保护好了本金的安全。

而之所以将这个回撤的指标定在20%,也是跟我们实际投资的资本市场的表现相关的,回撤20%,反弹25%就能回本了,如果回撤30%,则需要反弹40%-50%才能回本,在A股市场中一个中期行情,25%的反弹行情还是时有发生,而40%-50%已经不能叫做反弹,而是反转了,这些的机会可能几年才会出现一次。

好的,本文算是一个技术贴,和文中提到的一些文章结合阅读,会更加体系。本篇完。