基钦周期:经济内涵与金融影响

繁荣与衰退的循环往复推动着经济波浪式向前。经济繁荣与衰退的交替更迭是否有规律可循?大量研究表明,经济运行中同时存在四种不同的周期性波动:3年左右的基钦周期(库存周期)、9年左右的朱格拉周期(设备投资周期)、20年左右的库兹涅茨周期(房地产周期)、60年左右的康波周期(技术革新周期)。不过,对于企业和金融市场而言,库兹涅茨和康波周期过于漫长,3年左右的基钦周期在经济活动和金融市场的短期波动中反映更为直接。本文围绕基钦周期的含义、如何观测基钦周期、基钦周期的强弱、基钦周期与经济指标的关联、基钦周期与市场指标的关联、不同周期叠加的影响等六个问题,来介绍和分析基钦周期。

基钦周期的概念

1923年,英国经济学家基钦发现了一个有趣的现象:1890年至1922年之间,美国和英国的银行清算收入、商品价格和利率都呈现出40个月左右的周期性变化。基钦指出,单个周期的长度可能不等于40个月,而且一个持续时间偏短的周期之后可能出现一个持续时间偏长的周期(反之亦然),不过,相邻3个周期的平均长度非常接近40个月。虽然在1914年至1922年间,受一战的影响,单个周期的长度发生了异常的偏离,但1890年至1922年之间,周期的平均长度在40个月左右。(见表1)

不过,基钦的文章着重统计周期变化的规律,没有讨论周期波动背后的原因。1941年,梅茨勒尝试用库存变化来解释这种周期性波动。根据这个理论,厂商总是倾向于将库存与销售之间的比例维持在合意水平。在库存周期的开端,收入和消费的上升带动库存下降,厂商为了提升库存而扩大生产。而厂商扩大生产的行动带动收入和消费进一步提高,使库存继续下降,激励厂商再度扩大生产。然而,随着时间的推移,库存的积累达到顶峰,促使厂商减少生产,并对收入和消费形成负向反馈,带动库存继续减少,直至库存达到合意水平,由此完成了一轮库存周期。

后来研究者也对梅茨勒的库存周期理论提出了一些怀疑。例如,如果交通物流方式改变了,库存周期的时长会不会也发生变化?一些商品是收到订单之后按照订单生产的,厂商实际上没有库存,库存周期理论会不会失效?虽然没有人能够完美地解答上述问题,但是历史数据告诉我们,在基钦发现库存周期之后100年的现在,尽管生产的组织方式、运输方式发生了翻天覆地的变化,美国经济依然存在40个月左右的周期性波动。

自1950年以来,美国经历了18个完整的库存周期,虽然石油危机等意外因素可能导致库存周期偏长或者偏短,但平均来看,这18个库存周期的平均持续时长为44个月。

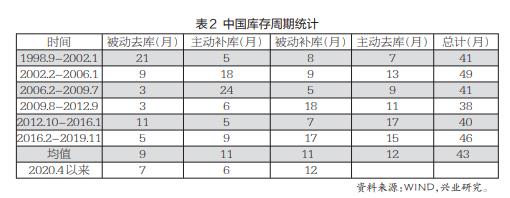

我国的库存周期

我们该如何观测我国库存周期的变化?在我国,工业企业产成品存货和采购经理指数(PMI)中的产成品库存分项都能够刻画库存周期的变动。不过,与产成品库存PMI相比,工业企业产成品存货时间序列更长、波动更小。因此,本文使用工业企业产成品存货来刻画我国的库存周期。

从梅茨勒的库存周期理论出发,我们可以把库存周期划分为四个阶段:被动去库存、主动补库存、被动补库存和主动去库存。当需求最初出现变动时,工业企业收入增速提高,带动产成品库存增速放缓,库存出现了被动的去化。这一阶段可称为被动去库存。随着库存的去化,企业为了满足日益增长的需求、维持合意的库存水平,决定加快生产,库存出现了主动的增长。这一阶段可称为主动补库存。然而,需求不能无止境地扩张。当需求的扩张遇到瓶颈时,工业企业收入增长放缓,但企业调整生产规模的速度相对较慢,库存开始被动地积累。这一阶段可称为被动补库存。最后,当企业意识到需求不足,开始降低生产规模和合意库存水平时,库存会出现主动的去化。这就是主动去库存的阶段。

根据上文的分析,我们可以用工业企业的收入增速来捕捉需求的变动,用库存增速来衡量库存的变动,进而划分我国的库存周期。自1998年至2020年新冠疫情发生前,我国已经历了6个完整的库存周期。这6个库存周期的平均时长是42.5个月,与基钦发现的40个月左右的周期长度非常接近。不过,新冠疫情扰乱了库存周期正常的运行规律。2019年底,我国本将步入新一轮被动去库存,但2020年初疫情暴发后库存出现了快速的积累。因此,我们不考虑2019年12月至2020年3月之间的数据情况,而将2020年4月作为新一轮被动去库存的开端。

在过去6轮库存周期中,被动去库存、主动补库存、被动补库存和主动去库存四个阶段的平均持续时长分别为9个月、11个月、11个月和12个月。不过,在不同的库存周期里,上述四个阶段的持续时长差异较大。(见表2)

我国库存周期的强弱之分

在探讨资本开支周期时,大家通常会将其分为强资本开支周期和弱资本开支周期。房地产周期也是如此。那么,库存周期是否有强弱之分?虽然市场上对于库存周期强弱的讨论不多,但从数据上看,库存周期的确有强弱之别。

我们可以从补库存的持续时间和需求扩张的持续时间两个角度来认识库存周期的强弱。

从补库存的持续时间来看,在过去6轮库存周期中,2002年2月至2006年1月、2006年2月至2009年7月、2009年8月至2012年9月和2016年2月至2019年11月4轮周期,补库存的时间都明显长于去库存的时间。而1998年9月至2002年1月、2012年10月至2016年1月2轮库存周期,补库存的时间都明显短于去库存的时间。(见表3)

补库持续时间较短的两段时期有两项共同的特点。第一,当时都出现了产能过剩的问题。虽然需求出现了回升,但依然不能够满足消化过剩产能的需要,导致补库的时间相对短暂,经济景气度也不及另外四轮周期。产能利用率对补库强度的影响,实际上体现了朱格拉周期对于库存周期的影响。

第二,下游需求不足,导致价格的上涨和利润的改善不具有普遍性,进而影响了补库的力度。2000年左右,虽然生产资料生产者物价指数(PPI)同比出现了一轮上涨,但是生活资料PPI同比大多数时间都低于0。2013年左右生产资料PPI同比持续为负,生活资料PPI同比在0附近波动。

从需求扩张的持续时间来看,如果我们将工业企业收入增速加快的时期定义为需求扩张期,将收入增速放缓的时期定义为需求收缩期,则会发现在2009年之前,需求扩张持续期要长于需求收缩持续期,但2009年后发生了逆转。这是由于1998年至2008年国际金融危机前,我国国内生产总值(GDP)增速总体呈现加快的趋势,但2009年后,我国的GDP增速转为下行。

由此来看,虽然库存周期4个阶段的持续时长不稳定,但其中并非没有规律可循。

我国库存周期与经济指标之间的关联

在库存周期的不同阶段,经济指标会出现怎样的变化?

从产出来看,由于1998年至2007年我国GDP同比呈现波动上升的趋势,2016年至2019年GDP同比波动又很小,我们使用综合PMI产出指数来刻画经济增长的变化。

数据显示,在被动去库存的阶段,综合PMI产出指数通常是稳定甚至上升的,反映经济景气度筑底回升。综合PMI产出指数的高点可能出现在主动补库或者被动补库的阶段,出现在主动补库阶段的概率更高,反映经济景气度在补库阶段达到高点。综合PMI产出指数可能在被动补库存或者主动去库存阶段出现明显的下滑,除了2020年疫情防控期间外,其低点通常在主动去库存的阶段出现。

从物价来看,库存周期对PPI走势有重要影响。PPI同比的底部通常出现在主动去库存的末期或者被动去库存的初期,折射出需求不振对工业品价格的影响。此后PPI同比开始回升。PPI同比的高点通常在主动补库存或者被动补库存的阶段。在主动去库存的阶段,企业为了降低库存而减少生产和原材料采购,PPI同比下降的压力通常最大。

库存周期对居民消费价格指数(CPI)的影响相对较小。在2016年之前,库存周期对CPI的影响与其对PPI的影响类似。但2016年之后,受猪肉价格的影响,CPI的走势与库存周期出现了“脱钩”。

从社会融资来看,社会融资是库存周期的领先指标。在经济下行压力最大的主动去库存阶段,社会融资同比通常会触底企稳,体现出逆周期政策托底经济增长。然而,随着经济的恢复,货币政策可能出现收紧,使社会融资同比增速回落。社会融资增速的高点可能出现在主动补库存,甚至被动去库存的阶段。进入被动补库存之后,需求的回落和货币政策收紧的滞后影响共同推动社会融资增速继续下降,直至进入新一轮主动去库存。

我国库存周期与金融市场之间的关联

库存周期会如何影响金融市场?

从利率来看,我国的利率变化与库存周期一样,每3年左右就会经历一轮周期性的波动。观察3个月上海银行间同业拆借利率(Shibor3M)可以发现,在被动去库存的阶段,Shibor3M可能企稳甚至回升,反映需求端正在改善。Shibor3M的高点通常出现在补库存的阶段。Shibor3M流畅的下行通常要等到被动补库存末期或者主动去库存的阶段。

观察10年国债利率可以发现,10年国债利率的低点通常出现在去库存的阶段,但有两次例外。一次是2016年,虽然在被动去库存阶段10年国债利率已经出现了低位企稳的迹象,但经济进入主动补库存阶段之后,利率再度出现一波下降。不过,这种下降非常短暂,很快10年国债利率就随库存的上扬迎来了大幅拉升。另一次是2020年初,当时受疫情的影响库存出现了短暂的抬升,10年国债利率快速下行。这种库存上升、利率创下历史新低的现象是由疫情的特殊原因引起的,因而有悖于库存周期的一般性规律。

10年国债利率的高点通常出现在补库存的阶段。在被动补库存末期至主动去库存阶段,10年国债通常会经历一轮牛市。

从工业品价格来看,铜价的高点容易出现在被动补库存的阶段,低点则可能出现在主动去库存的阶段。油价和钢价的高点可能出现在被动补库存阶段或主动去库存阶段的早期。这或许表明与油价和钢价相比,铜价对需求的变动更为敏感。

从股市来看,沪深300的底部通常出现在被动补库或者主动去库的阶段,也就是说,沪深300的底部通常早于需求的底部,这也是为什么人们将股市称为经济的晴雨表。不过,沪深300的上涨节奏却与库存周期没有明显关联。中证500与库存周期之间的关系似乎更为紧密。中证500的底部通常出现在去库阶段,由上向下的拐点通常出现在补库的时期。

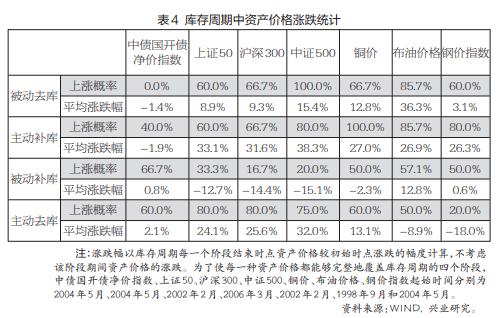

我们统计了库存周期不同阶段不同资产价格的表现情况。总体来看,在被动去库阶段,中证500的上涨概率最高,股市和商品的表现均优于债市。在主动补库阶段,商品价格的上涨概率最高,股市和商品的表现仍然优于债市。在被动补库阶段,债市上涨的概率最高,债市表现优于商品和股市。在主动去库阶段,股市的上涨概率相对更高,可能是由于股市能够预先感知到经济好转的信号并予以定价。(见表4)

库存、设备与房地产周期的叠加影响

经济波动是不同长度的经济周期相互嵌套的结果。1939年,熊彼特指出,1个康波周期通常会包括6个左右的朱格拉周期,1个朱格拉周期通常会包括3个左右的库存周期。而较短的周期通常深受其所处的长周期的影响。

一是朱格拉周期所处的阶段会影响库存周期的强弱。

我们可以用工业企业固定资产投资景气指数和工业企业资产回报率(ROA)来划分我国朱格拉周期的四个阶段:复苏期、繁荣早期、繁荣晚期和出清。如果固定资产投资景气指数触底回升,但依然低于枯荣线时,则认为朱格拉周期处于复苏期;当景气指数超过枯荣线,且ROA总体保持上升趋势时,则认为朱格拉周期处于繁荣早期;如果ROA见顶回落,但景气指数依然高于枯荣线,则认为朱格拉周期已步入繁荣晚期;当景气指数跌破枯荣线,且总体呈现下降趋势时,则认为朱格拉周期进入出清阶段。

正如上文所指出的,1998年9月开始的库存周期和2012年10月开始的库存周期,其补库时间都较短,去库时间相对较长。如果我们将库存周期放到朱格拉周期之中,可以发现,上述两轮较弱的库存周期的大部分时间都处于产能利用率不高、企业投资收缩的时期,导致补库的力度偏弱,补库的持续时间较短。

二是房地产周期会对库存周期和朱格拉周期产生深刻影响,三周期共振向上和三周期共振向下时,分别对应着经济的高度繁荣和经济下行压力较大时期。

我们可以用住宅新开工面积来度量我国的房地产周期。从住宅新开工面积来看,1998年住房制度改革以来,我国已经历了一轮完整的房地产周期,目前正在经历第二轮房地产周期。数据显示,住宅新开工面积在1998年至2011年间波动上升,自2012年开始回落,并于2015年见底。据此计算,这一轮房地产周期持续了18年,非常接近国际上房地产周期的平均长度。自2016年起,住宅新开工面积再度上升,标志着我国进入了新一轮房地产周期。

在库存、设备投资和房地产投资中,房地产投资的规模最高。2015年至2020年间工业企业库存与GDP之比在5%左右,工业设备投资额与GDP之比在10%左右,而房地产投资额与GDP之比在13%左右。因此,房地产周期对经济的影响更大,同时也会对库存周期和朱格拉周期产生深刻影响。

我们将工业企业补库存、朱格拉周期处于繁荣期且住宅新开工面积上升三者同时发生的情况定义为三周期共振向上,将工业企业去库存、朱格拉周期处于出清或复苏期且住宅新开工面积下降三者同时发生的情况定义为三周期共振向下。

从经济基本面来看,在三个周期共振向上的阶段,我国经济出现了高度的繁荣;而在三个周期共振向下的阶段,我国经济的下行压力最大。

从金融市场来看,当三个周期共振向上时,10年国债利率容易出现上涨,而当三周期共振向下时,可能出现股债双牛的情况。由此来看,2015年“资产荒”的根源在于房地产投资、设备投资和库存投资共振向下,融资需求显著收缩,由此导致充裕的资金过度追逐金融资产。

(作者鲁政委为兴业银行首席经济学家,兴业研究公司学术评审委员会主席;郭于玮为兴业研究公司宏观高级研究员)

①Kitchin,Joseph.CyclesandTrendsinEconomicFactors[J].TheReviewofEconomicStatistics,1923:10-16.

②Schumpeter,JosephAlois.BusinessCycles:ATheoretical,HistoricalandStatisticalAnalysisoftheCapitalistProcess[M].NewYorkTorontoLondon:McGraw-HillBookCompany,1939.

③StanbackJr,ThomasM.Postwarcyclesinmanufacturers'inventories[J].NBERBooks,1962.