第九批集采4个抗菌药亮了!1120亿市场大洗牌,50亿大品种腰斩,扬子江、石药备战

精彩内容

第九批集采报量中,作为集采的重点对象,全身抗细菌药有4个品种被纳入,7亿大品种竞争激烈。米内网数据显示,2022年中国公立医疗机构终端全身抗细菌药市场超过1120亿元,头孢类、喹诺酮类跌跌不休;产品TOP10中注射用美罗培南蝉联榜首,7个产品已集采,注射用头孢噻肟钠暴涨50%。50个抗细菌药已集采,50亿大品种腰斩,68亿大品种生变。

1120亿!头孢类、喹诺酮类跌跌不休

近年来,受疫情、带量采购、限抗及重点监控等一系列政策措施影响,全身用抗细菌药市场进入调整期。

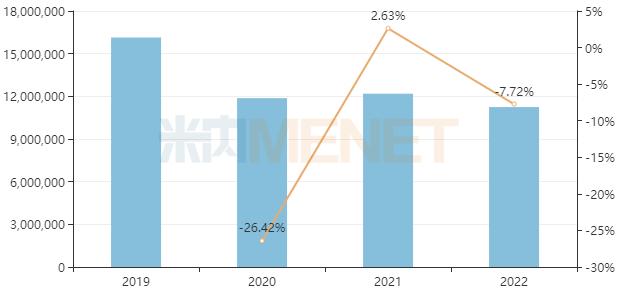

米内网数据显示,此前全身用抗细菌药在中国城市公立医院、县级公立医院、城市社区中心及乡镇卫生院(简称中国公立医疗机构)终端销售额持续攀升,从2013年的接近1200亿元增长至2019年的超过1600亿元。然而,2020年其销售额大幅下滑26.42%,一举回到2013年水平,2022年销售额下滑7.72%至超过1120亿元。

中国公立医疗机构终端全身用抗细菌药销售情况(单位:万元)

从细分类别上看,头孢类是第一大类别,也是抗细菌药集采重点对象,2022年销售额大跌18.48%,市场份额从2018年的50.21%下滑至2022年的41.31%;β-内酰胺类/青霉素类是第二大类别,2022年销售额同比增长10.93%,占据超20%的市场份额;喹诺酮类抗菌药市场持续萎缩,2020-2022年分别下滑25.41%、17.68%、13.98%。

从厂家销售格局上看,辉瑞自2017年以来持续位列第一,2022年以超90亿元销售额遥遥领先;瑞阳制药位列第二,近年来公司排名在第二与第三之间波动;倍特药业首次跻身第三,近年来公司市场份额稳步上升,2021年首次上榜TOP20并位列第九,2022年排名跃升至第三。

50个抗细菌药已集采!50亿大品种腰斩

全身用抗细菌药产品TOP10中,注射用美罗培南、注射用哌拉西林钠他唑巴坦钠(8:1)分别位列第一、第二,销售额均超过60亿元;注射用头孢哌酮钠舒巴坦钠(2:1)位列第三,销售额超过50亿元。值得关注的是,10个产品有7个为集采品种,3个品种尚未纳入集采,具体为注射用头孢唑肟钠、注射用亚胺培南西司他丁钠、注射用拉氧头孢钠。

2022年中国公立医疗机构终端全身用抗细菌药产品TOP10

从销售额变化上看,注射用头孢呋辛钠销售额大跌27.72%,其余9个产品均有不同程度增长;4个产品涨逾10%,注射用头孢噻肟钠暴涨49.83%、注射用头孢哌酮钠舒巴坦钠(2:1)大涨20.56%、注射用阿莫西林钠克拉维酸钾(5:1)增长11.50%,这3个品种均已进第八批集采;注射用头孢唑肟钠大涨23.67%,目前该品种尚未有企业过评。

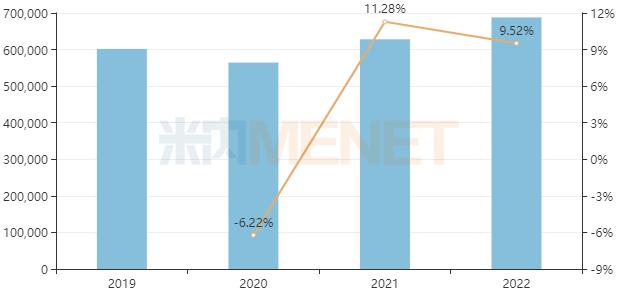

注射用美罗培南为第二代碳青霉烯类抗菌药,自2019年以来已连续四年位列第一,2022年销售额超过68亿元,创历史新高。然而,注射用美罗培南已被纳入第七批集采,北大医药、健康元、石药集团、罗欣药业、华北制药、圣华曦等6家企业瓜分市场,已于2022年11月落地执行,2023年该产品销售额预计大幅下滑,“一哥”地位难保。

中国公立医疗机构终端美罗培南销售情况(单位:万元)

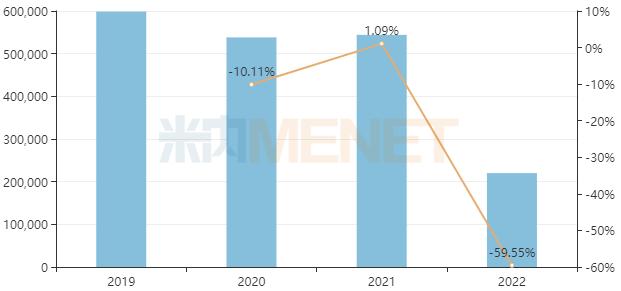

在注射用美罗培南“夺冠”之前,2018年中国公立医疗机构终端全身用抗细菌药“销冠”为注射用头孢他啶。头孢他啶在中国公立医疗机构终端销售峰值为2019年的接近60亿元,该产品于2021年被纳入第五批集采,同年10月落地执行,2022年销售额暴跌59.55%,一举跌出了全身用抗细菌药TOP10榜单。

中国公立医疗机构终端头孢他啶销售情况(单位:万元)

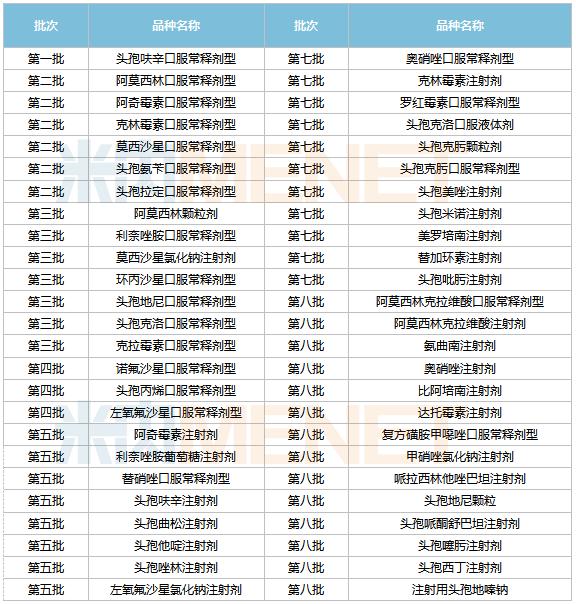

作为集采的重点对象,全身用抗细菌药在国家开展的七批化药集采中,分别有1个、6个、7个、3个、8个、11个、14个品种被纳入,合计50个品种。

七批化药集采全身用抗细菌药数量

50个品种中,头孢类抗菌药是主力军,累计21个品种被纳入集采;喹诺酮类抗菌药、大环内酯类/林可酰胺类/链阳霉素类各有6个品种,β-内酰胺类抗菌药/青霉素类有5个品种。

全身用抗细菌药国家集采品种

4个品种进第九批集采,石药、扬子江、石四药备战

8月28日,联合采购办公室发布通知,开展第九批国家组织药品集中采购相关药品信息填报工作,44个品种(195个品规)被纳入填报范围。其中,4个全身用抗细菌药头孢替安注射剂、阿奇霉素口服液体剂、注射用磷酸特地唑胺、西他沙星片在列。

第九批拟集采全身用抗细菌药

米内网数据显示,4个品种2022年在中国公立医疗机构终端销售规模合计超过13亿元。其中,头孢替安注射剂、阿奇霉素口服液体剂销售额分别超过7亿元、6亿元;2个品种注射用磷酸特地唑胺、西他沙星片由于上市时间较短,市场仍处于开拓阶段。

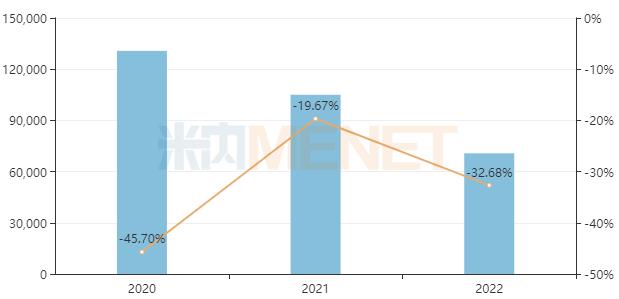

头孢替安为第二代头孢菌素类抗生素,其作用机制为抑制细菌细胞壁的合成,对革兰阴性菌具有较强抗菌活性。米内网数据显示,2022年中国公立医疗机构终端头孢替安销售额超过7亿元,其中上药新亚药业占据45.1%的市场份额,但尚未过评。国内16家企业获得了该产品生产批文,永宁药业、海思科、罗欣药业、哈药集团、圣华曦等11家企业已过评。

中国公立医疗机构终端头孢替安销售情况(单位:万元)

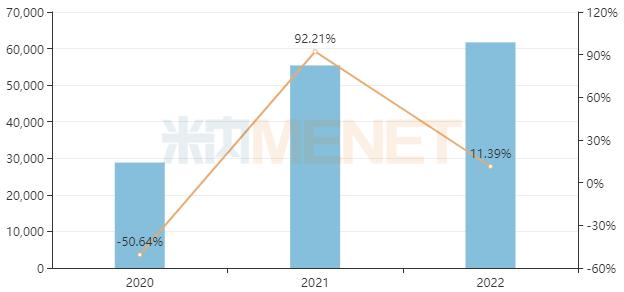

阿奇霉素口服液体剂是一种大环内酯类抗菌药物,可用于治疗成人和儿童患者的指定易感细菌引起的轻度至中度感染。米内网数据显示,2022年中国公立医疗机构终端阿奇霉素溶液剂销售额超过6亿元,同比增长11.39%,原研厂家辉瑞占据91.98%的市场份额。目前,该品种已有石药集团、普利制药、济川药业、石四药等8家企业过评。

中国公立医疗机构终端阿奇霉素口服液体剂销售情况(单位:万元)

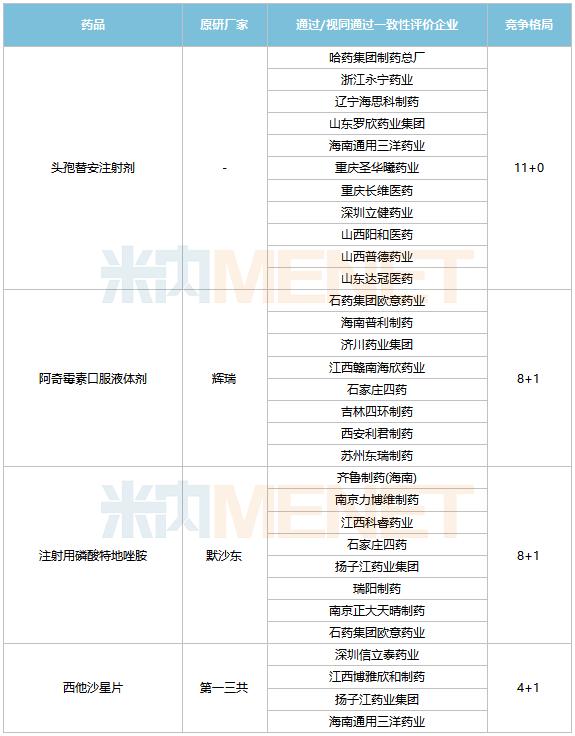

从过评企业上看,扬子江药业、石药集团、石四药、海南通用三洋药业均有2个品种在列,齐鲁制药、南京正大天晴、海思科、罗欣药业、普利制药等亦有产品涉及。

从竞争格局上看,头孢替安注射剂符合条件企业达11家,阿奇霉素口服液体剂、注射用磷酸特地唑胺符合条件企业均为9家,3个品种竞争已相当激烈,且后续或还有企业加入战局。西他沙星片符合条件企业有5家,除了原研厂家第一三共,4家过评企业市场待开发,中标集采可快速抢占市场。

4个抗细菌药符合条件企业

注:米内网《中国公立医疗机构药品终端竞争格局》,统计范围是:中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院,不含民营医院、私人诊所、村卫生室;上述销售额以产品在终端的平均零售价计算。