科学养老手册丨22.个人养老金要怎么投资

大家好,科学养老有对策,欢迎回来《科学养老手册》。

在上期内容里,我们剖析了养老金的“三支柱”制度,其中,个人养老金账户由个人自愿参加、可以实现养老保险的补充功能。在2022年11月,人社部等五部委联合发布《个人养老金实施办法》,在北京、上海等36个城市或地区先行试点,目前每人每年缴纳上限1.2万元。

不要小看这1.2万元。假设在30岁开始每年缴纳1.2万元个人养老金,缴纳30年——

从税收优惠角度,缴费阶段享受的税收优惠在1.08万元到16.20万元之间。

备注:测算时,假设从不同年龄开始,按照每年缴纳个人养老金1.2万元上限抵扣税基,持续缴纳到60岁为此,在不同边际税率下缴费阶段每年可享受税收优惠360元到5400元,再根据不同的缴纳年数进行测算,计算方式为:省税总额=缴纳年数*每年在不同边际税率下缴纳1.2万元对应的税收优惠;上述测算未考虑领取环节,根据《关于个人养老金有关个人所得税政策的公告》,在领取环节,个人领取的个人养老金,不并入综合所得,单独按照3%的税率计算缴纳个人所得税,其缴纳的税款计入“工资、薪金所得”项目

风险提示:上述测算仅供参考,参加个人养老金可享受的实际税收优惠以实际发生为准。市场有风险,投资须谨慎

从投资复利角度,在3%到10%年化收益率下最终能领取57万到210万元。

备注:测算时,假设从不同年龄开始,按照每年缴纳个人养老金1.2万元上限抵扣税基,持续缴纳到60岁为此,在3%到10%的预期年化收益率下,再根据不同的缴纳年数进行测算,采用EXCEL公式中的FV公式进行计算,并对结果扣除领取环节3%的个人所得税

风险提示:以上仅为假设测算,不作为任何收益承诺,实际投资中可能存在发生亏损的情况,能领取的金额视具体投资结果而定。市场有风险,投资须谨慎

那么,该怎么做个人养老金的投资呢?

目前个人养老金账户资金可用于购买符合规定的储蓄存款、理财产品、商业养老保险、公募基金等金融产品。目录可以在“国家社会保险公共服务平台”上查询。我们来剖析下这四类产品的特点。

特定养老储蓄

根据产品试点情况,与普通存款相比,特定养老储蓄包括整存整取、零存整取和整存零取三种类型,产品期限较长,分为5年、10年、15年和20年四档。

特定养老储蓄利率适用专用利率,已发行产品利率在2.05~4%的区间内,整体略高于大型银行五年期定期存款的挂牌利率。每五年为一个计息周期,同一个计息周期内利率水平保持不变。

从风险收益特征上看,特定养老储蓄适合寻求低风险、对收益要求不高的养老资金。

养老理财

首批养老理财产品主要由银行理财子公司发行,主要形式是五年持有期的封闭式净值型产品。产品的风险等级多为中低风险型,主要投资固定收益类资产。产品的业绩比较基准在5.8~8%的区间内,与同风险级别的普通理财产品相比较高。

商业养老保险

商业养老保险以年金险为主,兼具投资和保障功能。其投资组合采用“保证+浮动”的模式,提供稳健型、进取型两类账户。投资者可根据自身的风险承受能力和风险偏好对两种账户进行配比。两种账户一般1年可以转换一次,大部分产品不收转换手续费。

首批发行的商业养老保险,稳健型组合的保证利率在2~3%,进取型组合的保证利率在0~0.55%。保证利率是写进保险合同的最低保证收益水平,结算利率不低于该投资组合保证利率。除投资收益外,还有一些产品可以提供特定场景下的保障,比如失能护理、全残保险金等。

商业养老保险的领取起始日不得早于被保险人60周岁的生日,领取方式可以选择终身领取或固定期限10年、20年领取。

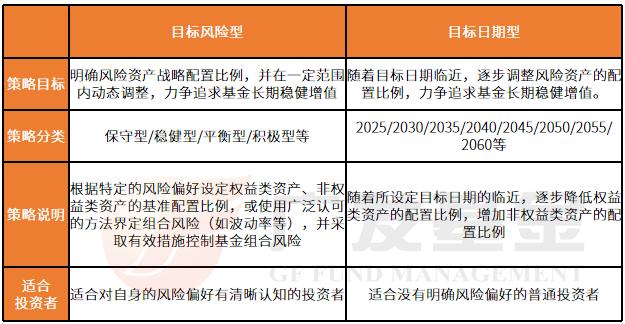

个人养老公募基金

目前,个人养老金基金均为养老目标基金,主要包括养老目标日期基金和养老目标风险基金。投资者可以通过个人养老金资金账户购买这些产品专门为个人养老金设定的Y类份额。

养老目标日期基金是基于投资者的退休日期设计的,随着目标日期的临近,资产配置比例进行调整,匹配投资者风险承受能力的变化,适合风险偏好不够明确,希望以退休日期作为目标的投资者。

养老目标风险基金是基于事先设定好的风险等级水平设计的,力求将整体风险控制在预先设定的目标范围,根据风险等级的不同分为“保守”“稳健”“平衡”“积极”,适合对风险等级、预期收益有明确要求的投资者。

四类产品的对比可以直接看下面这张表:

备注:资料来源于各类产品试点文件,其中偏债基金指数(885003.WI)与偏股基金指数(885005.WI)近十年年化回报来源于WIND,数据区间为2013/01/01—2022/12/31

风险提示:以上仅为根据现有公开资料的总结,不排除后续情况变化的可能。业绩比较基准是理财产品管理人基于产品性质、投资策略、过往经验等因素对产品设定的投资目标。产品管理人一般在理财产品说明书中声明,业绩比较基准仅用于评价投资结果和测算业绩报酬,不代表产品的未来表现和实际收益,不构成产品管理人对理财产品保本、保收益的承诺或保障。产品过往业绩不预示未来,指数整体表现不代表单只产品未来表现,产品过往业绩不预示未来,市场有风险,投资须谨慎

投资所选资产的重点还是自身的风险偏好和配置需求。

中低风险的产品更适合厌恶风险的投资者。当然,如果收益率一直保持在较低水平,长期来看也有可能较难跑赢通货膨胀。

如果能够承受一定风险,看好市场未来收益,也不妨考虑投资弹性更高的产品,并结合自身风险偏好,选择适合自己的具体产品。

我们下期再见~