公司做假账,该谁去坐牢?

最近,财会热点一直围绕着“最严稽查”、“金税四期”警醒企业一定要循规守法。

但是,也总有些人抱着一丝侥幸心理,被利益诱惑,铤而走险。

正所谓“常在河边走,哪有不湿鞋?!”

相信每一个财会人都很关心这个问题:一旦被查出做假账,企业老板和会计到底谁来承担?赶紧一起看看吧!

1

“内外账”被查!被罚5.1亿

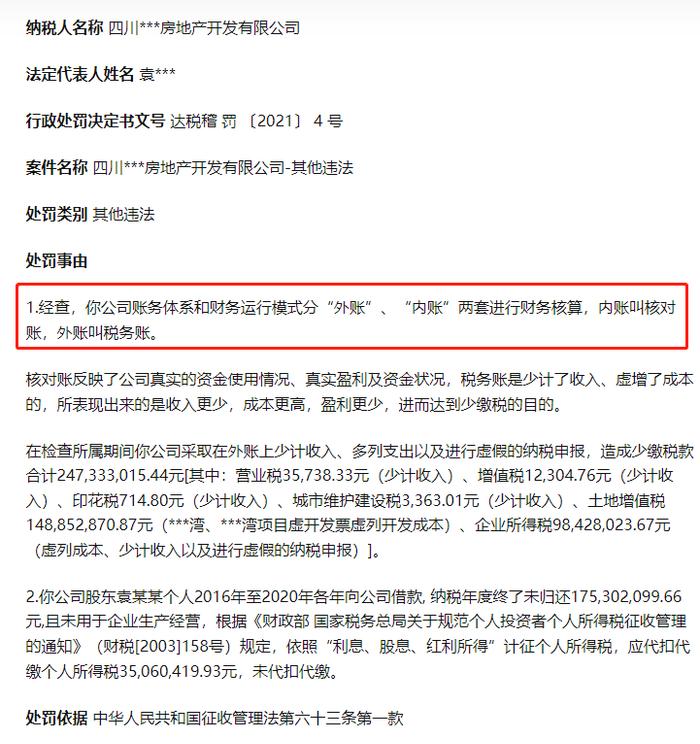

近日,在某税务局网站上看到公司因内外两套账,被税局稽查罚款的处罚案例:

一、处罚事由:

1、公司账务体系和财务运行模式分“外账”、“内账”两套进行财务核算,内账叫核对账,外账叫税务账。

2、核对账反映了公司真实的资金使用情况、真实盈利及资金状况,税务账是少计了收入、虚增了成本的,所表现出来的是收入更少,成本更高,盈利更少,进而达到少缴税的目的。

3、在外账上少计收入、多列支出以及进行虚假的纳税申报,造成少缴税款合计247,333,015.44元。

4、公司股东袁某某个人2016年至2020年各年向公司借款,纳税年度终了未归还且未用于企业生产经营,未代扣代缴个税。

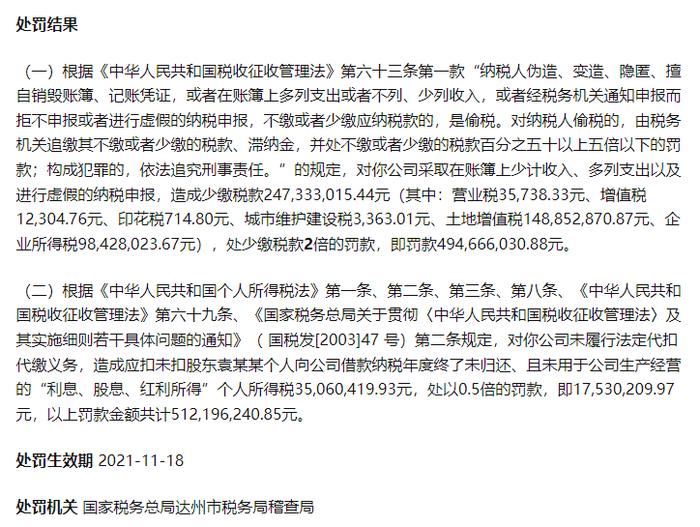

二、处罚结果如下图所示:

对财务来说,两套账大都是噩梦。

以上这个案例让三哥想起之前曝光过的山东某公司存在八套账!

哪八套?

(1)反映企业实践运营状况的账叫做-----办理账。

(2)为了敷衍税务机关的账叫做-----税务账。

(3)为了借款需求的账-------银行账。

(4)为了海关查看的账-------海关账。

(5)为了请求高新资历的账----高新账。

(6)为了敷衍社保查看的账----社保账。

(7)为了敷衍财政拨款查看的账----财政补贴账。

(8)为了敷衍残疾人保证金稽核的账---残保账。

最终结果:

该企业补缴3349万元的增值税,加上0.5倍罚款合计需要补缴近4500万元税款!该企业的法定代表人、相关责任人以及财政担任人都已接受相关处分。

2

“两套账”,有什么危害

(1)帐外经营,隐匿收入,构成偷税的风险。

对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

(2)构成私设会计帐簿的风险

私设会计帐簿的,对单位并处三千元以上五万元以下的罚款;构成犯罪的,依法追究刑事责任。

(3)涉嫌伪造、变造会计凭证、会计帐簿,编制虚假财务会计报告的风险

伪造、变造会计凭证、会计帐簿,编制虚假财务会计报告,对单位并处五千元以上十万元以下的罚款;构成犯罪的,依法追究刑事责任。

(1)被罚款

私设会计帐簿的,对直接负责的主管人员和其他直接责任人员,可以处2000-20000的罚款;

伪造、变造会计凭证、会计帐簿,编制虚假财务会计报告的,对直接负责的主管人员和其他直接责任人员,可以处3000-50000的罚款。

(2)被判刑

纳税人采取欺骗、隐瞒手段进行虚假纳税申报或者不申报,逃避缴纳税款数额较大并且占应纳税额百分之十以上的,处三年以下有期徒刑或者拘役,并处罚金;数额巨大并且占应纳税额百分之三十以上的,处三年以上七年以下有期徒刑,并处罚金。

(3)影响个人职业规划

五年内不能从事会计工作。一旦涉及刑事处罚,会被终身禁止从业。

3

公司做假账,谁该去坐牢

一、《会计法》的相关规定

在会计法中,小编注意到了这么一条:

第二十七条 会计人员对不真实、不合法的原始凭证予以受理,或者对违法的收支不向单位领导人提出书面意见,或者对严重违法损害国家和社会公众利益的收支不向主管单位或者财政、审计、税务机关报告,情节严重的,给予行政处分;给公私财产造成重大损失,构成犯罪的,依法追究刑事责任。

这一条其实很有意思,对于打工人来说,一边是行政处罚,一边是房贷车贷,是你的话,会如何进行抉择呢?

但是我们从另外一个角度来看的话,其实是给我们指明了一个能够规避风险的路,总结起来就是三个字:走流程!也就是说,作为财务人员,千万不能私自受理,而是要经过层层签字审批,毕竟业务人员才是直接责任人,最终老板知情并签字了,我们才能开展财务相关的业务。

关于会计法中规定的量刑(第42条),如下:

县级以上人民政府财政部门责令限期改正,可以对单位并处三千元以上五万元以下的罚款;

对其直接负责的主管人员和其他直接责任人员,可以处二千元以上二万元以下的罚款;

属于国家工作人员的,还应当由其所在单位或者有关单位依法给予行政处分:

二、《税收征管法》相关规定

第六十三条 纳税人伪造、变造、隐匿、擅自销毁帐簿、记帐凭证,或者在帐簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

扣缴义务人采取前款所列手段,不缴或者少缴已扣、已收税款,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事。

三、《刑法》相关规定

构成犯罪的,适用《刑法》。而刑法只追究两种人的责任:直接负责人(指使者)以及直接责任人(经办人)。

对于公司法人来说,以下三种情况需要承担相应的责任:

(1)是违法行为的直接责任人;

(2)指使或授意财务总监、会计操作;

(3)明知作假,而未进行制止。

关于《刑法》的量刑,主要涉及的是危害税收征管罪。

纳税人采取欺骗、隐瞒手段进行虚假纳税申报或者不申报,逃避缴纳税款数额较大并且占应纳税额百分之十以上的,处三年以下有期徒刑或者拘役,并处罚金;数额巨大并且占应纳税额百分之三十以上的,处三年以上七年以下有期徒刑,并处罚金。

虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票的,处三年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金;虚开的税款数额较大或者有其他严重情节的,处三年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金;虚开的税款数额巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者没收财产。

通过上述三部法律,我们可以得出简单的结论:

如果财务人员不属于直接责任人,则不会被判刑。

因此作为财务人员一定要走好流程,并做到流业务流程留痕。谨记,只有假业务,没有假财务!!

4

财务如何实现自我保护

一、运用好法律武器

《会计法》虽然对做假账等事项进行了严格的规定,但是无疑也是财务人员的保护神!在对外出具报表等事项的时候,一定要经过领导签字允许,做到业务留痕,一旦以后出现问题也能够留有后手。

二、坚守自己的底线

作为一名有民事行为能力的成年人,我们一定要坚守职业道德准则!在房贷车贷与法律红线之间做好选择!

三、不要轻易接手“烂摊子”

虽然找工作不易,但是一定要关注企业的诚信状况,选好老板。如果企业的账目很混乱,一旦接手,后期如果出现一些违法状况,也很容易引火上身。

四、不断学习,吸收新知识

有些事情可能并不需要通过“假账”这一种形式来解决,可以通过一些正常的筹划来轻松解决,这也就要求财务人员要学习好专业知识,掌握最新的税收政策,并且及时更新。

面对税务稽查的严峻,在此提醒各位会计朋友,下面9点一定要注意!

1、财务不要参与买票、卖票,对于不听劝阻的老板,趁早辞职。

2、及时更新报税信息

当员工离职时,应尽快删除个税申报系统中的员工信息或及时改为“非正常”状态。避免出现两处以上工资薪金所得,导致员工必须到税局大厅自行申报个税。

3、会计离职要及时办理财务负责人、办税员变更手续。

4、切记不要设置“两套账”“多套账”。

5、千万不要用个人卡收款付款,大额交易的个人卡已经被重点监控,私设小金库相当危险。

6、公司的会计凭证、账本等不要随意销毁。根据《会计档案管理办法》,会计凭证账本等的保存年限由原来15年延长到30年。

7、关注财税最新政策及税务局最新通知。

8、企业停止经营,要及时办理正常注销手续。

9、注意企业的注册地址与实际经营地址要保持一致,否则税务查到可能会被认定“非正常”从而受到影响。