【银河通信赵良毕】行业深度丨光模块中期业绩亮眼,AI驱动市场或超预期

【报告导读】

1.光模块重点企业2024半年度业绩报告总体超预期

2. 盈利能力持续优化,海外出货占比持续提升

3. 全球光模块市场不断扩张,中国厂商市占率提升

4.AI驱动国内外需求共振,向高速率迭代

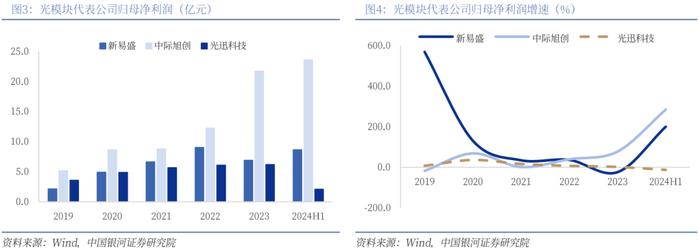

光模块重点企业2024半年度业绩报告总体超预期:2024上半年,中际旭创实现总营收107.99亿元/+169.70%,归母净利润23.58亿元/+284.26%。新易盛实现总营收27.28亿元/+109.07%,归母净利润8.65亿元/+200.02%。光迅科技实现总营收31.10亿元/+10.48%,归母净利润2.09亿元/-12.64%。

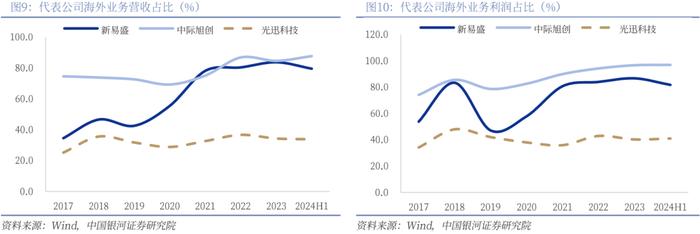

盈利能力持续优化,海外出货占比持续提升:AI技术发展推动光模块产品结构优化,实现营收端和盈利端的显著增长。中际旭创通过提升良率和生产效率、优化供应链和调整产品结构,毛利率提升至33.13%。新易盛毛利率也大幅增长至43.04%,净利率提升至31.72%,费用率控制良好。光迅科技毛利率小幅增长至22.69%,研发投入增长10.48%,强化其核心竞争力。中际旭创和新易盛与海外科技巨头深度合作,海外产能布局顺利。光迅科技在国内云厂商客户中份额较高,预计随着国内互联网云厂商持续发展,其市场份额有望加速增长。

全球光模块市场不断扩张,中国厂商市占率提升:我国算力基础设施建设不断加码,光模块作为算力环节里国产化程度高、技术储备前沿的核心产品,在算力持续升级及需求大幅增长的驱动下将持续快速增长。2024年我国光模块市场规模约26.5亿美元,预计2029年有望达到约65亿美元,中国占全球光模块总市场份额的20-25%。2023Q2至2024Q1期间,中际旭创、光迅科技、新易盛在全球的市场份额分别为14.2%、5.8%、3.8%。

AI驱动国内外需求共振,向高速率迭代:光模块市场主要分为数通和电信两大应用领域,其中数通市场成为主要增长动力,2024年全球AI驱动的光模块市场预计同比增长45%。2024Q2,北美四大云厂商AI相关资本开支同比增长显著,云厂商对计算能力和带宽需求增长,推动光模块高端产品迭代升级。

通信相关的技术壁垒较高,产品具有较宽的护城河,随着400G规模出货、高端800G光模块的不断放量、以及1.6T产品的送样,叠加高速率光模块迭代周期缩短,具备优势地位的企业有望获得更高的利润率回报,带来业绩的持续边际改善。建议关注:光模块细分龙头厂商中际旭创(300308)、新易盛(300502)、光迅科技(002281)等。

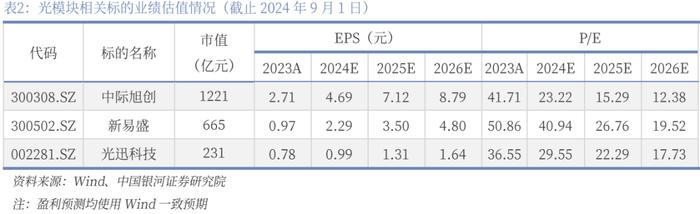

重点公司盈利预测与估值

AIGC应用推广不及预期的风险;国内外政策和技术摩擦的不确定性的风险;光模块行业竞争加剧的风险。

正文

一、盈利能力持续优化,海外出货占比持续提升

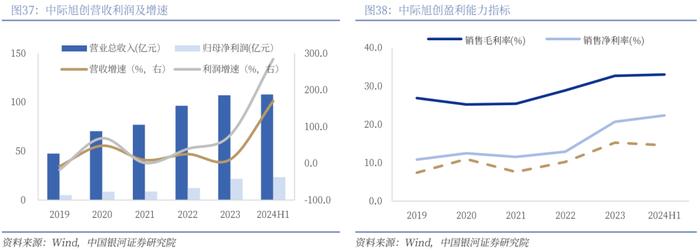

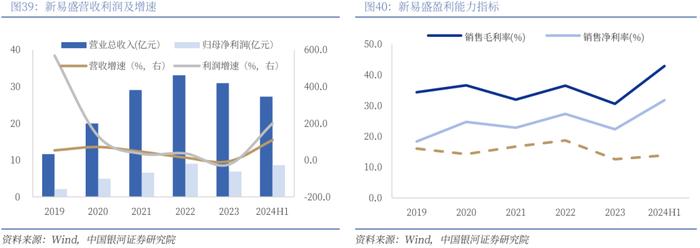

光模块企业24H1业绩保持高速增长,高速光模块加速放量。2024上半年,在光模块代表性企业中,中际旭创实现营收107.99亿元,同比增长169.70%。按地区拆分来看,公司海外营收达94.72亿元,同比增长172.03%,海外收入占比达87.7%。从24Q2单季度来看,公司实现营收59.56亿元,同比增长174.88%,环比增长22.99%,公司收入连续第四个季度实现20%以上的环比增速。新易盛实现营收27.28亿元,同比增长109.07%。按地区拆分来看,公司海外实现营收21.70亿元,收入占比达79.56%。从24Q2单季度来看,实现营收16.15亿元,同比增长129.23%,环比增长45.11%。光迅科技实现总营收31.10亿元,同比增长10.48%。公司海外实现营收10.52亿元,收入占比达33.83%。24Q2单季度,公司营收为18.19亿元,同比增长17.61%,环比增长40.89%。其中数据与接入业务营收同比增长21.20%,达14.91亿元,AI驱动高速数据产品需求强劲增长。

从盈利能力来看,2024上半年,中际旭创得益于高速光模块出货占比持续扩大,业绩实现快速增长。公司实现归母净利润23.58亿元,同比增长284.26%。从24Q2单季度来看,实现归母净利润13.49亿元,同比增长270.82%,环比增长33.68%。新易盛实现归母净利润8.65亿元,同比增长200.02%。公司的光模块产能和销量相较于上年同期均有明显提升,且产品结构向更高盈利能力的高速产品升级。24Q2单季度来看,实现归母净利润5.41亿元,同比增长199.45%,环比增长66.57%。光迅科技实现归母净利润2.09亿元,同比下降12.64%。对应24Q2单季度,归母净利润为1.31亿元,同比下降3.99%,环比增长69.53%,2Q24业绩环比大幅改善,一方面得益于国内数通需求持续提升,公司订单交付兑现加速推进;另一方面,公司同时持续提升海外制造及高端数通产品交付能力,随着400G+高速产品交付增多,公司盈利能力将不断加强。

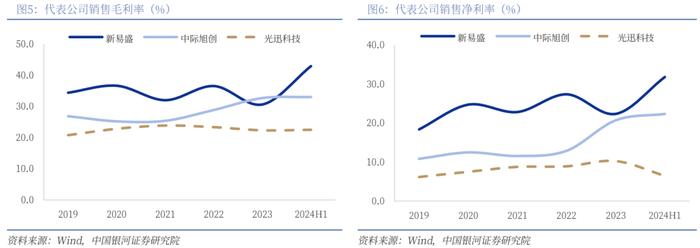

营收高速增长的同时,AI驱动产品结构持续优化,推动归母净利润实现更高速增长。从公司综合毛利率来看,2024上半年,中际旭创综合毛利率为33.13%,同比提升2.74pct,公司盈利能力改善主要得益于良率提升、生产效率改善、供应链优化和产品结构精进等因素。2024H1公司销售费用率和管理费用率同比均有所降低,展望未来,公司计划严格管控期间费用,费用率或将有进一步的改进潜力,公司盈利能力有望维持在较高水平。新易盛综合毛利率为43.04%,同比大幅提升13.63pct。费用率均控制良好,净利率达31.72%,较去年同期的22.10%大幅提升9.62pct。光迅科技综合毛利率为22.69%,同比增长0.96pct。24H1研发费用达3.12亿元,同比增长10.48%,研发费用率为10.04%,面对行业竞争的不断加剧,公司紧跟行业技术发展趋势,发挥自身芯片优势,关注核心产品和关键技术突破,增强公司的核心竞争力。

在上半年,光模块行业的领军企业在营收和盈利方面均实现了显著的同比增长或环比增长。这一增长主要得益于人工智能技术的迅猛发展,推动了主要客户增加资本支出,特别是在算力基础设施投资上的加大,从而对高端光模块的需求不断攀升,这直接促进了400G和800G等高端光模块产品的出货量迅速增长。光模块海外利润率较高,海外业务占收比进一步提升,公司出海成为行业趋势。与此同时,公司通过持续的成本控制和效率提升措施,进一步增强了产品的毛利率和净利润率。中际旭创和新易盛作为全球高速光模块行业的头部厂商,与海外科技巨头客户保持深度绑定,并不断开拓新客户,海外产能布局进展顺利。光迅在国内大型云厂商客户中份额较高,随着国内互联网市场的持续发展,预计我国在全球云厂商资本开支中的占比将进一步提升,光迅科技作为这一趋势的受益者,其市场份额有望进一步增长。

二、全球光模块市场不断扩张,中国厂商市占率提升

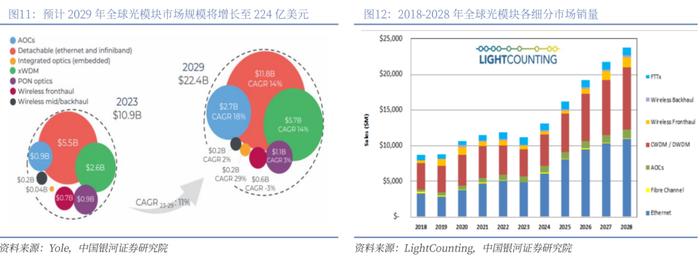

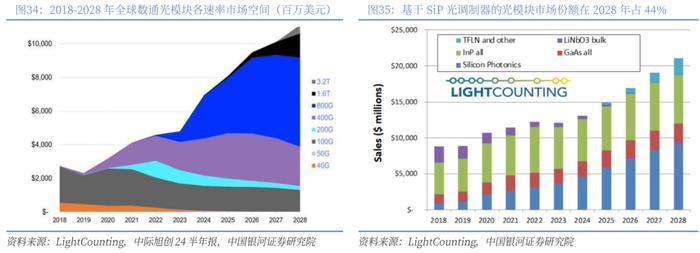

根据市场研究机构YOLEGroup的最新统计数据,2023年全球光模块市场规模达109亿美元,预计到2029年将显著增长至224亿美元。这一预期增长主要得益于云计算服务商和电信运营商对400Gbps及以上高速数据模块持续的高需求。随着英伟达等公司对大型人工智能基础设施订单量的不断增加,以及数据中心网络向800Gbps的升级需求日益迫切,预计到2024年,光模块市场的年收入增长率有望达到27%。在2023至2029年间,该市场的年复合增长率预计达到11%,其中高速光模块市场增长潜力最为强劲。硅光技术路径产业趋势清晰,伴随传输速率的不断提高,其在数通短距离应用场景的竞争力将愈发突出,未来其渗透率有望迎来进一步提升。市场研究机构LightCounting预测,硅光光模块的市场份额将从2022年的24%提升至2028年的44%。

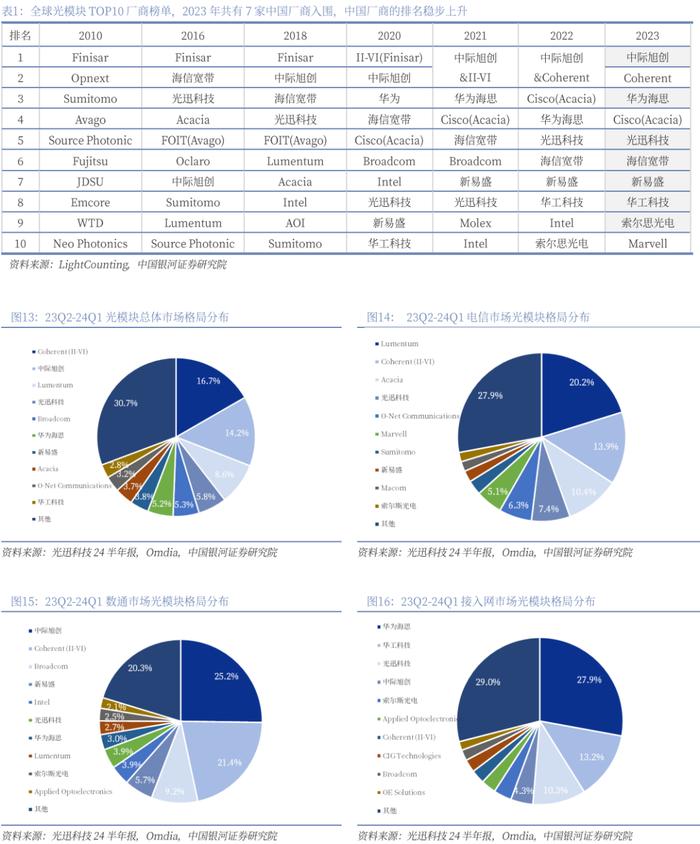

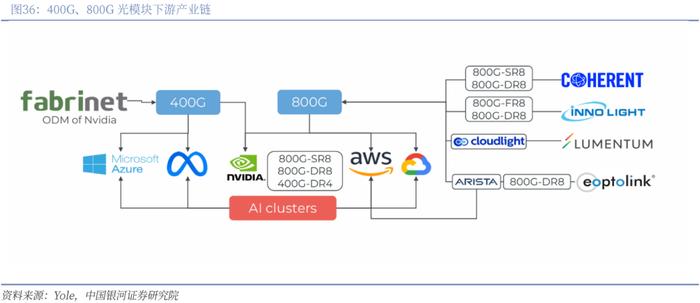

从全球光模块TOP10厂商榜单排名的变化趋势来看,日本和美国的光模块厂商逐渐退出全球市场,中国厂商的排名稳步上升。2023年共有7家中国厂商入围:中际旭创(排名第1)、华为(排名第3)、光迅科技(排名第5)、海信宽带(排名第6)、新易盛(排名第7)、华工科技(排名第8)、索尔思光电(排名第9)。随着全球领先云厂商加大对人工智能集群的投资,亚马逊、谷歌和Meta等公司对网络设备和光连接的需求推动了光模块市场的增长。英伟达在2023年成为新的增量需求主力,其供应商中际旭创、天孚通信、Fabrinet和Coherent的收入相应增长。

近年来我国政策层面对算力产业链不断加码,随着国产芯片能力、大模型能力的提升、人工智能应用的发展,国内算力基础设施建设蓄势待发。光模块作为算力环节里国产化程度高、技术储备前沿的核心产品,在算力持续升级及需求大幅增长等因素的驱动下,将迎来快速增长。据LightCounting预计,2024年我国光模块的市场规模约为26.5亿美元,预计2029年有望达到约65亿美元。2024-2029年,中国占全球光模块总市场份额的20-25%。23Q2-24Q1,中际旭创、光迅科技、新易盛在全球的市场份额分别为14.2%、5.8%、3.8%。

三、电信侧:10GPON稳增,50GPON可期

光模块下游主要应用于数通市场和电信市场,其中数通市场是增速最快的市场,已超越电信市场成为光模块产业的主要增长点。

从电信侧需求来看,根据LightCounting预测,2023年-2025年,全球电信侧光模块市场规模将分别达到28.59亿、31.22亿、33.55亿美元,同比增速分别为10.47%、9.2%、7.46%。

目前我国已建成全球规模最大、技术最先进的宽带网络基础设施。国内运营商也在积极加码算力网络方面的资本开支,中国移动计划在2024年将连接领域的资本开支同比削减19.8%,但在算力领域的投资却预计增长21.5%,达到475亿元,占其当期资本开支的27.5%。中国电信也计划将移动网领域的资本开支减少15.3%,同时将产业数字化投资的比重提升至38.5%,投资额约为370亿元,同比增长3.9%。中国联通同样调整了其资本开支计划,总额为650亿元,将投资重点从传统的联网通信业务转向增长潜力更大的算网数智业务。

我国5G基站数不断扩张,将推动电信市场光模块需求稳定增长。《“十四五”信息通信行业发展规划》规划提出,每万人拥有5G基站将从2020年的5个上升至2025年的26个,总数达到约390万个,5G用户普及率从2020年的15%提高到56%。5G领域中光模块的用处在前传、中传和回传,其中前传主要对应25G/50G光模块,中传主要对应50G/100G光模块,回传主要对应100G/200G/400G光模块,5G基站的稳步建设将推动电信市场光模块需求保持稳定增长。根据工信部数据,2024年6月末,全国移动通信基站总数达1188万个,其中5G基站为391.7万个,比上年末净增54万个,占移动基站总数的33%,占全球5G基站部署量的66%。

国内千兆网络加快建设,10GPON出货量稳步增长,50GPON需求未来可期。《“十四五”信息通信行业发展规划》明确提出“全面部署千兆光纤网络”和加快“千兆城市”建设,并规划到2025年实现:10GPON及以上端口数从2021年底的500多万个增长至2025年底的1200万个,千兆宽带用户数也扩大近十倍至6000万户。据工信部数据,截至2024年6月,全国互联网宽带接入端口数量达11.7亿个,较上年末净增3354万个。其中,光纤接入(FTTH/O)端口达到11.3亿个,较上年末净增3542万个,占互联网宽带接入端口的96.6%。具备千兆网络服务能力的10GPON端口数达2597万个,较上年末净增295.1万个。三家电信运营商的固定互联网宽带接入用户总数达6.54亿户,较上年末净增1810万户。随着千兆光纤网络升级,全球运营商在向10GPON升级,并从2024年起将开始向50GPON演进。当前,包括中国三大运营商在内的全球众多运营商已经完成50GPON技术验证,有30多家发布了50GPON的样板点。根据Omdia的预测,2024至2028年期间,50GPON端口出货量将不断提升,并保持每年200%的复合年增长率,50GPON将在2028年成为支持新兴应用的中坚力量。

四、数通侧:AI驱动国内外需求共振,向高速率迭代

从数通侧需求来看,光模块是全球AI投资中算力网络端的重要环节,AI成为光模块数通市场的核心增长力。根据Yole预测,全球受AI驱动的光模块市场预计在2024年将达到同比45%的增长。从细分领域来看,用于以太网&Infiniband的光模块、用于数通短距离互联场景的AOC有源光模块,两者在2029年市场规模将分别达到118亿美元和27亿美元,2023~2029年的年复合增速将分别达14%和18%。

数据量的快速增长是长期趋势,智能算力占比或持续提升。数据中心为企业存储、处理和管理大量数据的关键基础设施,加之全球范围内包括视频流媒体、社交媒体、电子商务等用户对于在线服务和内容的需求不断增加,驱动全球数据中心规模扩张。市场空间方面,全球数据量预计持续高速增长,2024年将达超159ZB,2020-2024年年复合增长率(CAGR)约为27.63%,同时期人工智能市场规模持续增长且增速高于数据量增长率,该增长趋势预计在2024-2030年仍将继续保持。据中国信息通信研究院测算,全球算力规模在2030年将达到56ZFLOPS,2022-2030年全球算力规模的年均复合增速约为65%。近年来我国数据中心的算力基础设施建设取得显著成效,截至2023年底,我国在用数据中心机架总规模超过810万标准机架,增速超过20%,算力总规模达230EFLOPS。受市场内生算力需求驱动及国家相关政策引导,我国数据中心总体布局持续优化,协同一体趋势将进一步增强。

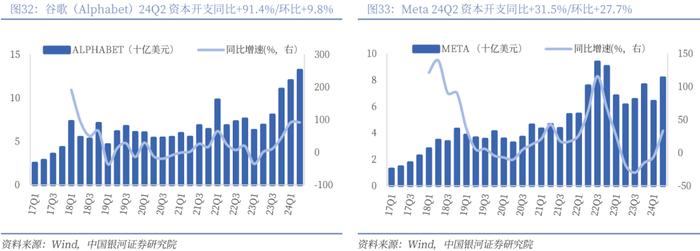

24Q2下游云厂商巨头CAPEX投入持续强化,重点聚焦AI和云相关的底层基础设施。2024Q2,微软、Meta、谷歌、亚马逊四家北美云厂商合计资本开支为571亿美元,同比增长66%,环比增长22%,资本开支占全球约85%的份额。其中亚马逊同比+53.8%/环比+18.1%,谷歌同比+91.4%/环比+9.8%,微软同比+55.1%/环比+26.7%,Meta同比+31.5%/环比+27.7%。展望未来,四家北美云厂商对AI相关资本开支的预期同样充满信心:Meta将其2024全年CAPEX指引上调至370~400亿美元,并预计在2025年将继续保持显著增长;微软也预计其2024年的CAPEX将展现出显著的环比增长趋势,并有信心在2025年超越2024年的水平;亚马逊则预计在2024年下半年的CAPEX将超过上半年,显示出公司对未来投资的积极态度。国内下游巨头CAPEX回升也同样显著,2024Q2,国内头部3家互联网厂商BAT总资本开支为229.41亿元,同比增长68.86%,环比减少16.73%。其中,阿里同比+98.75%/环比+17.35%,AI相关产品收入持续实现三位数同比增长,未来将持续投入AI基础设施;腾讯同比+120.82%,主要受GPU和CPU服务器投资驱动,客户对GPU的需求持续增长;百度同比-21.73%,环比+3.93%,生成式AI营收占比持续提升。整体来看,下游厂商均重点强调了在GPU和AI服务器上持续加大投入,有望带动数通光模块供应商订单持续增加。

未来5年数通市场的增长驱动力主要来自400G以上高速率光模块的需求。全球云计算服务提供商对计算能力和带宽需求的持续增长,以及他们在服务器、交换机和光模块等硬件设备上的资本支出的增加,将推动光模块产品向更高速率的800G、1.6T甚至更高端产品的迭代升级。LightCounting预测,到2029年,400G+市场预计将以28%以上的复合年增长率(每年约16亿美元以上)扩张,达125亿美元。其中800G和1.6T产品的增长尤为强劲,据估算,这两个产品共占400G+市场的一半以上。与此同时,200G以下速率光模块产品的市场规模预计将以每年约10%的速度缩减。这也将加速硅光技术和相干技术的发展,使用基于SiP光调制器的光模块市场份额将从2022年的24%增加到2028年的44%。光模块头部厂商产品的高度可靠性、领先的研发实力及交付能力等优势将进一步凸显,行业集中度有望进一步提高。因此,那些能够与客户同步研发、快速融入客户供应链,并能提前把握客户需求的光模块厂商,将有机会在产品更新换代时抢先获利。

五、投资建议

我们认为我国光通信相关企业具备市场及技术优势。光通信相关的技术壁垒较高,产品具有较宽的护城河,随着400G规模出货、高端800G光模块的不断放量、以及1.6T产品的送样,叠加高速率光模块迭代周期缩短,具备优势地位企业有望获得更高的利润率回报,带来业绩的持续边际改善。建议关注:光模块相关厂商中际旭创(300308)、新易盛(300502)、光迅科技(002281)等。

(一)中际旭创(300308)

中际旭创:2024上半年,中际旭创实现总营收107.99亿元/+169.70%,归母净利润23.58亿元/+284.26%。公司致力于高端光模块及光器件的研发、设计、封测和销售,产品服务于云计算数据中心、5G无线网络和固网接入等领域,主要面向北美、欧洲等国家和地区的客户,公司凭借行业领先的技术研发能力、低成本产品制造能力和全面交付能力等优势,在LightCounting发布的2023年度光模块厂商排名中位居全球第一。产能方面,铜陵旭创高端光模块生产基地项目实施完毕,泰国工厂一二期产能建设已达成,且能够稳定量产高端光模块产品,满足海外客户的需求,后续新产能建设也正在稳步推进中。2024H1,公司光通信收发模块产销量进一步提高,产量达654万只,同比增长102.48%。销量达620万只,同比增长79.19%。公司高度重视研发创新,2024上半年研发费用为5.27亿元,同比增长62.24%,研发费用率为4.88%。随着以太网技术的发展与相关硬件的升级迭代,高速率光模块需求显著增长,24H1公司800GEML方案、LPO方案和硅光方案等产品的市场导入顺利,800G产品已获得多个数据中心客户的认证,1.6T硅光模块也已进入客户送样检测阶段,并有望在年末量产。在相干光模块方面,公司的相干产品可支持5G回传、边缘网络、城域和DCI互连等应用,目前400G全系列相干产品已实现批量发货,800GZR产品正在市场导入阶段。我们认为,随着公司进一步加大高端产品以及硅光方案的研发投入,将进一步引领1.6T等前沿产品的迭代与应用,自身客户结构持续优化,未来业绩有望维持较快增长。

(二)新易盛(300502)

2024上半年,新易盛实现总营收27.28亿元/+109.07%,归母净利润8.65亿元/+200.02%。公司是国内少数具有800G光模块批量交付能力的企业,专注于研发、生产和销售多种类的高性能光模块和光器件,产品广泛应用于数据中心、电信网络(FTTx、LTE和传输)、安全监控以及智能电网等ICT行业,已服务于来自全球60多个国家和地区的超过300个客户。公司高度重视行业新技术、新产品研究,目前已成功推出基于VCSEL/EML、硅光及薄膜铌酸锂方案的400G、800G、1.6T系列高速光模块产品,和400G\800GZR/ZR+相干光模块产品、以及基于100G/lane和200G/lane的400G/800GLPO光模块产品。从产能上看,公司上半年生产381万只光模块,销售327万只,相较于上年同期均有明显提升,且产品结构向更高盈利能力的高速产品升级,上半年公司点对点光模块毛利率达43.36%,同比提升13.52pct。为了应对高速扩张的下游需求,目前泰国工厂的二期正顺利推进,预计将于2024Q4建成。产能的扩充对明年的高速率产品下游需求形成保障,亦对明年公司的业绩增长形成一定支撑。

(三)光迅科技(002281)

2024上半年,光迅科技实现总营收31.10亿元/+10.48%,归母净利润2.09亿元/-12.64%。公司通过产品线拓展,具备面向电信与数据通信市场的从芯片到器件、模块、子系统等综合解决方案的能力,在行业内占据领先地位。作为国内出货份额靠前的供应商,400G光模块持续放量交付,助力公司数据与接入业务在营收端和毛利率端齐升。公司持续提升海内外制造及高端数通产品交付能力,2024H1,公司顺利完成了海外制造基地及武汉东湖综合保税区高端光电子器件产业基地的产能建设,今年持续扩充海外产能,助力公司海外市场开拓。公司光芯片产品居国内一梯队,是国内少数量产25G以下DFB芯片的厂商,并持续突破100GPAM4EML光芯片等高端产品,年产能非常可观,低速光芯片自给率较高。展望未来,我们认为高速光模块需求仍将保持高景气,伴随上游物料供应紧缺逐步缓解、公司产能和成品率持续提升,400G+光模块交付有望提速,带动公司业绩进一步释放。

六、风险提示

1、AIGC应用推广不及预期的风险;

2、国内外政策和技术摩擦的不确定性的风险;

3、光模块行业竞争加剧的风险。

本文摘自:中国银河证券2024年9月9日发布的研究报告《【银河通信】行业深度_光模块中期业绩亮眼,AI驱动市场或超预期》

分析师:赵良毕

评级标准:

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。