又一3.7亿美元的NewCo,那些巨额交易背后的众生相

文|MedTrend医趋势

9月9日,一家新晋成立的公司CandidTherapeutics收购了两家中国biotech通过授权产品联合创立的NewCo公司,分别为岸迈生物与Foresite成立的VignetteBio,嘉和生物与TwoRiver、ThirdRock成立的TRC004。Candid通过收购获得两家公司两款双抗产品,并完成3.7亿美元的A轮融资。

包括NewCo模式在内的授权交易是2024年中国医药行业最高频的词。月之暗面是什么?

JPMorgan最新报告《Q22024U.S.BiopharmaLicensingandVentureReport》披露了一组数据:在2024年上半年,全球生物制药许可总公告交易价值为763亿美元,其中仅有6%为前期付款。而在2019年的高峰期,这一比例达到了13%。

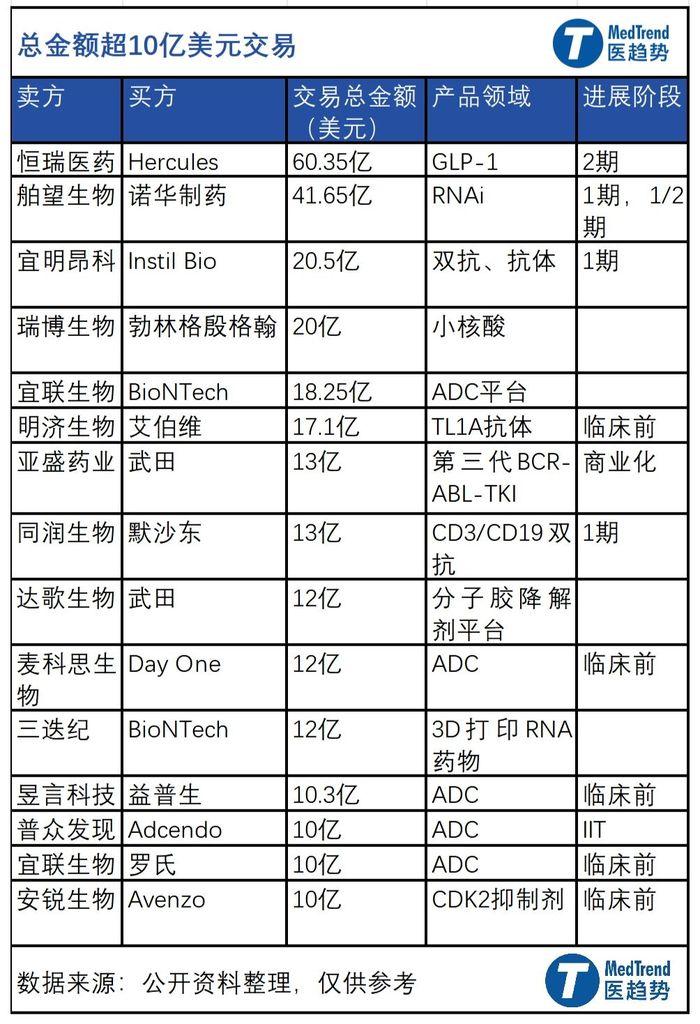

而在国内,据医趋势不完全统计:2024年截至目前,共有44项本土药企对海外药企的授权交易(Licenseout),其中总金额超过10亿美元的有15项。

简而言之,这是2024年医药行业BD交易趋势的另一面:首付低,交易数量多、交易金额高、合作对象越来越多样。本土药企以卖出为主,买方多为跨国药企。

聚焦本土药企相关的交易,为什么会有如此之多的高额交易?这些标的物的含金量如何?

在授权交易的两面,一边是跨国药企迫切寻求下一个业绩增长点,掘金挖宝;一边是资本寒冬、IPO政策收紧下,本土biotech新的生存策略。BD交易成为创新药开发、资本和生存模式的缩影。在跨国药企越来越追求效率与创新的趋势下,无论看靶点还是技术,本土biotech在细分和前沿的深耕更有可能成为吸引跨国药企的要素。

01、三流药企,一流药?

当Licenseout成为本土biotech重要的生存途径之一,作为明确收益的首付款越来越受重视和关注。首付款金额和比例反映了买方对产品最终兑现的信心,是产品市场价值以及后续开发风险评估的综合衡量,也是BD趋势一个重要考量因素。

J.P.Mogan的报告里:自2020年开始,首付款比例下降,里程碑比例上升逐渐成为趋势。

本土biotech的授权交易基本遵循同样的趋势,但在其中,我们看到了不同寻常的特例:今年8月,默默无闻的同润生物与默沙东达成首付款7亿美元的交易,首付款比例超过总交易额的一半。逆势高额首付可见默沙东对产品的重视和看好。

同润生物成立于2018年6月,由药明生物孵化,专注创新药物开发。像很多小规模biotech面对的真实处境,同润一度因为资金问题,将成立时公开的4款管线砍掉一半,有限资源集中核心管线开发,目前其官网显示公司两款产品,进展最快的正是本次交易的主角CN201。

虽然目前产品的适应症指向肿瘤,但真正吸引默沙东的是其向自身免疫性疾病扩展的潜力,在达成合作时就有过明确表示。

自身免疫病已经成为诸多药企必争之地,热度直逼肿瘤。默沙东同样是布局的重要一员,其进军自免的动作堪称大手笔。自免领域的热度、产品潜力的背书、积极数据、临床阶段,二者高额交易是合适时机催化下的一拍即合。

百利天恒曾经也以类似的姿态为业界认知,去年12月与BMS达成首付款8亿美元的合作。2010年转型创新药开发的百利天恒,吸引BMS同样在于BL-B01D1作为双抗ADC的潜力。这桩交易也直接利好百利天恒的财报:实现总营收同比增长1685.19%,扭亏为盈。计划在港股二次上市后,对于已经“升咖”的百利天恒,验证产品的价值显然是后续发展的重中之重。

在创新药开发领域,从来不缺少跌宕起伏、壮烈牺牲和峰回路转,这两个故事中,被看到、被认可的先决条件回归的是管线的创新要素,而创新管线的推动关乎选择、坚持、时机以及运气的共同作用。

02、MNC的“算盘”:效率为王

根据J.P.Morgan数据,大药企在BD中更关注的是已进入3期临床、接近获批上市的产品,共达成30项3期临床产品的BD交易,也更愿意付出更高价钱,首付款中位数达2亿美元,远高于前两年。大药企更愿意为有望快速商业化的产品买单,这很好理解,不少跨国药企面临当家重磅产品专利到期的问题,对后续接棒产品的需求越来越急切,临床后期的产品风险相对低,更有可能尽快上市带来收益、实现价值。这反映了BD的底层逻辑,“高效”的性价比。

回到大药企与本土biotech的交易中,这一趋势同样有所体现,跨国BD中,7项针对商业化产品(国内已上市,部分在日本、欧洲上市或海外进入晚期临床),4项针对3期临床产品。

其中,首付款最高的是武田与亚盛针对三代BCR-ABL抑制剂奥雷巴替尼的交易,首付款达1亿美元。全球目前已上市三款三代BCR-ABL抑制剂,包括武田自研的泊那替尼,但泊那替尼曾因安全问题撤市,后添加黑框警告才重回市场,销售额因此大受影响,且泊那替尼的专利即将在2026年底过期。此次武田获得奥雷巴替尼大中华区外权益,实际上是接续同领域的产品管线,增强竞争力。奥雷巴替尼2021年国内上市,海外已获批开展3期临床。武田在这个领域积累的经验和临床以及销售团队,可能加速奥雷巴替尼海外上市速度。此次合作,武田还以7500万美元入股亚盛。

此外值得关注的一点是,本土近30项交易针对的是临床早期产品以及临床前产品,不乏首付款远高于平均水平的项目,如诺华与舶望制药,艾伯维与明济生物,两笔交易针对临床早期甚至临床前产品,首付款分别为1.85亿美元和1.7亿美元。

在诺华与舶望制药超过41亿美元的交易中,诺华获得一款临床1期心血管管线全球权益,2个额外靶点化合物潜在许可选择;一款临床1/2a期心血管管线的大中华区以外开发权益,所获管线均为siRNA药物。

核酸药物已经是诺华最重要的业绩增长点之一,其中诺华尤为关注心血管方向,这既是应对抗心衰重磅药物Entresto专利悬崖,也是对其强势领域的一种延续。2023年,诺华扩大与Ionis针对反义寡核苷酸(ASO)疗法pelacarsen的开发合作,pelacarsen靶向脂蛋白可用于治疗多种心血管疾病,目前已进入3期临床。此次与舶望的合作,诺华看中的也均为心血管疾病管线,可以说是技术与治疗领域的双向契合。同时获得至少2个已进入临床产品后,诺华不仅从数量上丰富了管线,还构筑起不同临床阶段、不同技术模式、不同靶点的心血管核酸药物矩阵。

而拥有“药王”修美乐的艾伯维与明济生物的合作,同样是对其强势自免领域的一次加强。合作围绕治疗炎症性肠病的TL1A抗体FG-M701,该产品处于临床前阶段。TL1A靶点是自免领域的热门新宠,相关的高额交易不断,默沙东108亿收购Prometheus,罗氏72.5亿美元收购Telavant,都是剑指TL1A类产品。艾伯维与明济生物合作的金额在这些交易面前不算突出,热门靶点从早期产品切入是一种性价比的考量。

03、从ADC到3D口服RNA,创新含金量的较量

在海外药企与本土biotech总金额超10亿美元的交易里,1项针对商业化产品,1项针对2期临床产品,3项针对1期临床产品,6项针对临床前产品,3项有关技术平台,还有一项合作未公布具体信息和所处阶段。有关早期产品的合作占比更多,从这些产品分布的领域和靶点来看,海外药企寻求合作时更关注的似乎不是即时兑现,而是本土biotech管线能提供的未来潜力。

ADC一直是Licenseout绝对“宠儿”。据统计,截至目前,2024年国内有关ADC的授权交易已有10项,2023年这个数字为15项。数量不少,交易金额也比较可观,两年里超过10亿美元的交易达15项,今年已有5项总金额超10亿美元。

产品引入者包括跨国药企以及生物技术公司,他们将目光投向中国,不仅关注产品交易,还推动对企业的收购。今年4月,丹麦生物技术公司Genmab以18亿美元全现金收购普方生物,国内第一家被收购的ADC公司也创下并购金额的记录。

回到这些授权案例中,我们发现的趋势之一是大药企一直在挖“新”,几乎每年都会有新面孔出现在合作视野中。今年ADC的相关合作中,麦科思生物与DayOne、昱言科技与益普生、普众发现与Adcendo,这三笔交易总额全部超过10亿美元,而转让方麦科思生物、昱言科技、普众发现均是业界内相对年轻(均在近5年内成立)、相对低调的公司。

实际上,寻找新的合作对象并不一定是跨国药企的目标,背后更重要的是对管线创新含金量的重视和创新资源的挖掘。尤其在ADC开发中,赛道竞争越来越激烈,早期产品开发集中的HER2、CD19、CD3、EGFR等靶点“卷生卷死”。为争得更强竞争力以及差异化的布局路径,跨国药企在这一领域BD中越来越关注多样的新靶点新方向,并且对新方向介入更早,愿意押注风险更高的早期项目。

双抗ADC是新方向之一。因为双靶的特性,双抗ADC可增强肿瘤靶向性、增强细胞杀伤毒性、降低耐药性,是ADC领域中非常重要的前沿方向。上面谈到的百利天恒,其授权BMS的BL-B01D1即为EGFR×HER3双抗ADC。默沙东在与科伦博泰的合作中,虽然先后终止三款ADC产品的合作开发,但在今年选择了一款双抗ADC产品SKB571进行下一轮推动,由此可见,双抗ADC是其更为看好的潜力方向。百奥赛图今年3笔ADC相关交易针对均为双抗ADC。

另有两项交易针对靶向蛋白酪氨酸激酶7(PTK7)的ADC产品,麦科思生物授权的MTX-13、以及百奥赛图授权IDEAYA的B7H3/PTK7BsADC产品。

授权交易中另一非常有看点的领域是RNA药物,相关交易3项,总金额均超过10亿美元。传统核酸药物之外,尤为引人注意的是BioNTech与三迭纪医药的合作,二者应用三迭纪开发的3D打印技术平台合作开发口服RNA药物。口服RNA药物迄今没有产品上市,开发难度不低,要解决的最重要问题,也是核酸药物开发最核心的一环——递送。3D打印技术是相对前沿的制剂开发方案,二者碰撞是针对核酸递送的一种新尝试。而制剂方向海外授权交易此前并不多见。

无论买方或者卖方,BD或许依然是未来几年公司生存发展的一种有效策略,而性价比与创新力也依然会是交易的主题。