同业存单今年至今已发22万亿,利率横亘不下,为何在近期“债牛”中缺席?

财联社9月11日讯(编辑杨斌)尽管国债各期限收益率全面下行,同业存单利率却在近期横亘不下,1年期AAA级同业存单与1年国债的利差近一个月至少走扩了20BP。今年,银行较为依赖存单融资,8月政府债发行放量后存单供给压力更是陡增。同时,非银机构资资金成本近期上升,限制了对存单的配置需求。

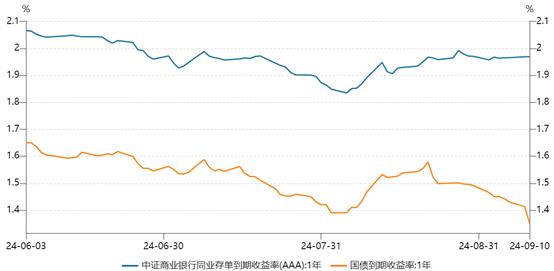

1年期AAA级同业存单收益率在8月初达到1.83%的新低后,随债市的调整震荡上行,一度接近2.0%的关口。截至9月10日,1年期AAA级同业存单收益率收在1.97%,近期维持在1.95%上方。

图:同业存单与国债收益率近期背离

值得注意的是,利率债8月5日起的调整至8月中旬就已结束,此后各期限国债收益率再度震荡下行。同业存单收益率居高不下,意味着其与国债利率走势发生背离。与1年期同业存单相同期限的国债收益率已下行至1.35%,1年期AAA级同业存单与1年期国债的利差由8月初40BP走扩至62BP。

短期来看,8月末政府债发行放量,银行资产负债表匹配压力增大。国盛证券固收首席杨业伟指出,政府债券融资的大幅放量导致银行负债存在缺口,需要通过发行同业存单来弥补。上周同业存单净融资量达4662亿元,为今年2月以来的单周较高水平,这从供给层面推高存单利率。

事实上,近期资金面也较为紧张,流动性分层再度出现,R007与DR007分别升至1.94%与1.86%。9月第一周,央行公开市场累计净回笼11916亿元。

另外,银行在今年格外依赖存单的融资。Choice数据显示,2024年至今银行已累计发行同业存单21.92万亿元,同比增长27.18%;实现净融资3.23万亿元,而去年同期接近于0。

国联证券固收首席李清荷认为,在存款持续搬家背景下,今年大行缺负债现象加剧,导致银行对于同业存单的依赖度上升,供给大增。据其统计,大部分国有行和股份行截至9月初同业存单发行额度已使用超过70%,而部分银行同业存单额度不足10%。

而在需求端,存单相对其他债券资产的性价比降低,使得机构行为出现分化,阻碍了同业存单收益率的下行。

天风证券固收首席孙彬彬认为,存单久期偏短,在动态收益方面存在不足。8月底以来,市场在关注监管或有压力的同时,短期交易降息或降准。降息降准交易预期下,市场还是倾向于先做陡曲线、后追求动态收益。2-5年国债虽然静态收益比存单低,但是考虑久期和动态,短期策略似乎优于存单,暂时拉低了存单的需求。

信达证券固收首席李一爽指出,在央行降息后,非银机构的融资成本并未显著回落,R007持续维持在1.8%上方。随着1年期存单与资金价格接近倒挂,非银机构对于存单等资产的需求已明显走低。对于货币基金等配置存单的非银产品,买入存单不如趴账或是逆回购融出。

与之相对的是8月央行与大行在监管指引下卖出长债后,大规模买入短债,加速国债短端利率下行。

对于后续同业存单的供给格局,李清荷认为,结合当前国有大行和股份行同业存单剩余额度来看,预计今年同业存单新增发行量有限,存单供给压力或有所缓和。若降准落地,对于银行净息差及负债端压力也有所缓解。

但在需求端,非银机构对存单配置的意愿有待恢复。李一爽认为,上周OMO的大规模净回笼显示当前的资金价格可能仍在央行合意的范围之内,短期非银资金价格显著回落的概率相对有限,这仍将对非银机构对存单的需求带来限制。1.9%-2%可能是存单利率短期的均衡水平。