2024年确定延迟退休,公务员养老金并轨,事关你我!

9月10日,十四届全国人大常委会第十一次会议审议了国务院关于提请审议关于实施渐进式延迟法定退休年龄的决定草案的议案,延迟退休从讨论到实施,向前迈进一大步。

虽然早有预期,但是心里还是咯噔一下,网上关于养老的话题瞬间冲上热搜榜首。其实很多人不知道的是,2024年也就是今年,机关事业单位养老保险制度改革十年过渡期结束,正式并轨。

今天我们聊聊这两个事情。

第一、延迟退休是一种必然

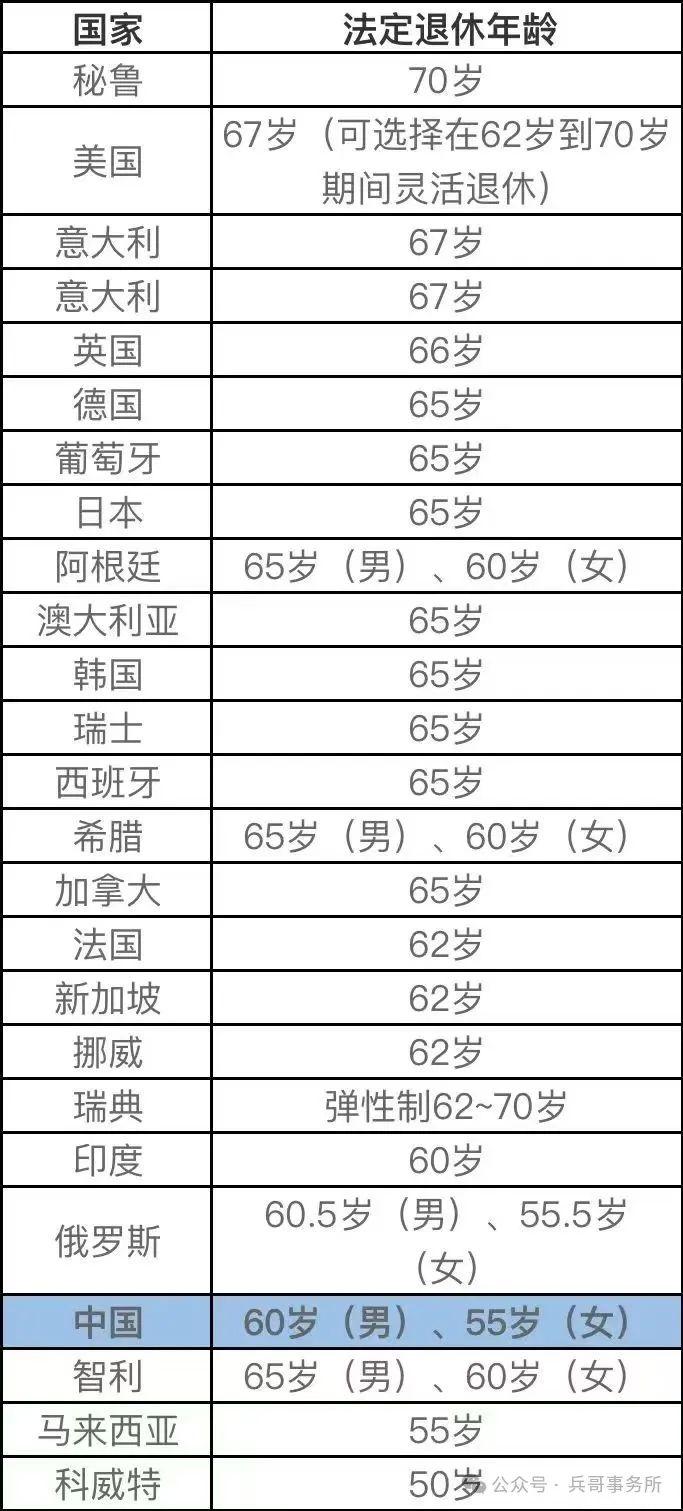

从我国现行规定来看,我国法定退休年龄为男职工60周岁,女干部55周岁,女职工50周岁,是目前世界上退休年龄最早的国家。

“这是上世纪50年代根据当时的人均预期寿命、劳动条件、用工方式等确定的。与70多年前的情况相比,当前人均预期寿命、受教育年限、人口结构及劳动力供求关系都发生了深刻变化。”中国劳动和社会保障科学研究院院长莫荣表示,相应推迟退休年龄,可以说是一种必然趋势。

与新中国成立初期相比,我国人均预期寿命已从40岁左右提高到了现在的78.6岁,同时劳动者受教育年限大幅增加,参加工作的时间明显推迟。另一方面,我国16至59岁劳动年龄人口数量持续下降,60岁及以上老年人却不断增多。

到今天,我们老龄化已经非常严重,而且还在加速老化中。民政部官网近日发布了《2023年民政事业发展统计公报》。《公报》披露,截至2023年底,全国60周岁及以上老年人口29697万人,占总人口的21.1%,其中65周岁及以上老年人口21676万人,占总人口的15.4%。

据中国社会科学院世界社保研究中心2019年发布的《中国养老金精算报告2019—2050》,在财政补贴的大口径下,城镇职工养老保险基金累计结余到2027年有望达到峰值6.99万亿元,2028年首次出现当期负数,此后迅速下降,至2035年耗尽。在养老开支缺口越来越大的背景下,全面延迟退休已成必然,双轨制也必然要并轨,有效促进社会公平。

从全世界范围看,加拿大的退休年龄是65岁,曾计划延迟到67岁;日本也是65岁退休,2021年通过法案“允许”70岁退休;德国、美国和意大利的退休年龄是67岁;英国目前是66岁,不过政府为了应对老龄化的压力,也计划着把法定退休年龄提高到68岁。

我国未来的老龄化最高点可能要比日本还严重,我个人其实非常怀疑我作为85后能不能真的在65岁顺利退休。

至于很多人抱怨的,65岁才能领取养老金,但是40岁就失业了这件事,其实促进就业和延迟退休是两码事,我理解为发泄情绪,而不是真的反对延迟退休,现状是什么样的,大家也都心里清楚。

第二、养老金并轨,消灭公务员“特权”

如果说延迟退休的目的主要是解决养老金的收支平衡问题,那么机关事业单位养老保险并轨则主要解决的是社会公平问题。

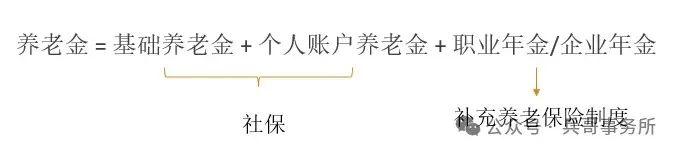

中国的养老保险制度正式转轨始于上个世纪90年代初。中国设计了“统账结合”的养老保险制度。企业缴费进入统筹基金,实行以工作一代的缴费支付退休者养老金的“现收现付”制度;个人缴费形成“个人账户”,试图以“基金积累制”实现基金保值增值,个人当期投资应对未来自身养老所需。

然而,机关事业单位因待遇落差等问题抵制改革,养老制度并未同步转轨。双轨制由此铸成。机关事业单位不用缴纳养老保险,由财政保证养老金发放,且养老金替代率偏高,过上了好日子。2014年之前,以工作满20年、30年和35年为例,其养老金替代率高达80%、85%、90%。而企业人员则显著偏低,城乡居民更是无法摆上台面。

2022年,全国各级财政对机关事业单位、企业职工和城乡居民基本养老保险的补贴分别为5479.01亿元、7043.82亿元和3337.70亿元。折合计算,平均每位机关事业单位、企业职工、城乡居民基本养老保险领取人,每月分别获得财政补贴2160.7元、509.1元、168.9元。前两者各达到城乡居民的12.8倍和3.0倍。

根据《中国劳动统计年鉴》,2005年企业职工养老保险金月平均为732.46元,事业单位人员为1367.42元,机关人员则是1531.74元。到2011年,机关事业单位人员的离退休金每年已经达到2.61万元,企业人员仅为1.81万元。2024年,机关事业单位和企业职工退休金分别是数据变6099.8元和3148.6元,城乡居民基本养老保险领取人均领取204.7元,差距越来越大,矛盾也越来越大,必须要解决这种制度本身带来的不公平。

2015年1月14日,国务院正式发布《关于机关事业单位工作人员养老保险制度改革的决定》,从2014年10月1日起实施改革,由此搭建了如今机关事业单位人员的养老保险制度框架。

机关事业单位改革同样将人群分为三类:2014年前已退休的叫“老人”,2014年后新参加工作的叫“新人”,而2014年前参加工作、但当时尚未退休的则为“中人”。

根据并轨方案,“老人老办法”,即退休费按本人退休前职务工资和级别工资(或薪级工资)之和的一定比例计发。以工作满20年、30年和35年为界,该比例分别为80%、85%、90%。

中人则较为复杂,为了降低改革阻力,养老金实行新老待遇计发办法对比,保低限高,这就是说,如果新办法计发的待遇低于老办法待遇标准的时候,按老办法待遇标准发放,保持待遇不降低。

当新办法待遇高于老办法待遇标准的,其差额会逐年递增发放:

2015年退休的人员,发放超出部分的10%;

2016年退休的人员,发放超出部分的20%;

2017年退休的人员,发放超出部分的30%;

依此类推,2024年1月1日至2024年9月30日退休的人员发放超出部分的100%。

而在过渡期结束后,也就是2024年10月后退休的人员,新人新办法,即采取与企业职工相同计发办法,实行基础养老金加个人账户模式,辅以职业年金。

那么对于新人来说,其社保部分的基础养老金(统筹账户)放在了全社会的大池子里面参与统一调配,一定程度上有助于降低养老金的剪刀差。

但是考虑到机关事业单位都有职业年金,且是财政保障全额缴纳,因此到底并轨后公务员和企业单位的养老金剪刀差能不能缩小,尚有待观察。

但是我发现,养老金体系中真正的弱势群体,城乡居民的养老保障标准则在各种专家的方案及讨论中较少提及,农民群体在整个社会的话语权明显较弱。

既然财政可以长期全额保障机关事业单位的养老金发放,现在又可以保障职业年金,那么财政出资补贴农民的养老金又为何不可?

再次回顾前文数据,2022年,全国各级财政对机关事业单位、企业职工和城乡居民基本养老保险的补贴分别为5479.01亿元、7043.82亿元和3337.70亿元。折合计算,平均每位机关事业单位、企业职工、城乡居民基本养老保险领取人,每月分别获得财政补贴2160.7元、509.1元、168.9元。前两者各达到城乡居民的12.8倍和3.0倍。

私以为,财政对全民的人均补贴应该一致,或者更倾向于低收入群体。

理智点说,仔细看我国的人口结构就会发现,我们国家的养老金收支体系出现了断崖式的缺口,尽管有财政拨款的支持,但社会养老体系的压力会越来越大,既然饭已经注定不够吃了,起码要保证大家都吃的舒心。

至于有能力在社会公平的基础上去安排更高品质养老生活的,则可以通过商业保险实现,以大富翁为例,现在每年保费缴纳高达27.5万,那么到我60岁的时候,预计每年领取养老金在45万左右,自然就不太依赖社会保障体系。

广告时间:预定利率3.0的固定利率储蓄险在8月31日已经全部下架,九月份预定利率2.5的分红险也会全部下架,希望补充商业保险的,可以添加微信咨询:18121238915