人民币汇率,会重回7.0时代吗?

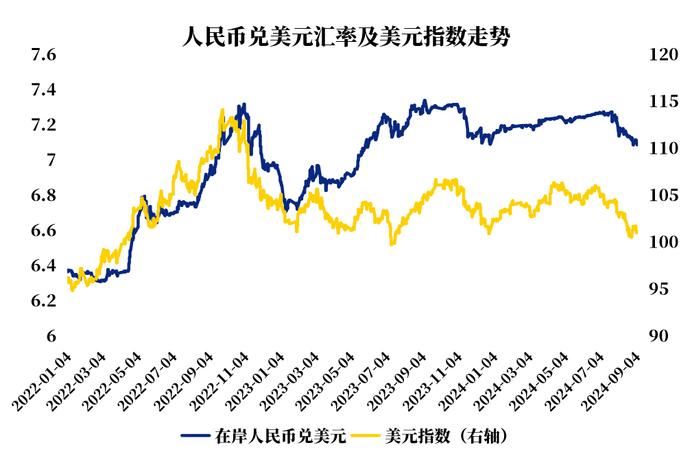

整个8月,人民币表现强势,人民币兑美元汇率接连突破7.2、7.1关口,单月反弹近2%,创2024年以来最大单月涨幅,收复年内所有失地。截至8月30日,在岸人民币兑美元报7.0881,8月累计上涨1380个基点;离岸人民币兑美元报7.0900,8月累计上涨1370点。

这一趋势维持到了9月,9月6日,人民币兑美元中间价报7.0925,较上一交易日调升64个基点。

为何人民币在近期出现大涨?后续能否继续走强?对于投资者又将带来哪些影响?

人民币大涨原因有哪些?

人民币汇率为何在近期强劲反弹?我们可以从汇率分析的一般框架来理解。

汇率是两种货币的相对价格,由跨境资本流动决定,跨境资本流动则由经常账户和资本金融账户两部分构成。全球不同经济体的汇率定价模式可分为两类:一类是资本金融账户完全开放的经济体,汇率定价主要由跨境金融套息交易决定,典型例子如日元、美元、欧元、英镑;另一类是以经常账户为主的经济体,汇率定价主要与其出口优势品类有关,大部分新兴市场货币以及资源国货币都属此类,如澳元汇率与铁矿石相关,俄罗斯卢布汇率与原油价格相关。中国作为资本金融账户有限开放的出口大国,人民币汇率定价更多与经常账户相关,也就是与出口关系更大。

与此同时,由于汇率是相对价格,另一种货币的变化,也影响着本国货币的汇率。对于人民币兑美元汇率而言,美联储货币政策的变化带来的美元利率和汇率变化,是主要影响因素。

对于近期的人民币升值行情,中金公司指出,出口商结汇需求的释放和近期海外美元偏弱的表现是人民币汇率显著升值的两个重要原因。

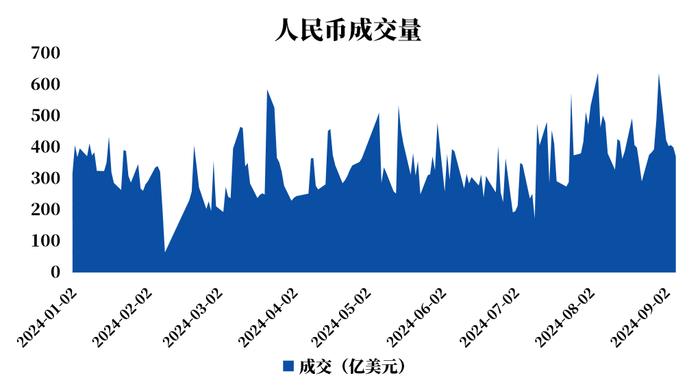

首先,近两年来,随着中美利差的拉大,出口商的结汇意愿相对低迷,尤其是在2024年上半年,货物贸易结汇金额与货物贸易出口金额的比例处于近十年来最低的水平,这意味着出口商延迟结汇的变相套息交易行为出现了高度趋同的迹象。也就是说,大多数出口商此前倾向于将外汇收入以外币形式保留,而非转换为人民币,而一旦汇率预期发生变化,出口商就会开始将囤积的外汇资产集中结汇,从而推升人民币价格。中金公司指出,在今年7月之后,人民币汇率日内的升值往往与在岸成交放量有关。这说明当结汇需求超过了市场承接能力时,外汇市场的供求平衡被打破,人民币汇率价格因而走升。

其次,美元近期偏弱的表现也是促使人民币汇率预期变化的重要原因之一。8月以来,美元指数从104左右降至101左右,最低触及100关口,与2023年底的水平基本相当,尽管8月底有一定反弹,但总体仍在偏低的水平。目前市场认为美联储9月降息几无悬念,降息预期的升温带动了美元资产的变化,美元走低。

除此之外,日元套息交易的逆转,或也为人民币升值的原因之一。此前由于日元是全球套息交易的主要货币,投资者借入日元,投资于高息的美元资产。7月11日以来,美股科技巨头股价剧烈波动,引发了趋势交易资金的卖出,资金转向避险的日元,日元套息交易逆转。人民币和日元均有低息货币特征,日元兑美元汇率的大幅升值,也一定程度上推动了人民币汇率的升值。

接下来将会怎么走?

从更长期维度来看,自2015年“8·11”汇改后,人民币汇率双向波动成为常态,人民币兑美元在6.2至7.4之间波动。近两年,人民币兑美元大部分时间维持在7以上:2022年9月,在美联储持续大幅加息令美元指数迭创新高突破110的背景下,人民币兑美元跌破7,但很快于当年12月反弹回7以内;2023年5月,人民币汇率再度跌破7,此后至今维持在7以上波动,最低贬至7.35左右。

2024年前七个月,人民币兑美元汇率整体呈现弱势,8月以来人民币的强劲表现,也引发了市场对于人民币继续升破7.0的预期。接下来,人民币是否会保持强势?

中金公司认为,短期看,不能排除因结汇需求集中释放而产生“踩踏”,进而推动汇率短期明显升值的可能。若人民币成交量持续维持在高位,在市场供求失衡的影响下,外汇市场可能呈现企业结汇-汇率升值的螺旋。如果发生“踩踏”,不排除短期人民币汇率升破7.0的可能性。

中期来看,在国内基本面不发生重大变化的前提下,人民币汇率仍然与海外环境高度相关。这一方面取决于美联储的政策与中美利差的变化,另一方面则与海外市场的风险偏好有关。

从政策层面来看,央行在2024年二季度货币政策执行报告中保持了“发挥市场在汇率形成中的决定性作用”“防止形成单边一致性预期并自我强化,坚决防范汇率超调风险”等表述,透露出了对稳汇率的关切。华创证券指出,这一系列表述表明,在市场决定汇率的过程中,并非汇率的单边变化,而是弹性加大。未来1-2个月,在美国大选不确定性、美国经济预期摇摆等因素影响下,全球市场波动可能加剧,人民币汇率双向波动空间可能进一步加大。

对投资者有哪些影响?

投资者更为关心的可能是,人民币升值将对投资带来哪些影响。

对于A股来说,通常情况下,人民币升值是一个积极因素,其中的原因不难理解,人民币升值增加人民币资产对海外投资者的吸引力,外资流入规模上升,从而利好A股及其他人民币资产,尤其是在美联储降息的背景下。

不过,汇率对于股市的影响较为有限,外资也只是影响股市的因素之一,股市更多受到国内因素的影响,重点还是要看基本面预期。今年5月以来,A股主要指数持续调整,国内需求偏弱、房地产景气度持续磨底是制约投资者信心的核心原因。政策上,央行降息落地,国家发改委和财政部加力支持大规模设备更新和消费品以旧换新等,释放稳增长加码信号,后续政策效果有待高频数据验证。

具体的行业配置也很难由汇率这一单一因素决定。从基本面和交易角度来看,人民币升值利好外币负债规模较高、原材料或设备较为依赖进口且海外业务收入占比较低的行业,具体包括航运、造纸、化学纤维、有色金属、石油开采等行业。然而从复盘角度看,如果仅按照人民币升值汇率阶段划分,表现最好的行业表现逻辑统一性并不强,主要原因在于每一个阶段宏观经济的驱动和市场环境有所差异,而汇率往往只是影响其中行业配置逻辑的一个因素。

对于基民来说,汇率更为直接地影响到QDII投资。目前大部分QDII基金以人民币计价募集,也就是说,基民用人民币申购QDII基金份额,基金管理人将收到的申购款转换为外币,再去进行海外投资;在基民赎回时,基金管理人需要将外币资产做一次结汇,按汇率折算为人民币。因此,相比一般的境内基金而言,QDII基金面临着更多风险,除了证券市场、债券市场的波动之外,还面临着汇率波动的影响。

如果基民赎回QDII时,人民币兑美元汇率相比申购时升值了,那么赎回份额兑付的美元能换回的人民币更少了,假设在基民持有期间QDII基金的涨幅达到5%,但由于人民币升值的影响,以赎回时拿到的人民币计算的投资收益率将会低于5%。

部分基金管理人会使用锁汇策略,即用衍生品对冲汇率波动的影响,不过这也会带来一定成本,最后要从基金收益中扣除。对于QDII投资者来说,也可以在对于海外市场、汇率走势有一个基本判断的基础上,再去选择相应产品。比如,如果认为人民币将会持续走强,那么就可以考虑带锁汇策略的产品,但也需综合考虑成本。

不过,汇率的影响因素多且复杂,国内外不确定因素也依然较多,投资者可能很难判断准汇率的变化趋势、幅度、时点,更可行的做法可能是,强化汇率风险意识,做好风险管理,控制好汇率敞口。

参考资料:

中金公司,《人民币汇率还有多大的升值空间?》,2024年8月30日。

华创证券,《央行的三个关切——2024年二季度货币政策执行报告理解》,2024年8月11日。

申万宏源,《从复盘角度看人民币升值对A股和港股的影响——全球资产配置每周聚焦(20210521-20210528)》,2021年5月31日。