三大期权策略解析:如何有效规避市场风险并降低投资成本

01

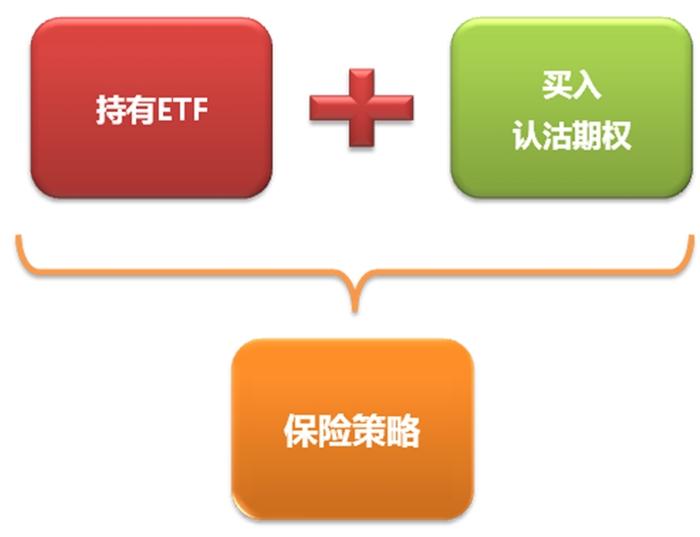

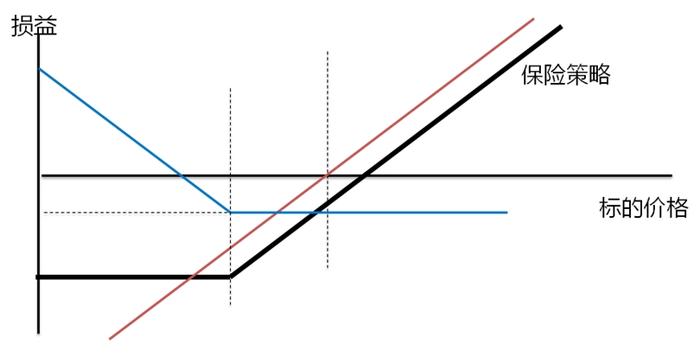

保险策略

期权能够作为一种保险工具,来帮助投资者规避市场出现不利变化时带来的损失,可以有效地防范市场下行风险。期权保险策略,也称保护性买入认沽策略,是指投资者在已经拥有标的证券、或者买入标的证券的同时,买入相应数量的认沽期权,为标的证券提供价格下跌的保险。

02

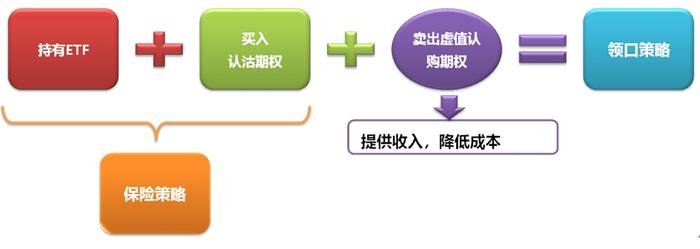

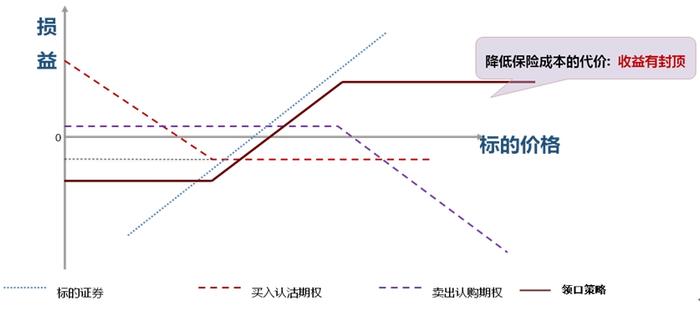

领口策略

保险策略需要付出买入认沽期权的权利金。为降低保险成本,投资者可以通过再备兑卖出虚值的认购期权,来获得一定的权利金收入,以此抵消一部分保险成本,从而构成了领口策略。

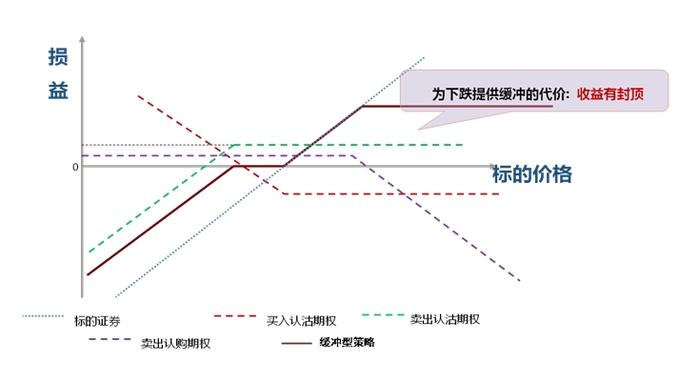

03

缓冲型策略

投资者还可以通过缓冲型策略对现货下行风险进行缓冲保护。缓冲型策略一般是在持有ETF的同时,买入平值的认沽期权、卖出虚值的认沽期权(构成熊市认沽价差策略),并卖出认购期权以抵消认沽价差的权利金。缓冲型策略一般是零成本策略,通过让渡现货大幅上涨获得收益的可能性,为现货一定程度的下跌(如5%)提供缓冲保护。

04

接下来,我们通过案例来帮助投资者更深入的理解三个策略。

保险策略

2024年5月24日,沪深300ETF连续两日跌幅较大,投资者担心下行风险。当日,沪深300ETF收盘价为3.602元,300ETF沽6月3500(当月虚值一档)的隐含波动率为14.4%,处于低位,于是投资者构建保险策略,用净资产的0.6%,买入该认沽合约以对现货进行对冲,每张支出权利金223元。

最终,至2024年6月26日(行权日),沪深300ETF下跌2.86%,收盘于3.499元,所持认沽期权的行权价为3.5元,投资者选择不行权。如同大家买保险一样,不是每份保险都会行权理赔。

领口策略

那如何降低保险成本?可以考虑领口策略。

投资者在买入300ETF沽6月3500的同时,备兑卖出300ETF购6月3700(当月虚值一档)合约,每张收入权利金279元,构成零成本领口策略(甚至略有权利金收入279-223=56元)。至行权日,备兑卖出的认购期权未被行权,现货价格没有跌出“领口”。虽然没有对现货较小幅的下跌起到保护,但该领口策略没有额外付出保险成本。

缓冲型策略

在该段行情下,运用缓冲型策略效果更佳。

投资者可以买入300ETF沽6月3600、卖出300ETF沽6月3500,同时备兑卖出300ETF购6月3700。权利金支出556-223-279=54元,约为零支出。

至行权日,现货跌至3.499元,买入的300ETF沽6月3600可行权,锁定卖出价3.6元,卖出的两条腿未被行权,即通过缓冲策略,现货避免了下跌,基本维持住了策略初始的现货价格3.602元。

在这个案例里,缓冲型策略相较保险和领口策略表现更优。