【光大海外】奈飞24Q3业绩超预期,用户增长维持强劲

报告标题:《奈飞24Q3业绩超预期,用户增长维持强劲——美股娱乐行业跟踪报告(七)》

报告发布日期:2024年10月21日

分析师:付天姿,CFA,FRM(执业证书编号:S0930517040002)

分析师:杨朋沛(执业证书编号:S0930524070002)

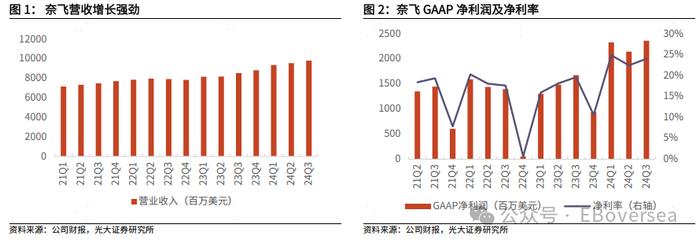

事件:美国东部时间10月17日盘后,奈飞发布24Q3业绩报告。公司24Q3业绩小幅超出市场预期,实现营收98.2亿美元(yoy+15.0%,高于彭博一致预期的97.8亿美元);实现GAAP净利润23.6亿美元(yoy+40.9%,高于彭博一致预期的22.3亿美元);经调整每股收益5.40美元(高于彭博一致预期的5.15美元)。公司指引:1)24Q4收入预计为101.3亿美元,同比提升14.7%;24Q4订阅用户净增可能高于24Q3,主要系季节性因素及强劲内容推出;2)24年全年收入增幅预计达15%,处于此前收入增长预期区间(14%-15%)的上限;24年经营利润率预期调整为27%;3)公司还指出,25年收入预计为430亿至440亿美元,较24年收入预期389亿美元增幅达11%至13%。

订阅用户增长强劲,广告业务持续推进。1)公司24Q3全球订阅用户2.83亿个,Q3净增加订阅用户507万个,净增加数同比下降42%,但仍高于市场预期的452万个。得益于季节性因素及《鱿鱼游戏》第二季等热门内容的推出,预计24Q4用户将持续增长。欧洲中东及非洲、亚太地区为24Q3用户增长主要驱动力,净增订阅用户数分别为217万人、228万人,北美地区净增订阅用户数为69.4万人,增长超预期放缓,拉丁美地区订阅用户数净减少6.8万人,主要系拉丁美洲市场价格变化。24Q4初期,拉丁美地区会员增长已有明显反弹。2)24Q3奈飞广告会员数量环比增长35%,占广告市场新注册用户的50%以上。公司计划进一步提高对广告客户的服务质量,释放广告业务盈利空间,预计25年广告收入将实现翻番,但广告业务仍不会成为收入增长的主要推动力。3)单用户月平均收入与23年同期持平,相较24Q2,美加地区略有下降,欧洲中东及非洲、拉丁美洲、亚太地区均恢复增长,分别为17.06美元、10.99美元、8.40美元、7.31美元。

奈飞用户参与度表现优异,Q4内容供给预计增加。1)据奈飞24年9月发布的用户粘性报告,24H1期间用户在奈飞平台的观看时间已超过940亿小时;10月7日至10月13日单周观看排名第一的《梅内德斯兄弟》观看次数达2270万次,观看时间总计4470万小时。2)奈飞电影创造了更多的尼尔森十大观看时间记录,并且其在榜单上的出现频率高于其余流媒体总和。公司指出后续将改进核心内容,继续推出《爱情盲眼》第七季、拉美地区制作规模最大电影《百年孤独》等热门剧集,同时在直播、游戏领域持续内容创新,首获NFL圣诞节比赛转播权,推出《纪念碑谷3》《鱿鱼游戏2》。

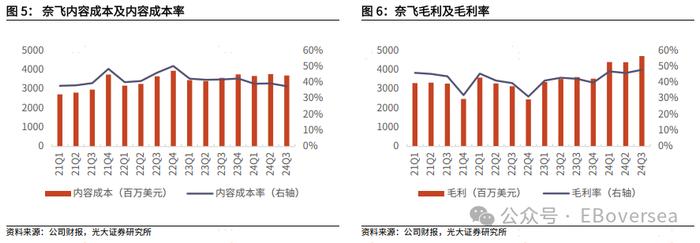

严控内容支出,利润释放超预期。1)24Q3公司内容成本为37.0亿美元,计算内容成本(内容资产摊销)/收入得到内容成本率为37.7%。23Q1-24Q3,奈飞的内容成本率总体呈降低趋势,由23Q1的42.4%降低至24Q3的37.7%,得益于奈飞批量生产优质影视内容及具备竞争力强劲的原创内容库,公司边际成本得以降低。2)24Q3公司内容成本支出增长(yoy+3.5%)显著低于收入增长(yoy+15%),推进毛利率持续上升,24Q3公司毛利率达47.9%,同比提升5.6pct。

投资建议:奈飞在原创剧集、授权作品等方面具备显著优势,24Q3营业收入超预期,取消共享密码的转化和广告套餐订阅计划效果逐渐显现,订阅用户数量稳定上升,广告业务有望进一步提升未来盈利能力;经营杠杆效应下利润持续释放,建议积极关注。

风险提示:宏观经济承压;流媒体竞争加剧风险;内容供给不及预期;流媒体用户增长不及预期。

免责声明