【中金固收·综合】商业银行配置力量仍强,境外机构继续增持国债——2021年12月中债登、上清所债券托管数据点评

中债登托管量2021年12月净增1.39万亿元至87.20万亿元,全年净增10.06万亿元;上清所托管量净增1.78万亿元至29.00万亿元,全年净增4.48万亿元。

债券发行与净增方面:

利率债12月总计发行1.33万亿元,净增9886亿元;2021年全年发行19.52万亿元,净增9.31万亿元。

1)国债:12月记账式国债发行量为7649亿元,较上月增加952亿元,净增量大幅增加4520亿元至6590亿元。2021年全年记账式国债累计发行6.48万亿元,净增2.34万亿元,低于2021年中央财政赤字规模2.75万亿元,与我们此前预期一致。

2)地方债:12月地方政府债总计发行3179亿元,净增2863亿元,较11月下降2550亿元。分类型来看,发行一般债367亿元,专项债2812亿元;分资金用途来看,发行新增债1136亿元,再融资债2043亿元。2021年全年地方债累计净增4.81万亿元,超过2020净增量(4.37万亿元)。2021年地方债发行整体后置,四季度净增为全年最高。

3)政策性金融债:12月政金债总计发行2442亿元,净增433亿元。具体来看,国开、农发和口行债分别发行1180亿元、381亿元和881亿元,分别净增54亿元、381亿元和-3亿元。2021年全年政金债累计发行5.56万亿元,净增2.15万亿元。具体来看,2021年全年国开、农发和口行债分别累计发行2.52万亿元、1.65万亿元和1.38万亿元,分别净增8931亿元、7422亿元和5188亿元。

4)同业存单:12月同业存单发行量环比下降,全月发行1.91万亿元,净增579亿元;平均发行利率升至2.737%,基本与11月持平。期限结构较11月明显缩短,1年期存单的发行占比降至39.5%。2021年全年,同业存单累计发行21.80万亿元,较2020年增加2.82万亿元;净增2.78万亿元,较2020年增加2.34万亿元。

5)信用债:12月信用债供给有所回落,净增量随之环比下降超50%。除企业债、定向工具和私募债外,各券种发行均有下降,私募券种贡献多数净增,短融超短融净增转负。12月中低等级和国企发行人贡献多数净增量,非国企净增量仍持续为负。

分机构投资者净增持方面:

1)商业银行:大幅增持利率债,以国债和地方债为主。12月商业银行整体合计增持6699亿元债券,环比上升。分品种来看,商业银行对国债增持量大幅上升至3277亿元;对地方债增持量3684亿元,基本与11月持平;对政金债转为减持821亿元。对信用债持有规模变动不大,对同业存单转为增持量降至565亿元。

2)广义基金:配置力量大幅减弱,主要是由于对存单和信用债均由大幅增持转为小幅减持,增持品种则集中于国债和政金债。12月份广义基金增持2180亿元债券,环比大幅下降8554亿元。具体来看,对国债、政金债和地方债分别增持1139亿元、1322亿元和154亿元。对信用债转为减持373亿元,其中对短融超短融、企业债分别减持355亿元、92亿元,对中票、定向工具分别小幅增持60亿元和14亿元。对存单转为减持61亿元。

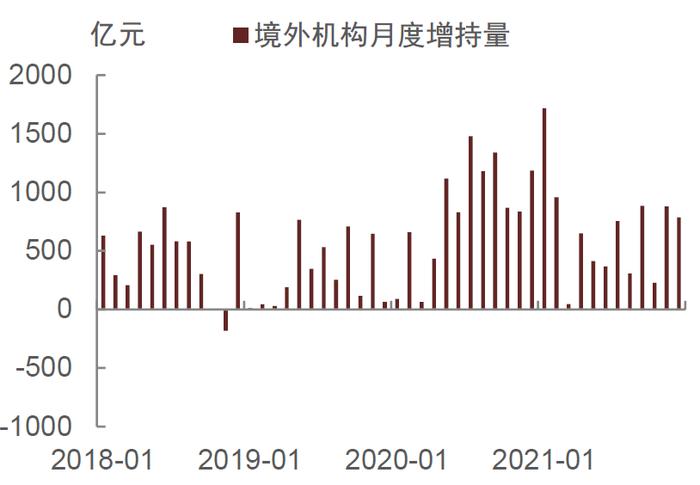

3)境外机构:配置需求仍在,主要增配国债。12月境外机构合计增持735亿元债券。具体来看,增持619亿元国债和111亿元政金债,小幅增持6亿元地方债。对信用债小幅减持。此外,减持110亿元同业存单。

信用债持有结构方面:

从12月的托管数据看,在信用利差多数走扩的背景下,仅券商自营增持信用债,广义基金转为减持主力。考虑公司债后,广义基金转为净增持,仅保险净减持信用债。各机构均有拉长久期趋势。综合2021年全年商业银行、信用社和保险净减持信用债,广义基金增持幅度最大。如考虑公司债后,广义基金仍是信用债增持主力,而保险和券商自营持有占比下降。

风险

统计口径变化,导致数据不可比。

各类型债券发行与净增

2021年12月利率债发行与净增情况:

利率债12月总计发行1.33万亿元,净增9886亿元;2021年全年发行19.52万亿元,净增9.31万亿元。累计来看,2021年发行量超过2020年,但因到期量较大,净增量低于2020年。

(1)国债:12月记账式国债发行量为7649亿元,较上月增加952亿元,净增量大幅增加4520亿元至6590亿元。11月国债平均单支发行规模在545亿元附近,较11月略有增加。2021年全年记账式国债累计发行6.48万亿元,净增2.34万亿元,低于2021年中央财政赤字规模2.75万亿元,与我们此前预期一致。

(2)地方债:12月地方政府债总计发行3179亿元,净增2863亿元,较11月下降2550亿元。分类型来看,发行一般债367亿元,专项债2812亿元;分资金用途来看,发行新增债1136亿元,再融资债2043亿元。2021年全年地方债累计净增4.81万亿元,超过2020净增量(4.37万亿元)。2021年地方债发行整体后置,四季度净增为全年最高。

(3)政策性金融债:12月政金债总计发行2442亿元,较11月减少1785亿元,净增量下降1600亿元至433亿元。具体来看,国开、农发和口行债分别发行1180亿元、381亿元和881亿元,分别净增54亿元、381亿元和-3亿元。2021年全年政金债累计发行5.56万亿元,净增2.15万亿元,低于去年同期的2.55万亿元。具体来看,2021年全年国开、农发和口行债分别累计发行2.52万亿元、1.65万亿元和1.38万亿元,分别净增8931亿元、7422亿元和5188亿元。

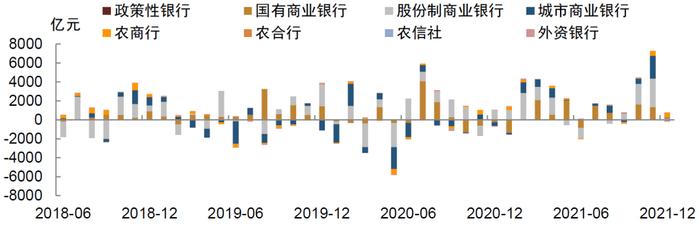

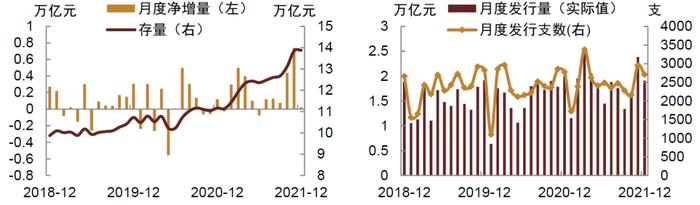

(4)同业存单:12月同业存单发行量环比下降,全月发行1.91万亿元,净增579亿元;平均发行利率升至2.737%,基本与11月持平。分银行类型来看,大行发行2072亿元,净增1亿元;股份行发行7375亿元,净增161亿元;城商行发行7177亿元,净增68亿元;农商行发行2208亿元,净增542亿元。期限结构较11月明显缩短,1年期存单的发行占比降至39.5%。2021年全年,同业存单累计发行21.80万亿元,较2020年增加2.82万亿元;净增2.78万亿元,较2020年增加2.34万亿元。

图表1:2021年12月利率债和存单发行统计(按发行起始日)(单位:亿元)

资料来源:万得资讯,中金公司研究部

图表2:2021年12月利率债和存单净增统计(按发行起始日)(单位:亿元)

资料来源:万得资讯,中金公司研究部

图表3:各类银行同业存单净融资量

资料来源:万得资讯,中金公司研究部

图表4:同业存单净融资规模(左);同业存单发行量和发行只数(右)

资料来源:万得资讯,中金公司研究部

2021年12月信用债发行与净增情况:

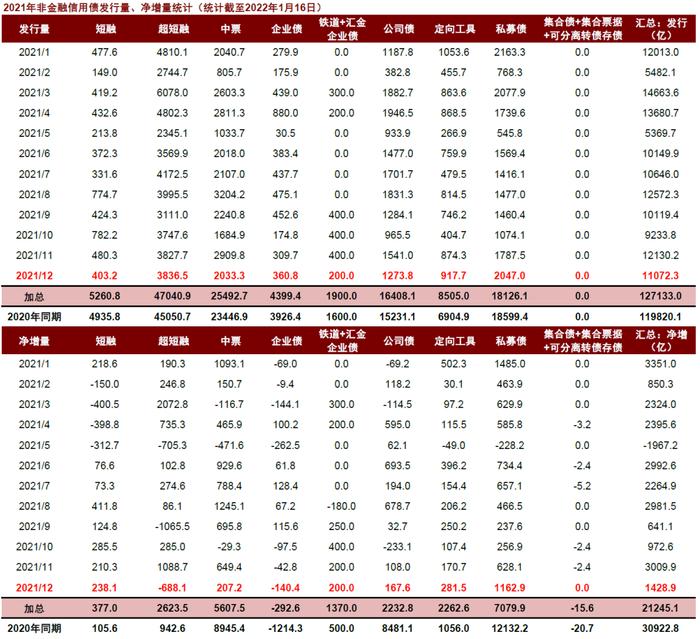

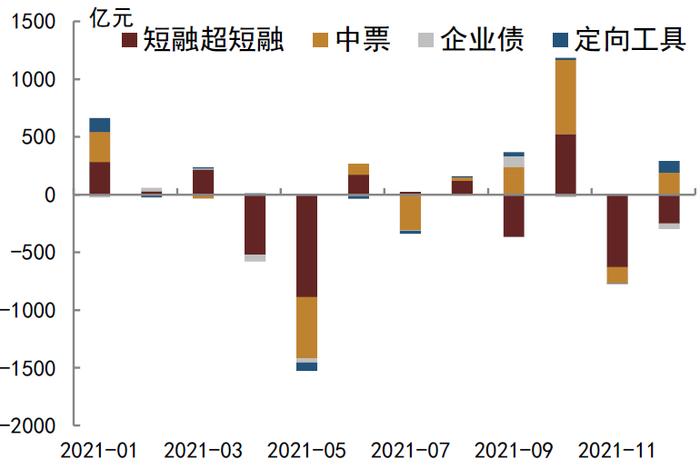

12月信用债供给有所回落,净增量随之环比下降超50%。截至目前统计,12月非金融类信用债的供给环比回落9%,达11072亿元。净增随之环比减少超50%,为1429亿元。

分品种来看,除企业债、定向工具和私募债外,各券种发行均有下降,私募券种贡献多数净增,短融超短融净增转负。12月截至目前统计,除企业债和短融超短融外,各券种净增均为正。净增为正的券种中,私募公司债和定向工具分别贡献1163亿元和282亿元,贡献多数净增。环比来看,公私募公司债及定向工具净增量的增幅均在50%以上,其中公募公司债主要受益于到期减少,私募公司债及定向工具则主要是随发行抬升而增加。而中票和短融超短融则因发行收缩,前者净增环比减少68%,后者净增转负。而此前净增持续为负的企业债本月发行虽环比回升,但因到期量增幅更大,净偿还量反而进一步扩大。

12月中低等级和国企发行人贡献多数净增量,非国企净增量仍持续为负。分评级来看,12月截至目前统计AAA、AA+、AA及以下(含无评级)的发行人信用债发行量分别为6516亿元、2450亿元和2103亿元,净增量分别为-452元、899亿元和887亿元。环比来看,12月仅AA及以下评级发行人信用债发行有所上升,增幅达29%,绝对规模创2021年来新高。净增方面,除低等级净增随发行环比增加,AAA评级净增转负,AA+评级净增环比下降26%。分企业性质来看,12月国有企业和非国有企业信用债发行量分别为10758亿元和311亿元,净增量分别为1937亿元和-602亿元。国企发行量环比下降9%,净增随之环比下降45%。非国企发行量也环比下降13%,净偿还量随之扩大。非国企净融资自2020年7月以来已连续18个月呈现净流出。

图表5:2021年12月非金融信用债发行与净增统计(按发行起始日)(单位:亿元)

资料来源:万得资讯,中金公司研究部

机构债券净增持动态

综合12月各券种分机构投资者净增持的特点来看:

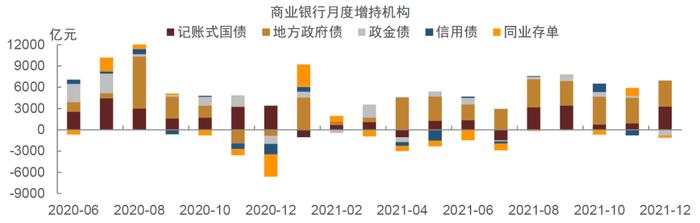

(1)商业银行:大幅增持利率债,以国债和地方债为主。12月商业银行整体合计增持6699亿元债券,环比上升。分品种来看,商业银行对国债增持量大幅上升至3277亿元,表明商业银行配置需求仍强;对地方债增持量3684亿元,基本与11月持平;对政金债转为减持821亿元,可能主要受到12月政金债发行和净增下降影响。对信用债持有规模变动不大,具体来看增持191亿元中票和101亿元定向工具,减持253亿元短融超短融和46亿元企业债。对同业存单转为增持量降至565亿元。

(2)广义基金:配置力量大幅减弱,主要是由于对存单和信用债均由大幅增持转为小幅减持,增持品种则集中于国债和政金债。12月份广义基金增持2180亿元债券,环比大幅下降8554亿元。具体来看,对国债、政金债和地方债分别增持1139亿元、1322亿元和154亿元。对信用债转为减持373亿元,其中对短融超短融、企业债分别减持355亿元、92亿元,对中票、定向工具分别小幅增持60亿元和14亿元。此外对存单转为减持61亿元。

(3)保险:增配利率债,减持信用债和存单。保险机构12月合计增持307亿元债券。分品种来看,分别增持122亿元国债、187亿元地方债和38亿元政金债。小幅减持23亿元信用债,具体来看减持25亿元中票和14亿元企业债,增持16亿元短融超短融。此外小幅减持17亿元存单。

(4)券商:配置步伐全面放缓。券商12月合计减持59亿元债券。分品种来看,增持457亿元国债,减持269亿元政金债和125亿元地方债。对信用债小幅增持,具体来看增持19亿元企业债和50亿元定向工具,减持5亿元短融超短融和25亿元中票。此外减持160亿元存单。

(5)境外机构:配置需求仍在,主要增配国债。12月境外机构合计增持735亿元债券。具体来看,增持619亿元国债和111亿元政金债,小幅增持6亿元地方债。小幅减持信用债,其中减持10亿元企业债,增持1亿元短融超短融和3亿元中票。此外,减持110亿元同业存单。

图表6:中债登+上清所按投资者分类的主要券种净增量(上)及存量(下)分布结构

资料来源:中债登,上清所,中金公司研究部;数据截至2021年12月末

图表7:商业银行月度增持结构

资料来源:万得资讯,中金公司研究部

图表8:广义基金月度增持结构

资料来源:万得资讯,中金公司研究部

图表9:境外机构月度增持量

资料来源:万得资讯,中金公司研究部

图表10:境外机构月度增持结构

资料来源:万得资讯,中金公司研究部

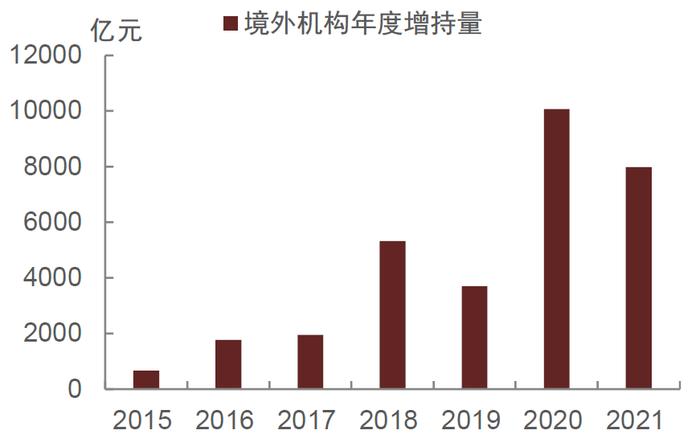

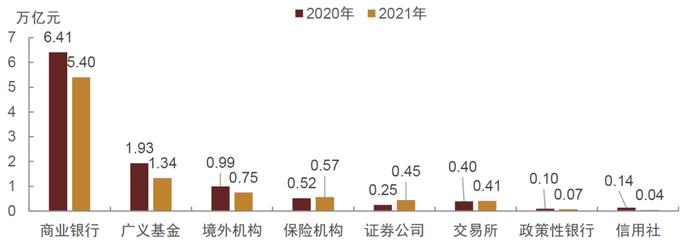

2021年全年来看,利率债持有者结构变化不大。商业银行全年净增持5.40万亿元,较2020年减少1.01万亿元,但仍是债市的主要增持力量;广义基金全年增持1.34万亿元,较2020年降低5932亿元;保险公司全年增持5650亿元,较2020年增加469亿元;券商全年增持4464亿元,较2020年增加1976亿元,配置力量明显增强。此外在中美利差维持相对高位、人民币保持强劲、中国国债被纳入富士罗素全球政府债券指数的推动下,境外机构累计增持7496亿元,仅次于2020年。

图表11:机构年度增持量

资料来源:万得资讯,中金公司研究部;注:主要券种包括利率债、企业债

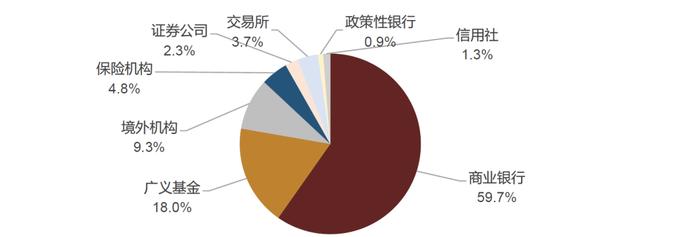

图表12:利率债投资者结构

资料来源:万得资讯,中金公司研究部;数据截至2021年12月末

信用债持有者结构方面:

按照短融超短融、中票、企业债、定向工具的合计口径,12月信用债托管总量净减少117亿元,仅券商自营增持信用债,广义基金由增持主力转为减持主力。市场份额上券商自营和商业银行市场份额分别增加0.03ppt和0.01ppt。保险和广义基金持有占比分别下降0.01ppt和0.19ppt。若再考虑公司债,信用债总托管量转为净增加492亿元,广义基金也转为净增持,券商自营仍为净增持,保险亦为净减持,持有占比分别变化-0.09ppt、0ppt和-0.02ppt。

①短融超短融:12月短融超短融托管量净减少634亿元。投资者结构变化方面,除保险和境外机构外,各机构均减持短融超短融。具体而言,广义基金由增持主力转为减持主力,减持355亿元,但因减持规模相较原始持仓有限,持有占比反而上升0.39ppt。商业银行继续减持253亿元,持有占比随之下降0.47ppt。券商自营、信用社和政策性银行分别减持5亿元、2亿元和1亿元,但均因减持规模相对持仓有限,持有占比分别变化0.03ppt、0ppt和0.02ppt。。增持机构中,保险和境外机构分别增持16亿元和1亿元,市场份额分别增加0.07ppt和0.01ppt。

②中票:12月中票托管量净增加262亿元。除券商自营、保险和信用社外,其余机构均增持中票。增持机构中,商业银行由净减持转为净增持,增持规模达191亿元,持有占比随之上升0.18ppt。广义基金净增持60亿元,但因增持规模相对原始持仓有限,市场份额反而下降0.15ppt。政策性银行和境外机构分别增持10亿元和3亿元,均因增持规模相对原始持仓有限,持有占比基本不变。减持机构中,券商自营和保险均减持25亿元,持有占比分别下降0.05ppt和0.04ppt。信用社减持规模不足1亿元,市场份额基本不变。

③企业债:企业债(不含铁道)12月托管量净减少27亿元,除券商自营外,各机构均减持企业债,转托管规模保持上升。广义基金本月仍是减持主力,净减持92亿元,市场份额随之下降0.29ppt。商业银行由上月增持转为净减持,减持规模46亿元,持有占比随之下降0.15ppt。保险和境外机构分别减持14亿元和10亿元,市场份额分别下降0.05ppt和0.03ppt。政策性银行和信用社减持规模均不足1亿元,其持有占比无明显变化。仅券商自营增持19亿元,持有占比随之上升0.07ppt。12月企业债转托管至交易所的规模继续净增长118亿元,市场份额提升0.45ppt。

④定向工具:定向工具12月托管量净增加281亿元。仅信用社减持定向工具。增持机构中,商业银行由减持变为增持主力,增持规模达101亿元,市场份额随之上升0.2ppt。券商自营净增持50亿元,持有占比随之增加0.18ppt。广义基金虽增持14亿元,但因增持规模较原始持仓有限,持有占比反而下降0.75ppt。信用社减持2亿元,市场份额随之下降0.01ppt。

⑤上交所公司债:根据上交所公布的公司债主要券种投资者结构数据,12月上交所公司债(公募和私募)总托管量净增加319亿元,广义基金仍为净增持绝对主力,但增持规模降至590亿元,市场份额因而上升0.07ppt。保险和券商自营均由净增持转为净减持,减持规模分别为35亿元和3亿元,持有占比随之下降0.14ppt和0.04ppt。

⑥深交所公司债:根据深交所公布的公司债主要券种投资者结构数据,12月深交所公司债(公募和私募)总托管量净增加290亿元,广义基金继续净增持210亿元,但因增持规模相对原始持仓有限,市场份额反而下降0.2ppt。保险净增持44亿元,持有占比随之上升0.13ppt。券商自营转为净减持4亿元,市场份额随之下降0.09ppt。

注:各券种根据托管数据月度净增量与前文发行与净增的各券种净增量之间存在差异主要系统计口径差异,时间划分上后者为发行起始日。

从12月的托管数据看,在信用利差多数走扩的背景下,仅券商自营增持信用债,广义基金转为减持主力。考虑公司债后,广义基金转为净增持,仅保险净减持信用债。在12月利率债收益率继续下行,长端下行幅度更大,信用利差多数走扩的背景下,商业银行继续减持信用债,但减持规模有所收窄。信用债内部适度也拉长久期,受自然到期影响减持短融,增持中票及定向工具。而广义基金信用债配置力度较前两月明显减弱,转为净减持,久期偏好也有所回升,增持中票、定向工具、国债和政金债,减持短融和同业存单。保险及券商自营久期也有拉长趋势,均减持存单,增持国债、地方债。考虑公司债后,保险仍为净减持,广义基金转为净增持。

综合2021年全年商业银行、信用社和保险净减持信用债,广义基金增持幅度最大。如考虑公司债后,广义基金仍是信用债增持主力,而保险和券商自营持有占比下降。从托管数据可以看出,2021年全年商业银行、信用社和保险净减持信用债。若将信用债按照不含公司债的口径,2021年上述三类机构减持规模分别为763亿元、160亿元和129亿元,持有占比分别下降1.83ppt、0.13ppt和0.21ppt。净增持的投资者中,广义基金增持幅度最大,净增持6722亿元,市场份额随之上升0.02ppt。券商自营和境外机构分别净增持572亿元和108亿元信用债,持有占比分别上升0.04ppt和0.01ppt。若按照含公司债的口径,2021年全年广义基金仍是各类型投资者中净增持规模最大的,净增持信用债12823亿元,持有占比上升0.42ppt;券商自营和保险分别净增持426亿元和361亿元,但因增持规模相对于原始持仓而言有限,故而市场份额反而均下降了0.21ppt。

分券种来看,2021年商业银行总体减持信用债,考虑公司债后广义基金持续增持信用债,券商自营多增持中票,保险多增持公司债。商业银行信用债持仓波动较大,虽近半数月份增持信用债,但减持规模相对更大,整体呈减持态势。券种内部,主要减持短融超短融,少量增持中票、定向工具,配置力量相对较弱。考虑公司债后,广义基金2021年全年各月均增持信用债,6-8月及10-11月增持规模均在1000亿元以上,配置力度较大。品种上,公司债及中票增持力度相对较强,四季度以来也明显增配短融超短融,符合理财净值转型后短期限下沉的策略。券商自营、保险信用债持仓波动相对较大,但总体均增持信用债,前者偏好中票,后者倾向于增持公司债。

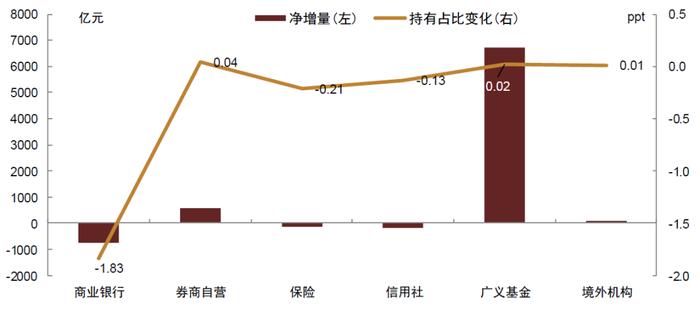

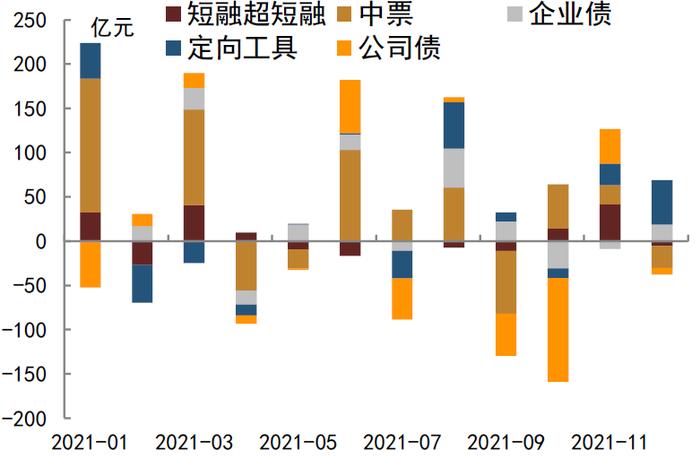

图表13:2021年全年信用债(不含公司债的口径)持有人结构变化情况

资料来源:中债登,上清所,中金公司研究部;数据截至2021年12月末

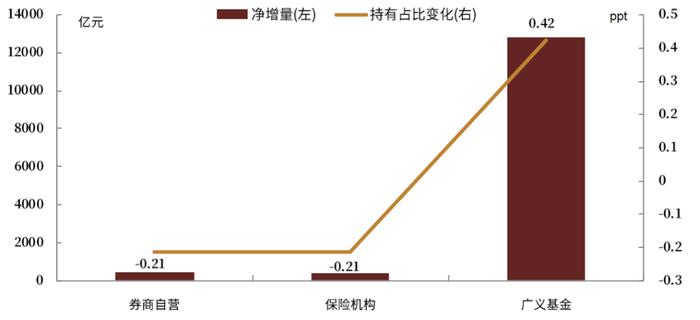

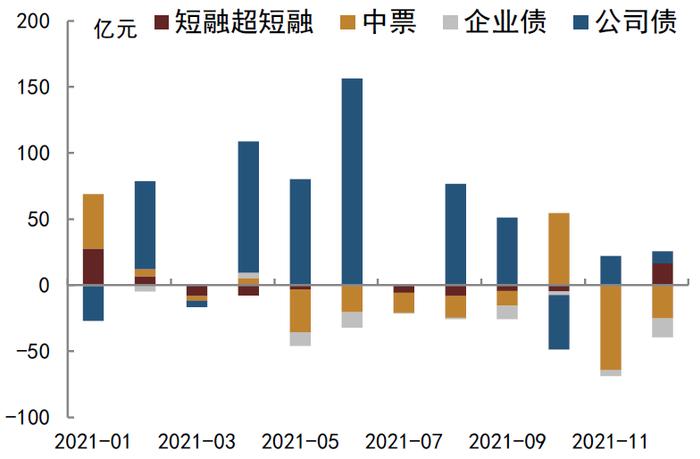

图表14:2021年全年信用债(含公司债的口径)持有人结构变化情况

资料来源:中债登,上清所,中金公司研究部;数据截至2021年12月末

图表15:商业银行月度增持结构

资料来源:万得资讯,中金公司研究部

图表16:广义基金月度增持结构

资料来源:万得资讯,中金公司研究部

图表17:券商自营月度增持结构

资料来源:万得资讯,中金公司研究部

图表18:保险月度增持结构

资料来源:万得资讯,中金公司研究部

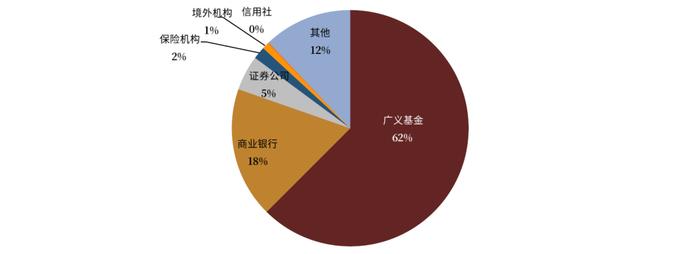

图表19:信用债持有人结构

资料来源:中债登,上清所,中金公司研究部;数据截至2021年12月末

本文摘自:2022年1月21日已经发布的《商业银行配置力量仍强,境外机构继续增持国债——2021年12月中债登、上清所债券托管数据点评》

陈健恒 SAC执业证书编号:S0080511030011SFCCERef:BBM220

许 艳 SAC执业证书编号:S0080511030007SFCCERef:BBP876

万筱越 SAC执业证书编号:S0080120070129

丁雅洁,SAC执业证书编号:S0080120070140

法律声明

向上滑动参见完整法律声明及二维码