【申万宏源策略|】从供给端显著收缩提升资本回报率的角度筛选景气行业——2023Q3 A股财报深度解读系列四

从供给端显著收缩提升资本回报率的角度筛选景气行业——2023Q3A股财报深度解读系列四

摘要

■2023Q3A股盈利底确认,但考虑到总需求略显不足的背景下,本轮复苏力度偏弱,因此未来景气行业的筛选方法主要基于这两项:供给端显著收缩提升资本回报率VS需求端渗透率提升的产业链。本文重点分析供给收缩程度相对较大的细分行业:在《A股盈利企稳回升——2023Q3A股财报深度解读系列二》中,我们已对盈利做出分析和判断:23Q3A股(非金融和"三桶油",下同)盈利企稳回升,从23Q2的-10.8%回升至23Q3的-6.4%,扣非净利润增速单季度转负为正(23Q3为3%),但表征总需求的营收增速略显乏力,23Q3营收累计增速较上个季度下降0.3个百分点至4.0%。因此在行业配置上,短期思路可着重从供给端角度出发,供给收缩程度越大的行业越有可能在未来的复苏期间率先出清。

■ 总量视角:从A股整体上市公司总量视角来看,资本开支扩张进程已有所放缓,同时存货增速也进入负增长磨底期,未来供给端对盈利的制约压力预计有所缓解。A股资本开支累计增速由23Q2的14.0%高点回落至9.5%,在建工程同比增速由23Q1的19.1%高点连续回落两个季度至23Q3的12.7%。以统计局数据来看,2023年7月规模以上工业企业产成品库存增速完成触底,9月回升至3.1%。A股存货同比增速23Q1以来首次进入负增长区间,23Q3继续下行至-3.6%,但幅度趋缓,进入磨底期。

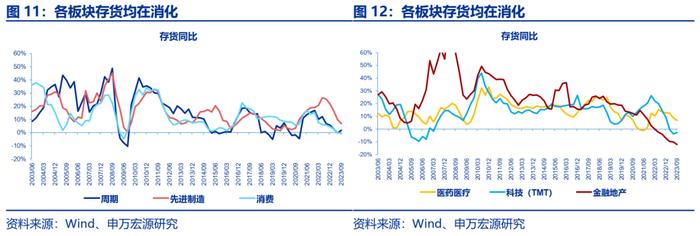

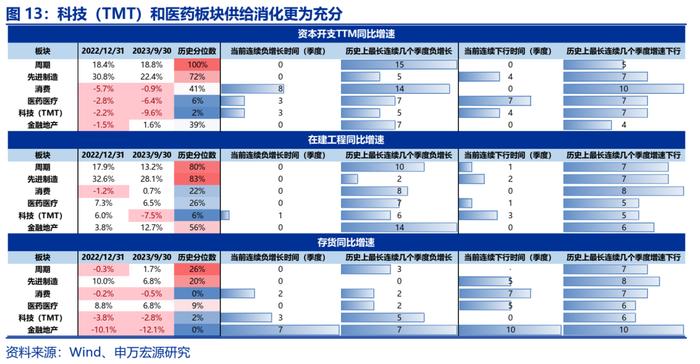

■ 大类视角:科技(TMT)和医药供给收缩相对充分。以资本开支和在建工程同比增速衡量的增量供给而言,周期和先进制造仍处于历史70%分位以上,后续仍将面临不小的转固压力(周期内部行业有分化)。科技(TMT)和医药增量供给已进入连续收缩阶段,两者资本开支TTM同比增速分别连续下行4和7个季度,均连续3个季度负增长。消费已完成疫后供给收缩,目前正处于新的扩张初期,资本开支仍处于历史低位。而以存货衡量的存量供给来看,各大类板块均处于消化阶段(部分行业已进入补库阶段)。

■ 细分行业:LED、通信终端、地产链、通用专用设备、养殖、中药等细分行业供给收缩程度较大。

以国家统计局公布的数据来看,供给收缩较为充分的行业:存货同比处于历史低位、固定资产投资完成额累计同比也处于历史低位的细分行业主要有:房地产、农林牧渔、家具、医药、TMT等。而相反的,供给较多,两者增速均处于历史较高水平的行业有:烟草、有色、汽车、电气机械等。

以上市公司数据衡量供给水平的两个维度:增速和占比;以增量供给为例,有两种衡量方式(存量供给同理):

1)一是看各行业资本开支TTM同比增速、在建工程同比增速的水位。理论上,各行业的两者增速所在历史位置越低,其供给收缩程度可能就越大。但是这种以增速衡量的方式会一方面会受到同期基数的影响,可能会失真,另一方面单纯的同比增速并未将行业景气考虑进内(即,如果某行业景气好转时,行业营收大幅提升,行业进入扩张阶段,资本开支或跟随扩张,此时资本开支的同比增速可能会很大,但匹配于其快速扩张的营收,这个阶段的资本开支从绝对角度而言并非那么大,甚至可能还是“相对收缩”的)。

2)所以我们引入第二个视角,即以绝对支出来衡量增量供给,即看资本开支或在建工程占营业收入的比重所处的水位。理论上,各行业的两者比重所在历史位置越低,其供给收缩程度可能就越大,或者说在这种情况下即使以增速衡量的供给较大,但此时的供给依然为健康的供给。为更好地说明这个问题,以资本开支占营收比重为例,如果该指标增大,可能对应3种情况:1)行业在大幅扩产中,资本开支提升幅度远大于营收提升幅度;2)行业在逆势扩张,营收下降,而资本开支反而有所增加;3)行业在出清中,但并不充分,资本开支下降的幅度远远低于营收的下降幅度。如果该指标减小,也可能对应3种情况:1)行业快速出清中,资本开支下降幅度远高于营收下降幅度;2)逆势产能收缩,行业营收增长,但资本开支反而有所下降(如环保限电等);3)行业扩张中,营收提升幅度远大于资本开支提升幅度,此时尽管资本开支增速可能偏高,但行业供给可能依然偏紧。对比以上指标增大和减小的几种情况,我们发现当指标减小时的3种情况其行业供需格局更优,供给水平相对更紧。

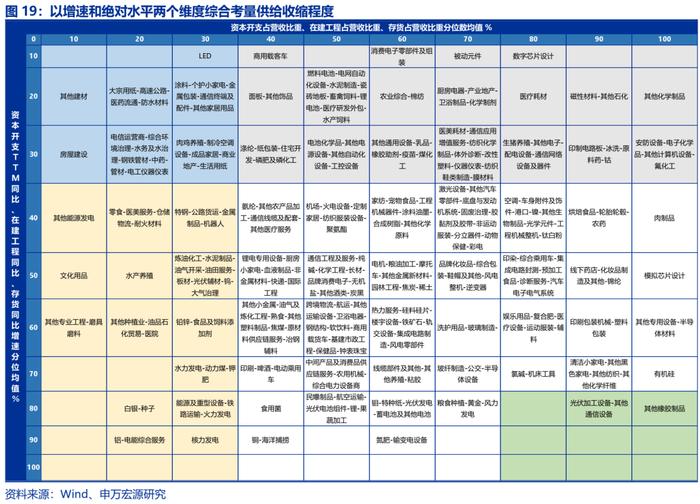

综合增量供给和存量供给,结合增速和占比两个维度综合对各行业供给收缩程度进行考量。绝对占比角度,以资本开支占营收比重、在建工程占营收比重、存货占营收比重的分位数均值,为绝对水平来衡量的供给程度。增速角度,以资本开支TTM同比增速、在建工程同比增速、存货同比增速分位数均值,为增速角度来衡量存量供给水平。其中两个维度分位数都较低的行业为供给收缩较为充分的行业;其次占比分位数较低,但增速较高的行业也较为健康。

综合供给收缩最为充分(占比分位数均值<30%&增速分位数均值<30%)的行业:TMT(LED、通信终端及配件、电信运营商)、地产链(防水材料、建材管材、涂料、钢铁管材、其他建材、房屋建设、商业地产、个护小家电、成品家居)、中游制造(电工仪器仪表、制冷空调设备、金属包装、生活用纸、小家电)、农业(肉鸡养殖)、医药(中药)等。

综合供给较为健康(占比分位数均值<30%&增速分位数均值>30%)的行业:农业(种子、水产养殖)、周期(动力煤、油气开采、炼油化工、油田服务、铝、钨、铅锌、白银、光伏辅材、特钢、水泥制品、耐火材料、板材)、中游制造(能源及重型设备、磨具磨料、金属制品、机器人)等。

■ 风险提示:经济复苏不及预期,需求端的收缩或将带来更大扰动;海外能源或事件冲击,影响国内行业供需格局。

1.总量:资本开支扩张放缓,存货增速进入磨底期

从A股整体上市公司总量视角来看,资本开支扩张进程已有所放缓,同时存货增速也进入负增长磨底期,未来供给端对盈利的制约压力预计有所缓解。

1)资本开支周期:23Q3A股(非金融和“三桶油”)资本开支和固定资产同比增速高位回落,在建工程同比增速下行,未来转固压力缓和。A股资本开支累计增速由23Q2的14.0%高点回落至9.5%,在建工程同比增速由23Q1的19.1%高点连续回落两个季度至23Q3的12.7%。前期在建工程高增速传导至固定资产,A股固定资产同比增速由23Q2的10.9%继续上升至23Q3的11.1%。

2)库存周期:宏观工业企业库存增速已于7月触底,A股存货增速已进入负增长磨底期。以统计局数据来看,2023年7月规模以上工业企业产成品库存增速完成触底,9月回升至3.1%。2010年后中国一轮完整去库存周期约20个月~23个月左右,本轮去库存周期始于2022年4月,2023年7月去库结束,用时15个月,短于历史多数时期和先前预期。同时在历轮去库周期中,工业企业利润增速领先于库存增速见底,当前已观察到这一特征。A股(非金融和"三桶油")存货同比增速23Q1以来首次进入负增长区间,23Q3继续下行至-3.6%,但幅度趋缓,进入磨底期。

2.大类:科技(TMT)和医药供给收缩相对充分

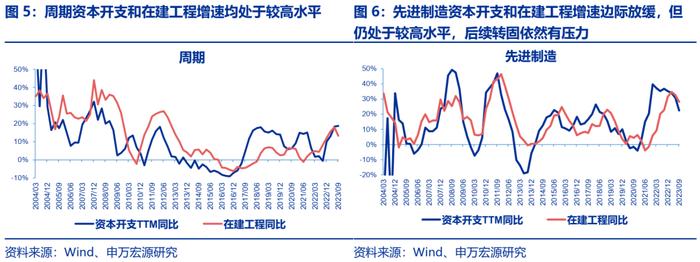

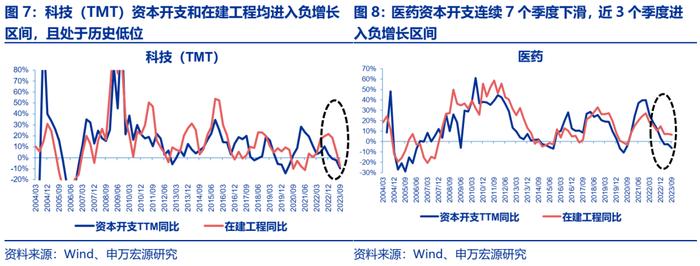

以资本开支和在建工程衡量的增量供给而言,周期和先进制造仍处于历史70%分位以上,后续仍将面临不小的转固压力。科技(TMT)和医药增量供给已进入连续收缩阶段,两者资本开支TTM同比增速分别连续下行4和7个季度,连续3个季度负增长。消费目前资本开支仍处于历史低位。消费已完成疫后供给收缩,目前正处于新的扩张初期。而以存货衡量的存量供给来看,各大类板块均处于消化阶段(部分行业已进入补库阶段)。

(1)周期资本开支和在建工程增速处于历史高位。增量供给来看,周期板块资本开支TTM同比从23Q2的18.4%小幅提升至23Q3的18.8%,处于2010年以来最高水平,在建工程同比增速从23Q2的17.9%下降4.7个百分点至13.2%,但仍处于历史80%分位。存量供给而言,周期存货同比于23Q2见到阶段性最低(-0.3%),后于23Q3小幅回升至1.7%,目前处于历史26%分位。

(2)先进制造增量供给扩张放缓,但后续仍有不小转固压力。增量供给来看,先进制造板块资本开支TTM同比增速继续走弱,从23Q2的30.8%下降至23Q3的22.4%,在建工程同比增速从23Q2的32.6%下降至23Q2的28.1%,但两者分别仍处于历史72%和83%较高分位,提示未来产能释放、转固压力依然较大。存量供给而言,先进制造存货同比从23Q2的10.0%下降至6.8%,目前处于历史20%分位。

(3)科技(TMT)板块产能去化明显,增量和存量供给消化较为充分:增量供给来看,科技资本开支和在建工程增速继续回落,分别从23Q2的-2.2%和6%下降至23Q3的-6.4%和-7.5%,且分别处于历史2%和6%分位。同时,科技TMT资本开支TTM同比增速已连续下行4个季度,负增长3个季度(历史最多5个季度负增长)。存量供给而言,科技存货同比从23Q3也为负增长-2.8%,位于历史2%分位。科技新增和存量供给消化都较为充分。

(4)医药资本开支TTM同比增速连续下行7个季度,为历史之最。增量供给来看,医药资本开支TTM同比和在建工程同比增速继续走弱,从23Q2的-2.8%和7.3%下降至23Q3的-6.4%和6.5%,分别处于历史6%和26%分位,为历史较低水平。同时医药资本开支TTM同比从22Q1开始已连续下行7个季度,为历史持续下行最长时期,并且近3个季度连续负增长(历史最长7个季度负增长)。存量供给而言,医药存货同比从23Q2的8.8%下降至23Q3的6.8%,处于历史9%分位。

(5)消费已完成疫后供给收缩,目前正处于新的扩张初期:增量供给来看,消费资本开支TTM同比从21Q1见顶后于22Q3结束下行周期,开启新的扩张。目前消费资本开支和在建工程同比增速分别从23Q2的-5.7%和-1.2%回升至23Q3的-0.9%和0.7%,分别处于历史41%和22%分位。存量供给而言,消费存货同比从23Q2的-0.2%小幅下降至23Q3的-0.5%,处于历史最低水平,存货消化较为充分。

3.细分行业:LED、通信终端、地产链、通用专用设备、养殖、中药等细分行业供给收缩程度较大

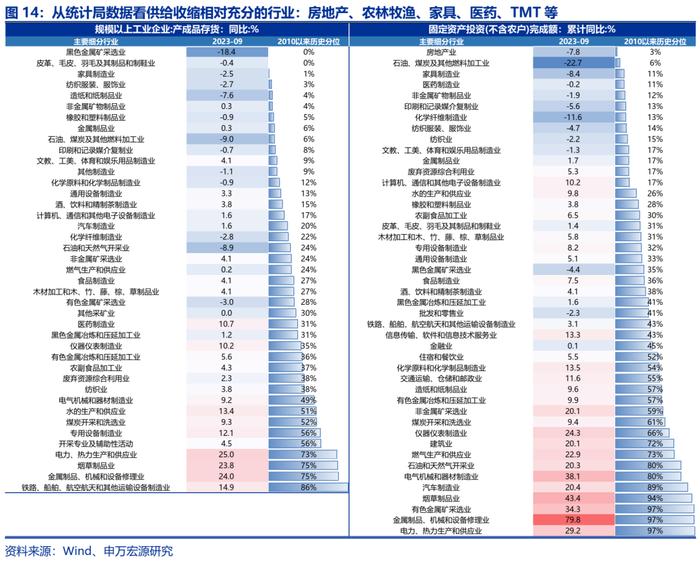

3.1以统计局数据看供给收缩:房地产、家具、农林牧渔、医药、科技(TMT)细分行业收缩程度大

以国家统计局公布的数据来看,供给收缩较为充分的行业:存货同比处于历史低位、固定资产投资完成额累计同比也处于历史低位的细分行业主要有:房地产、农林牧渔、家具、医药、TMT等。而相反的,供给较多,两者增速均处于历史较高水平的行业有:烟草、有色、汽车、电气机械等。

3.2增量供给:LED和面板增量供给收缩较大

对于增量供给,有两种衡量方式:一是看各行业资本开支TTM同比增速、在建工程同比增速的水位。理论上,各行业的两者增速所在历史位置越低,其供给收缩程度可能就越大。但是这种以增速衡量的方式会一方面会受到同期基数的影响,可能会失真,另一方面单纯的同比增速并未将行业景气考虑进内(即,如果某行业景气好转时,行业营收大幅提升,行业进入扩张阶段,资本开支或跟随扩张,此时资本开支的同比增速可能会很大,但匹配于其快速扩张的营收,这个阶段的资本开支从绝对角度而言并非那么大,甚至可能还是“相对收缩”的)。

所以我们引入第二个视角,即以绝对支出来衡量增量供给,即看资本开支或在建工程占营业收入的比重所处的水位。理论上,各行业的两者比重所在历史位置越低,其供给收缩程度可能就越大,或者说在这种情况下即使以增速衡量的供给较大,但此时的供给依然为健康的供给。为更好地说明这个问题,特此举例:

以资本开支占营收比重为例,如果该指标增大,可能对应3种情况:

1)行业在大幅扩产中,资本开支提升幅度远大于营收提升幅度;

2)行业在逆势扩张,营收下降,而资本开支反而有所增加;

3)行业在出清中,但并不充分,资本开支下降的幅度远远低于营收的下降幅度。

如果该指标减小,也可能对应3种情况:

1)行业快速出清中,资本开支下降幅度远高于营收下降幅度;

2)逆势产能收缩,行业营收增长,但资本开支反而有所下降(如环保限电等);

3)行业扩张中,营收提升幅度远大于资本开支提升幅度,此时尽管资本开支增速可能偏高,但行业供给可能依然偏紧。

对比以上指标增大和减小的几种情况,我们发现当指标减小时的3种情况其行业供需格局更优,供给水平相对更紧。

以下,我们结合增速和占比两个角度来衡量的各细分行业新增供给水平。图16中,横轴代表以资本开支占营收比重、在建工程占营收比重两者分位数的均值,为绝对水平来衡量的新增供给。纵轴代表资本开支TTM同比增速、在建工程同比增速两者分位数的均值,为增速角度来衡量新增供给。其中两个维度分位数都较低的行业为收缩较充分的行业(即图16蓝色区域);其次占比分位数较低,但增速较高的行业也较为健康(即图16黄色区域)。

新增供给收缩最为充分(占比分位数均值<30%&增速分位数均值<30%)的行业(表格中蓝色区域):TMT(LED、面板、电信运营商、通信终端及配件)、中游周期(特钢、钢铁管材、防水材料、涂料、铅锌、大宗用纸、涤纶)、中游制造(商用载客车、制冷空调设备、金属包装)、农业(肉鸡养殖、水产饲料、其他农产品加工)、中药等。

新增供给较为健康(占比分位数均值<30%&增速分位数均值>30%)的行业(表格中黄色区域):周期(动力煤、白银、铝、炼油化工、水泥制品、板材、耐火材料)、中游制造(商用载货车、磨具磨料、能源及重型设备、电工仪器仪表、农用机械)等。

3.3存量供给:半导体或进入被动去库阶段

对于存量供给,我们同样采用增速和占比两个角度来衡量。图17中,横轴代表以存货占营收比重的分位数,为绝对水平来衡量的存量供给。纵轴代表存货同比增速分位数,为增速角度来衡量存量供给。其中两个维度分位数都较低的行业为存量消化较充分的行业(即图17蓝色区域);其次占比分位数较低,但增速较高的行业也较为健康(即图17黄色区域)。

存量供给收缩最为充分(占比分位数均值<30%&增速分位数均值<30%)的行业(表格中蓝色区域):TMT(通信线缆及配套、通信工程及服务、通信终端及配件)、中游周期(电池化学品、无机盐、非金属材料、纯碱、长材、水泥制造、水泥制品、焦炭、稀土、炼油化工、涂料、磷肥及磷化工、大宗用纸)、中游制造(汽车零部件、机器人、电机、电工仪器仪表、锂电池)、医药(血制品、体外诊断)等。

存量供给较为健康(占比分位数均值<30%&增速分位数均值>30%)的行业(表格中黄色区域):TMT(品牌消费电子)、周期(防水材料、油气开采、板材、铜、铝、白银、铅锌、锂、钢铁管材、特种纸、铁矿石、动力煤、火力发电)、中游制造(电动乘用车、光伏电池组件、金属制品、能源及重型设备)等。

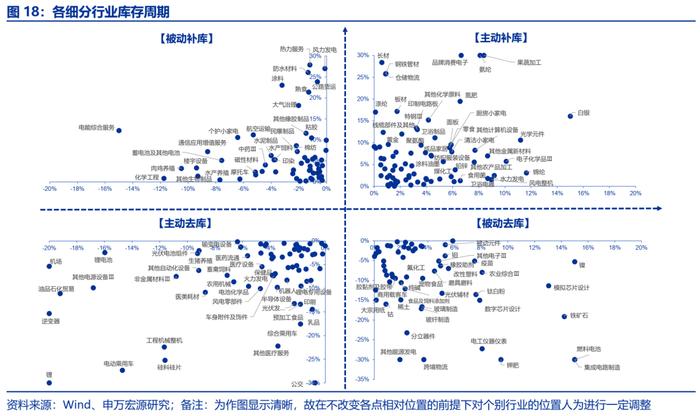

行业结构:通过库存和营业收入的匹配,我们再来观察各行业当前的库存健康程度。我们分别考虑营收增速与存货增速在23Q3相对于23Q2的环比变化:

已进入被动去库阶段,后续盈利有望回升的行业有:集成电路制造、芯片设计、分立器件、电工仪器仪表、钾肥等。

后续主动去库存压力较大的行业有:锂、电动乘用车、硅料硅片、逆变器、工程机械整机等。

3.4综合考量供给收缩程度:LED、通信终端、地产链、通用专用设备、养殖、中药等细分行业供给收缩程度较大

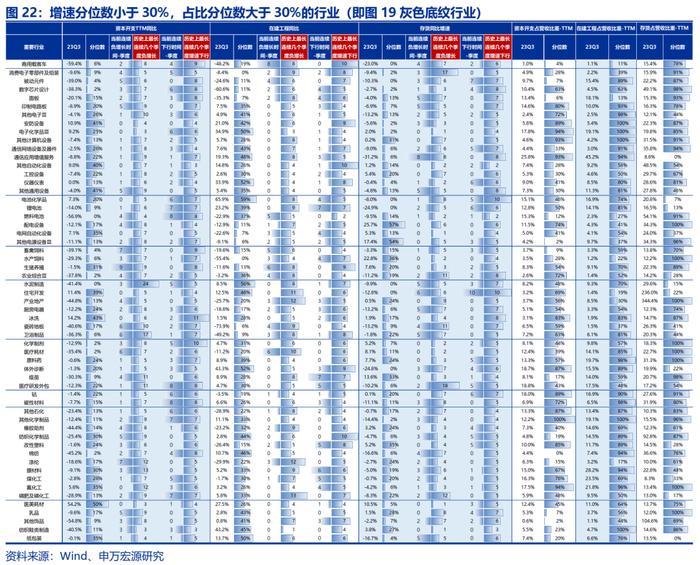

最后,我们综合增量供给和存量供给,结合增速和占比两个维度综合对各行业供给收缩程度进行考量。图19中,横轴代表以资本开支占营收比重、在建工程占营收比重、存货占营收比重的分位数,为绝对水平来衡量的供给程度。纵轴代表资本开支TTM同比增速、在建工程同比增速、存货同比增速分位数,为增速角度来衡量存量供给水平。其中两个维度分位数都较低的行业为供给收缩较为充分的行业(即图19蓝色区域);其次占比分位数较低,但增速较高的行业也较为健康(即图19黄色区域)。

综合供给收缩最为充分(占比分位数均值<30%&增速分位数均值<30%)的行业(表格中蓝色区域):TMT(LED、通信终端及配件、电信运营商)、地产链(防水材料、建材管材、涂料、钢铁管材、其他建材、房屋建设、商业地产、个护小家电、成品家居)、中游制造(电工仪器仪表、制冷空调设备、金属包装、生活用纸、小家电)、农业(肉鸡养殖)、医药(中药)等。

综合供给较为健康(占比分位数均值<30%&增速分位数均值>30%)的行业(表格中黄色区域):农业(种子、水产养殖)、周期(动力煤、油气开采、炼油化工、油田服务、铝、钨、铅锌、白银、光伏辅材、特钢、水泥制品、耐火材料、板材)、中游制造(能源及重型设备、磨具磨料、金属制品、机器人)等。

4.风险提示

风险提示:经济复苏不及预期,需求端的收缩或将带来更大扰动;海外能源或事件冲击,影响国内行业供需格局。