【专项研究】2023年三季度NPL产品市场运行报告——参与主体更趋多元,产品类型愈加丰富,市场规模增势显著

一、NPL产品发行情况

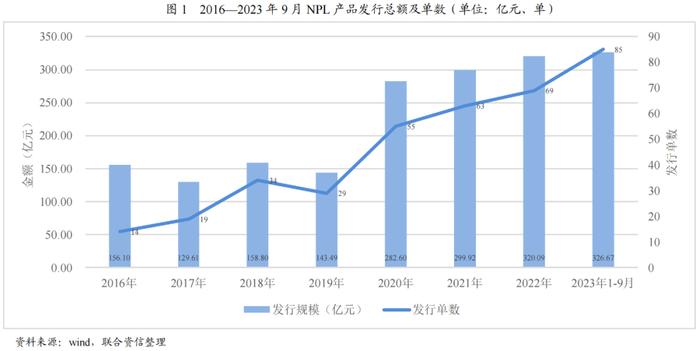

1.2023年1—9月不良资产证券化产品同比呈现大幅双增长态势

2023年1—9月,NPL产品发行量为85单,同比增长97.67%;NPL产品发行规模为326.67亿元,同比增长83.19%,发行单数与发行规模呈现大幅双增长态势。近年商业银行不良贷款余额呈上升趋势,资产证券化转出方式在满足商业银行不良资产释放资本占用、降低不良率、盘活存量资产的同时,NPL产品也逐渐被市场接受,商业银行NPL产品发行总额及单数逐年增加。详见图1。

2.资产证券化助力商业银行处置不良贷款的作用日益凸显

2023年1—9月,通过银行间公募资产证券化处置的不良贷款本金合计1739.35亿元,占商业银行平均不良贷款余额的5.60%,通过资产证券化处置的不良贷款规模占银行总不良贷款规模总体呈上升趋势,但仍存在较大增长空间。详见图2。

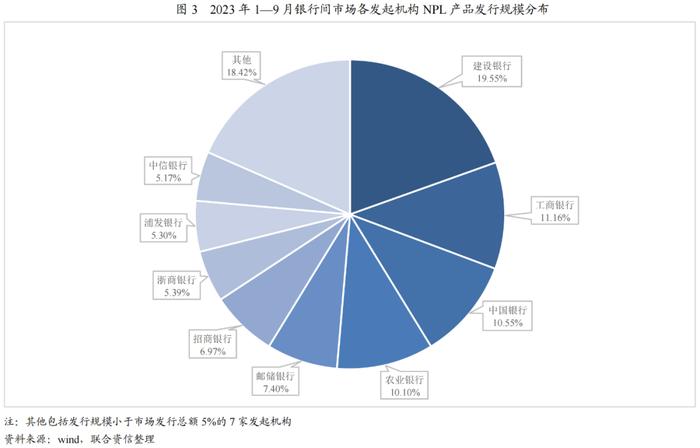

3.大型国有商业银行仍是市场主力

大型国有商业银行为银行间公募市场NPL产品发行主力,其中2023年1—9月发行规模排名前五的均为大型国有商业银行,共发行191.93亿元,占不良资产证券化产品总发行规模的58.75%。2023年1—9月银行间市场各发起机构NPL产品发行规模分布详见图3。

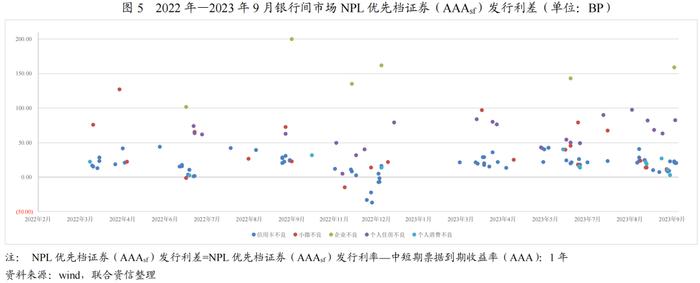

4.NPL优先档证券发行利率下行,不同资产发行利差有所差异

银行间市场NPL优先档证券(AAAsf)发行利率主要集中在2.5%—3.5%区间,NPL优先档证券(AAAsf)发行利率较年初波动下行。根据不良资产分类的不同,银行间市场NPL优先档证券(AAAsf)发行利率和一年期中短期票据到期收益率(AAA)的利差存在差异。2022年至2023年9月,信用卡不良资产和个人消费不良资产为基础资产的优先档证券(AAAsf)发行利差绝对值均在50BP以内;对公不良资产为基础资产的优先档证券(AAAsf)发行利差相对较高,在100BP以上;个人住房不良资产和小微不良资产发行利差大部分在50BP上下浮动,一定程度上体现了投资人对不同类型NPL产品的偏好。

二、资产特征和估值分析

1.总体情况

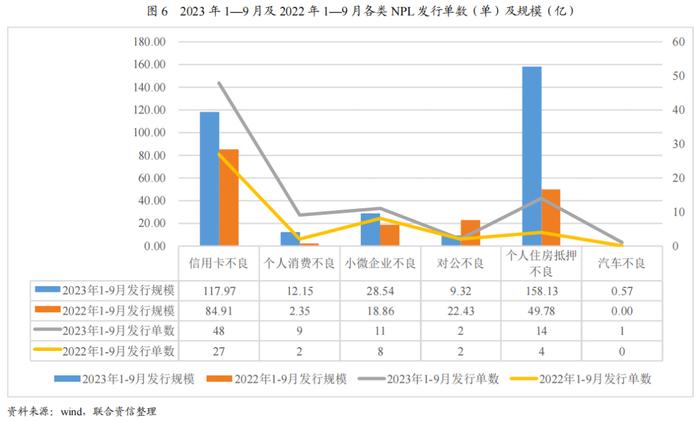

2023年1—9月共发行85单NPL产品,基础资产涵盖信用卡贷款、个人消费贷款、个人住房抵押类贷款、小微类贷款、汽车不良贷款和对公类贷款六类,以信用卡不良贷款和个人住房抵押类不良贷款为主。2023年1—9月,从发行规模看,除对公不良外,其余各类NPL的发行规模较上年同期均有所上升;从发行单数上,除对公不良NPL产品保持一致外,其他类NPL的发行单数较上年同期均有所上升。具体发行规模及单数详见图6。

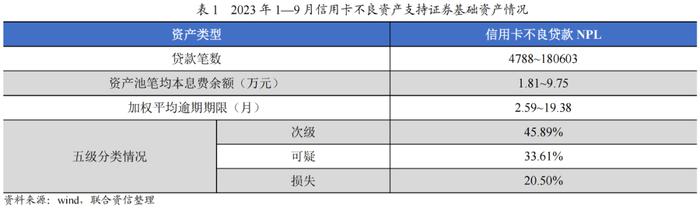

2.信用卡不良贷款

2023年1—9月发行的NPL产品中有48单以信用卡不良贷款为基础资产,证券发行规模合计为117.97亿元,占NPL总发行规模的36.11%,涉及不良贷款本息费达1372.84亿元。从五级分类情况来看,2023年1—9月发行的信用卡不良NPL的入池资产中,次级类不良贷款本息费余额占比最高,其次为可疑类,损失类占比最小;从分散性来看,2023年1—9月发行的信用卡不良贷款NPL的单笔平均本息费余额区间为1.81万元至9.75万元,单笔平均本息费余额较小,分散性较好,基础资产同质性高;从期限上来看,最小加权平均逾期期限为2.59个月,平均加权平均逾期期限为5.87个月,逾期期限较短。

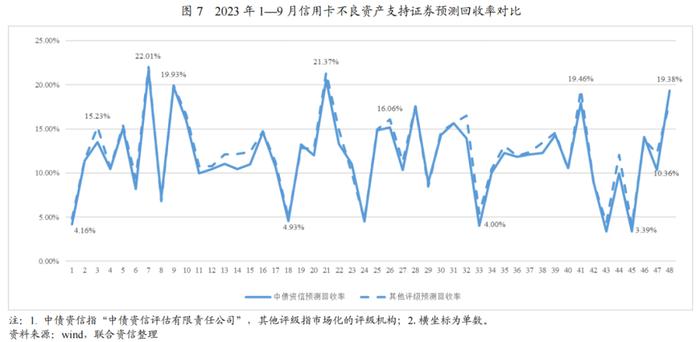

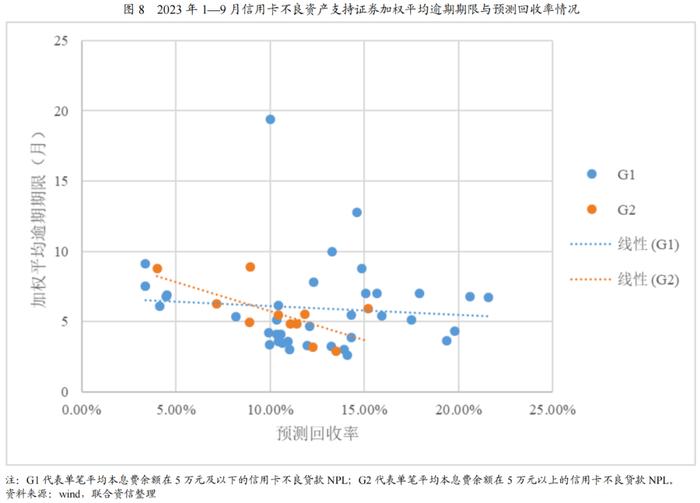

从估值来看,2023年1—9月发行的信用卡不良贷款NPL基础资产一般情形下的整体预测回收率区间为3.39%至22.01%,回收率预测均值为12.17%。由于信用卡贷款一般无抵质押物作为担保,从进入不良到初始起算日的逾期期限和资产池分散度对回收水平的影响较大,逾期期限越短,分散度越高,预测回收率越高。加权平均逾期期限与预测回收率情况详见下图和表格。

3.个人消费不良贷款

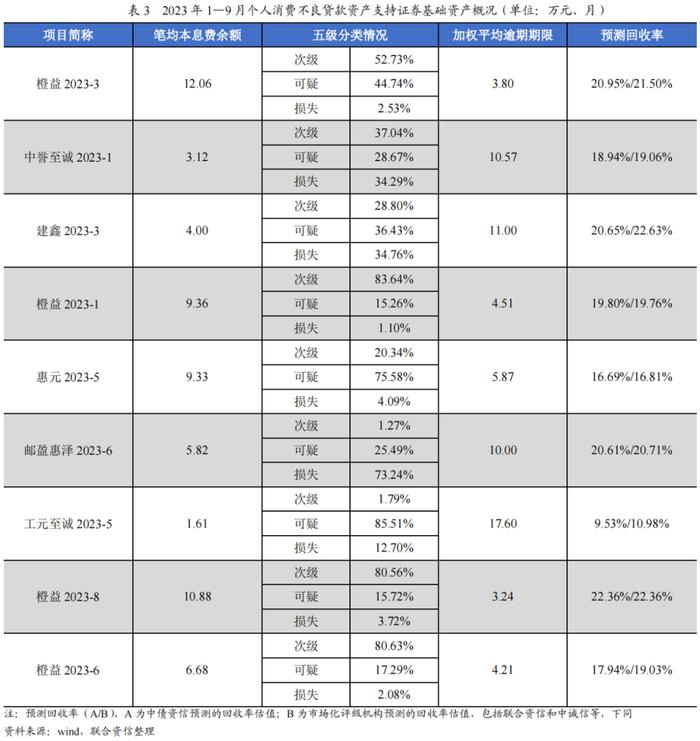

2023年1—9月共发行9单个人消费不良贷款资产支持证券,证券发行规模合计为12.15亿元,占NPL总发行规模的3.72%,基础资产未偿本息费余额90.91亿元。从五级分类情况来看,2023年1—9月发行的个人消费不良贷款NPL入池资产中,次级类未偿本息费余额占比42.98%,高于可疑类和损失类;从分散性来看,2023年1—9月发行的此类NPL的单笔平均本息费余额区间为1.61万元至12.06万元,分散性好,基础资产同质性高;从期限上来看,最小加权平均逾期期限为3.24个月,平均加权平均逾期期限为7.87个月,入池资产逾期期限较短;从估值来看,2023年1—9月发行的个人消费不良贷款NPL基础资产一般情形下的预测回收率区间为9.53%至22.63%。

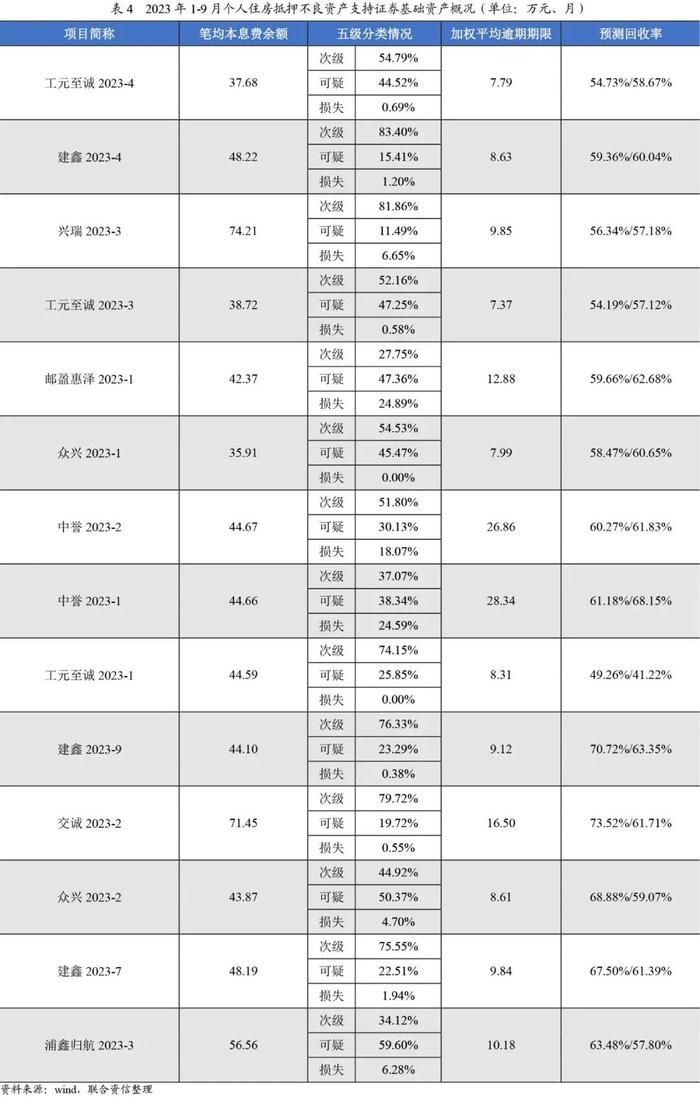

4.个人住房抵押不良贷款

2023年1—9月共发行14单个人住房抵押不良资产支持证券,证券发行规模158.13亿元,占总发行规模的48.41%,基础资产未偿本息费余额333.49亿元。从五级分类情况来看,入池资产中,次级类未偿本息费加权平均余额占比高于可疑类和损失类,为59.15%。入池不良资产单笔平均本息费余额主要分布在35.91万元至74.21万元之间,具有分散度较高,同质性强等特点。入池资产加权平均逾期期限为12.30个月,最大逾期期限为28.34个月,入池资产逾期期限较长。个人住房抵押不良均附带抵押担保,抵押物全部为个人住宅。个人住宅的快速变现能力强,因此个人住房抵押NPL产品的预测回收率普遍较高,分布在41.22%-73.52%。

5.对公不良类贷款

2023年1-9月,仅发行2单对公不良资产支持证券,发行规模9.32亿元,占总发行规模的2.85%,基础资产未偿本息费余额28.22亿元。从担保方式来看,两单对公不良均附有抵质押物,抵质押物包括房产、应收账款、股权等多种形式资产。入池不良资产贷款单笔平均本息费余额为1275.50万元。证券产品预测回收率主要依赖基础资产附带抵质押物的变现能力,其中房产等不动产的变现能力依据抵押物所在地、抵押物用途和抵押物状态等因素进行综合判断。

6.汽车不良贷款

2023年1-9月,共发行1单汽车抵押贷款不良资产支持证券,证券发行规模0.57亿元,仅占总发行规模的0.17%,基础资产未偿本息费余额4.64亿元。从五级分类情况来看,次级类未偿本息加权平均余额占比高,为77.88%。入池不良资产贷款单笔平均本息费余额为5.93万元,单笔平均本息费余额较小,分散度较高,同质性较高。入池资产加权平均逾期期限为4.58个月,入池资产逾期期限短。从担保方式来看,抵押物均为车辆。基础资产附带的抵押物的表现能力一般,但由于基础资产分散度高、同质性高及逾期期限短等特点,橙益2023-10的预测回收率较好,其中中债资信预测回收率为18.55%,市场化评级机构预测回收率为23.45%。

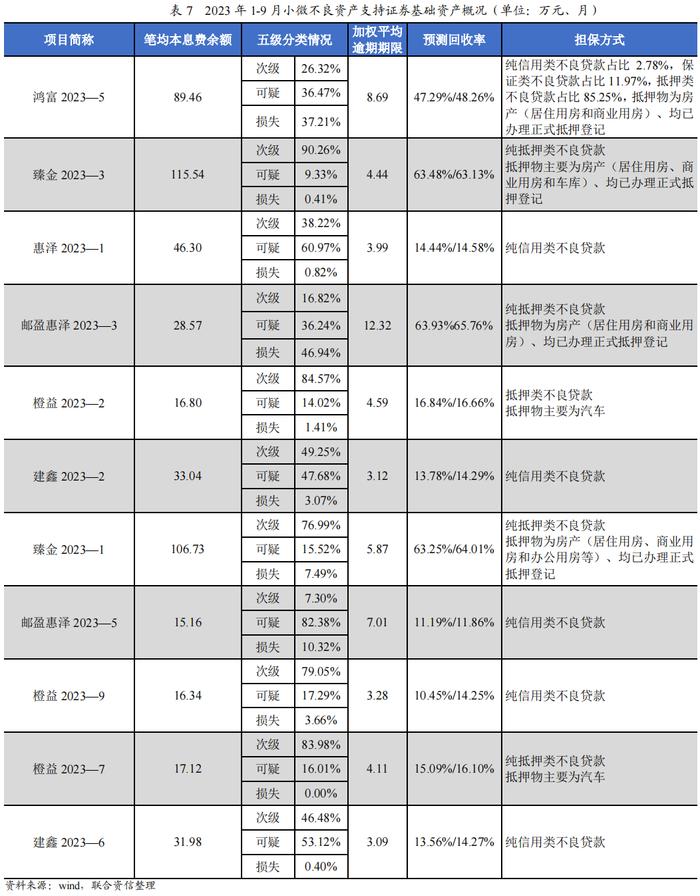

7.小微不良类贷款

2023年1-9月,共发行11单小微不良资产支持证券,证券发行规模28.54亿元,占总发行规模的8.74%,基础资产未偿本息费余额121.37亿元。从担保方式来看,基础资产涉及的担保方式较为多样,包括抵押、保证等多种担保方式,抵押物多以居住用房等不动产为主。入池不良资产贷款单笔平均本息费余额分布在15.16万元~115.54万元之间,笔均本息费余额波动较大,入池资产同质性较低。基础资产附带的抵押物的表现能力对回收估值水平影响较大,入池资产均附带抵押物(以不动产为主)的小微不良贷款预测回收率可达60%以上,纯信用类小微不良贷款预测回收率在15%左右。

综上所述,从回收估值水平来看,纯信用类不良贷款受逾期期限、笔均未偿本息费余额和分散度的影响较大。逾期期限越短,单笔未偿本息费余额越小,分散度越高,回收估值水平越高。附带抵质押类不良贷款的回收估值水平由抵(质)押物的快速变现能力、处置环境和资产其他特殊因素等多种因素决定。抵质押物变现能力越强,变现速度越快,处置环境越好,回收估值水平越高。

三、行业动态

1.中小银行资产质量优化持续承压,国务院发文加大力度处置不良资产

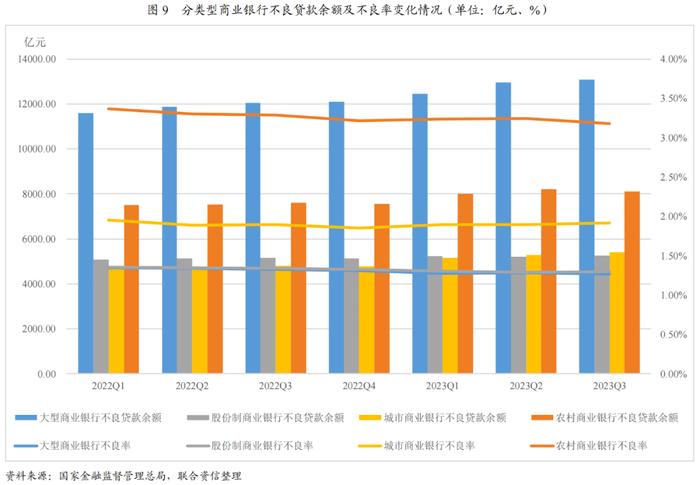

2023年10月,国务院印发《关于推进普惠金融高质量发展的实施意见》,意见中明确提出要加快中小银行改革化险,加大力度处置不良资产,推动不良贷款处置支持政策尽快落地见效,多渠道补充中小银行资本。国家金融监督管理总局数据显示,中小银行不良资产规模持续增加,不良率居高难降。截至2023年三季度末,农村商业银行不良贷款余额8123.56亿元,同比增加6.67%,不良率达3.18%,不良贷款余额及不良率自2022年四季度以来呈波动上升趋势;城市商业银行不良贷款余额5419.30亿元,同比增加12.82%,不良率为1.91%,高于银行业平均不良率1.61%,中小银行资产质量优化持续承压,不良贷款处置诉求日益迫切。中小银行作为我国银行业的重要组成部分,其经营风险将直接影响银行体系的稳健性,为防范化解区域性、系统性金融风险,预计未来将出台更多支持政策,助力中小银行不良资产处置。

2.不良资产市场对外开放力度扩大,外资入股AMC条件进一步放宽

2023年10月17日,国家金融监督管理总局修订发布《非银行金融机构行政许可事项实施办法》,进一步放宽境外机构投资我国金融资产管理公司(以下简称“AMC”)的准入条件。与2020年发布的办法相比,新版办法一是取消境外非金融机构不能作为AMC出资人的限制,并明确了其作为出资人及控股股东的准入条件;二是取消了境外金融机构投资AMC准入条件中的总资产要求,外资入股AMC的限制逐步放开。2023年上半年,经济运行整体回升向好,但回升动能依然较弱,同时不良资产处置需求和难度在不断增加,加大不良资产市场对外开放力度,有利于AMC引入国外资金,以更好地发挥其在防范化解金融风险中的重要作用。

3.不良贷款转让试点方兴未艾,消费金融公司积极入场

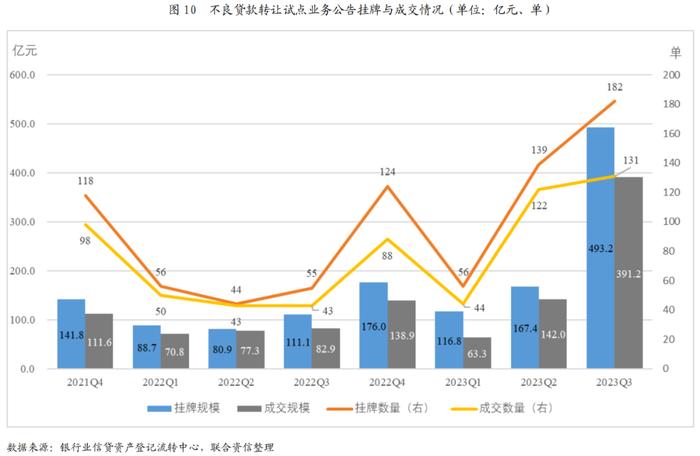

根据银行业信贷资产登记流转中心(以下简称“银登中心”)披露的数据显示,2023年三季度,不良贷款转让业务挂牌182单,不良贷款未偿本息合计493.2亿元,成交131单,累计成交规模391.2亿元,挂牌与成交规模同比增长均超过3倍,达到试点以来单季度最高水平,不良贷款转让市场业务规模快速增长。从不良资产包出让主体来看,消费金融公司成为供给主力之一,2023年三季度消费金融公司转出不良贷款未偿本息合计170.50亿元,占三季度市场总成交规模的43.60%,与银行业相比,消费金融公司客群相对下沉,不良率水平偏高,但不良贷款处置渠道有限,因此具有较强的不良贷款转出动力。为防范金融风险,改善资产质量,优化资产结构,预计未来不良贷款转让市场的参与主体数量与业务规模将保持稳步增长,有利于进一步丰富金融机构不良资产处置渠道。

四、总结与未来展望

1.资产证券化助力商业银行不良资产转出,未来市场规模具有增长潜力

资产证券化作为商业银行处置不良资产方式之一,相较于传统处置模式,NPL产品能较为快速的为商业银行释放更多的流动性,有利于商业银行盘活资产,减少资本占用,提高资本利用效率。从2023年1-9月的发行情况看,不良资产支持证券同期的发行单数与发行规模均增速显著,商业银行发行NPL产品的意愿持续增强。随着商业银行不良资产回收手段的有效实施,预计2023年全年NPL产品发行有望进一步提升。

2.市场参与主体更趋多元,不良资产产品类型愈加丰富

2023年1-9月,不良贷款余额持续增加,资产质量优化仍旧承压,金融机构处置不良资产诉求日益迫切。随着资产证券化、不良贷款转让等新兴处置措施试点经验不断积累及市场运行机制更加成熟,预计未来将有更多金融机构被纳入试点范围,市场参与主体更趋多元化。同时,随着各类型金融机构参与,基础资产类型愈加多样,产品设计愈加精细。不良资产产品类型将不断丰富,以满足多元化投资人需求。

3.不良资产转让市场日渐成熟,不良资产处置效率日益提升

自2022年底,银保监会办公厅发布《关于开展第二批不良贷款转让试点工作的通知》(以下简称《通知》),单户对公不良贷款转让和个人不良贷款批量转让试点机构正式扩围。2023年,试点范围内机构积极参与,参与机构持续扩容,不良贷款转让业务挂牌与成交规模快速增长。受限于不良资产处置渠道,预计未来,为优化资产质量,改善资产结构,不良贷款转让市场的参与主体与业务规模将保持稳步增长,不良贷款转让市场愈加成熟。不良贷款转让将成为银行间NPL产品的有益补充,不良资产处置方式将更加多元化。此外,随着我国金融市场对外开放力度逐步加大,将有更多境外机构参与我国不良资产处置市场,有助于提高不良资产处置效率。