城商行对公之王,需要走出舒适区

以2017年为节点,资本市场跑的最快的银行股是成都银行。2017年到现在,成都银行涨超205%,比第二名的招行还要高不少(180%)。

能跑赢零售之王,是因为成都银行转型成为了城商行中的对公之王。

2017年开始,成都银行集中发力做对公,2017年-2023年,其对公贷款占比从70.4%攀升到81.3%。81.3%的对公贷款占比也远高于上市银行的平均水平(57.4%)。

对公贷款增长快主要是成都银行搭上了成都基建大扩张的快车,2015年-2020年,成都基建合计投资从899亿元增长至2020年的2421亿元。成都银行背靠本地资源拿到了很多基建项目,截至今年上半年,基建相关信贷在对公信贷中的比重在64%左右。

搭上基建大扩张的快车在加上成都经济强劲保证了基建项目的资产质量。成都银行过起了业绩高增、资产优质的好日子。

不过,没有一劳永逸的发展路径,成都银行到了走出舒适区的时候。

本文持有以下观点:

1、与涉政项目绑定,拖累了成都银行净息差。因为成都银行对公贷款中基建等涉政项目较多,其向地方城投等国企放贷时,需要降低利息支持本地经济发展,导致净息差下滑幅度高于行业平均水平。

2、省内竞对开始抢成都银行的优势项目。近年来,四川本地银行格局生变,四川银行与四川农商联合银行相继组建,它们同样有本地资源,正与成都银行分食增速逐渐下降的基建项目。

3、成都银行需要走出舒适区。经历过基建扩张后,成都招商引资加速落地,这要求成都银行对公贷款中加强制造业、科技等企业贷款比重。同时,成都银行零售业务中房贷占比高,导致息差进一步恶化,倒逼它丰富零售贷款结构。

/01/

靠对公业务做到城商行头部

在很长一段时间内,成都银行业绩不温不火,在城商行中属于比上不足比下有余的状态。但2017年之后,成都银行是成长性最优的城商行之一。

2017年-2023年,成都银行营收复合增速14.6%,净利润复合增速19.9%。同期,上市银行营收复合增速只有4.8%,净利润复合增速只有5.7%。

和几家最头部的城商行对比,成都银行也是坐二望一的位置,近7年,其营收、利润增速仅次于杭州银行,高于南京银行、江苏银行等其它头部城商行。

成都银行的高速增长,核心逻辑是加注对公业务,更具体的说法是加注基建等涉政类对公项目。

2018年到2023年,成都银行对公贷款占比从72.1%攀升到81.3%。81.3%的对公贷款占比也远高于上市银行的平均水平(57.4%)。

拆分对公贷款结构,涉政类基建贷款占比提升幅度惊人。

从2014年到今年上半年,与基建相关行业中,租赁与商务服务业贷款占比8.29%提升到44.51%,水利、环境和公共设施管理业5%提升到16%。截至今年上半年,基建相关信贷在对公信贷中的比重在64%左右。

能拿到这么多基建项目核心是成都银行的本地资源好。

2016年之后,成都逐渐实现了从二线城市向准一线城市的跨越,GDP从2016年的1.19万亿增长到2023年的2.21万亿,全国城市排名第七。

随之而来的是,成都基建明显发力,其基建、公共服务类项目合计投资从2015年的899亿元累计增长169.3%至2020年的2421亿元。

在基建大扩张中,成都市在基建投资中确立了拨改租模式,即不再使用财政资金拨款来做基建项目,而是由地方基建平台如成都交投等作为项目业主进行投资建设,引入信贷资金与社会资金。这使成都银行作为信贷资金提供方充分享受到了成都市基建增长。

同时,成都经济的强劲保证了涉政类基建的信贷质量。成都银行不良率只有0.66%低于上市银行平均水平59bp,是上市银行最优水平。其拨备覆盖率497.36%,远高于上市银行平均水平(242.87%)。

整体看,过去几年,依靠成都以及四川省等涉政类项目的优势,成都银行过起了业绩高增、资产优质的好日子。不过,没有一直存在的顺风局,偏科对公也让成都银行有了新挑战。

/02/

偏科对公的后遗症出现了

今年,银行营收有回暖的迹象。三季度,上市银行平均营业收入同比增长0.9%,环比二季度,回升了3.1个百分点。

在整个行业营收改善的情况下,成都罕见的没有跟上节奏,其营收同比增速继续下降,三季度,成都银行同比增长1.1%,环比二季度,下降1.3个百分点。

考虑到,成都银行利息收入占比近9成,其收入增速下滑还要从信贷业务中找原因。净息差下滑是银行利息收入面临的共性问题,而成都银行的息差压力要比行业更大。

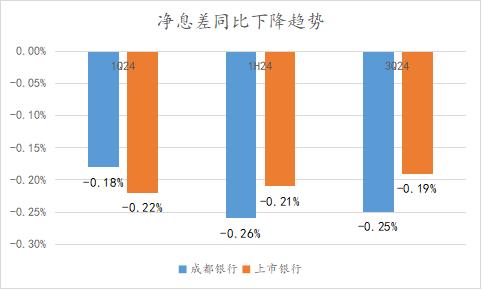

今年二、三季度,成都银行净息差同比下降0.26%、0.25%,均比上市银行净息差平均下降幅度更大。

成都银行净息差下降幅度高于行业同样是因为对公业务政府基建类贷款比重最大。

在银行让利实体经济的基础上,成都银行作为四川本地国企,有向地方城投等国企放贷降低利息来支持本地经济的义务。和年初相比,三季度,成都银行生息资产收益率下降了10Bp,同期上市银行下降了9Bp。

同时也正是因为对公业务强,成都银行吸收了更多的定期对公存款,其企业定期存款较行业高出1.1个百分点。但定期存款占比高,意味着负债刚性,和年初相比,成都银行计息负债率下降了12bp,同期上市银行平均下降了14Bp。

在净息差下降幅度高于行业的情况下,成都银行更需要“以量补价”。

但成都银行贷款投放量的增长势头在下滑,今年前三季度,成都银行生息资产同比增速环比上半年下降了2.1个百分点,同期上市银行同比增速环比增加了1.1个百分点。

成都银行生息资产同比增速下降,反映了四川银行格局的变化。

今年初,以四川省农村信用社联合社为基础改制而成的四川农商联合银行成立。更早之前,凉山州商业银行和攀枝花市商业银行合并组建了四川省首家省级法人城市商业银行四川银行。

上述银行都是四川本地国企,规格高且本地资源强。以年初成立的四川农商行为例,其资产规模达到2.2万亿,高于成都银行,且行长正是成都银行原行长。

资产规模高,本地资源强意味着上述新生力量在本地基建项目上都有一定竞争力,可能会分食成都银行的优势领域。

/03/

需要走出舒适区

过去几年,省内基建等涉政类项目给成都银行带来了高增长、低坏账的最佳发展状态。但在涉政基建导致息差下滑高于行业,以及竞争对手抢市场的情况下,成都银行到了走出舒适区的时候。

走出舒适区,可以从两个方向入手,一是对公贷款中加强制造业、科技等行业贷款比重。二是,加强零售业务转型。

对公贷款加强制造业、科技贷款,和四川省内的投资结构变化密切相关。今年上半年,成都工业投资同比增长51.4%,远高于固定资产投资整体增速。

投资结构由固定资产向工业投资转移也不难理解,在基建配套完善的情况下,成都招商引资项目开始加速落地。成都银行想要继续吃到成都经济发展的红利,要突破能力圈,在制造业、科技行业等领域形成项目获取和风险控制能力。

对公业务转型的同时,成都银行的零售短板也急需弥补。

过去成都银行的零售业务集中在低风险、低收益的房贷中。今年上半年,其房贷在零售贷款中的比重达到72%。

房子作为抵押物,房贷逾期率远低于其他零售贷款,但低风险对应低收益,过度依赖房贷项的成都银行,零售业务收益率甚至还不如对公业务,上半年对公与零售贷款平均利率分别为4.55%和3.77%。

在净息差持续收窄的趋势下,成都银行需要进行贷款结构的改善。目前成都银行消费贷及其他、个人经营贷占零售贷款比重27%。与其它头部城商行有一定差距,比如,杭州银行消费贷与个人经营贷在零售贷款中占比达到60%以上。

目前看,成都银行也正在加大零售转型,并取得一定进展。

例如,20年H1-24年H1,成都银行消费贷及其他、经营贷规模从50.4亿增长到354亿。同时零售贷款逾期率也明显下降,如经营贷不良率从13.7%下降到0.97%。

未来,成都银行如果顺利走出舒适区,在对公中完成资产结构转型,在零售短板中获得突破,其天花板会更高。