“港股国货彩妆第一股”来了!

文/方良

IPO长跑8年后的毛戈平,终于“敲开”了港交所的大门。

据港交所文件,昨日(11月20日)晚间,毛戈平化妆品股份有限公司(下称:毛戈平)通过港交所主板上市聆讯。这意味着,该公司有望在港交所敲锣上市。

8年上市路一波三折

公开信息显示,毛戈平成立于2000年,公司旗下拥有MAOGEPING毛戈平和LOVEFORKEEPS至爱终生两大品牌。其中,MAOGEPING于2000年推出,主打高端定位;至爱终生于2008年推出,定位为大众品牌。此外,毛戈平公司还有包含有化妆艺术培训相关业务。

▍截自香港交易所官网

据弗若斯特沙利文的资料,毛戈平是中国市场十大高端美妆集团中唯一的中国公司,按2023年零售额计排名第七,市场份额为1.8%。也就是说,此次毛戈平若顺利上市,即代表着中国首个高端美妆品牌正式登陆资本市场。

回顾毛戈平的上市之路,可谓是一波三折。

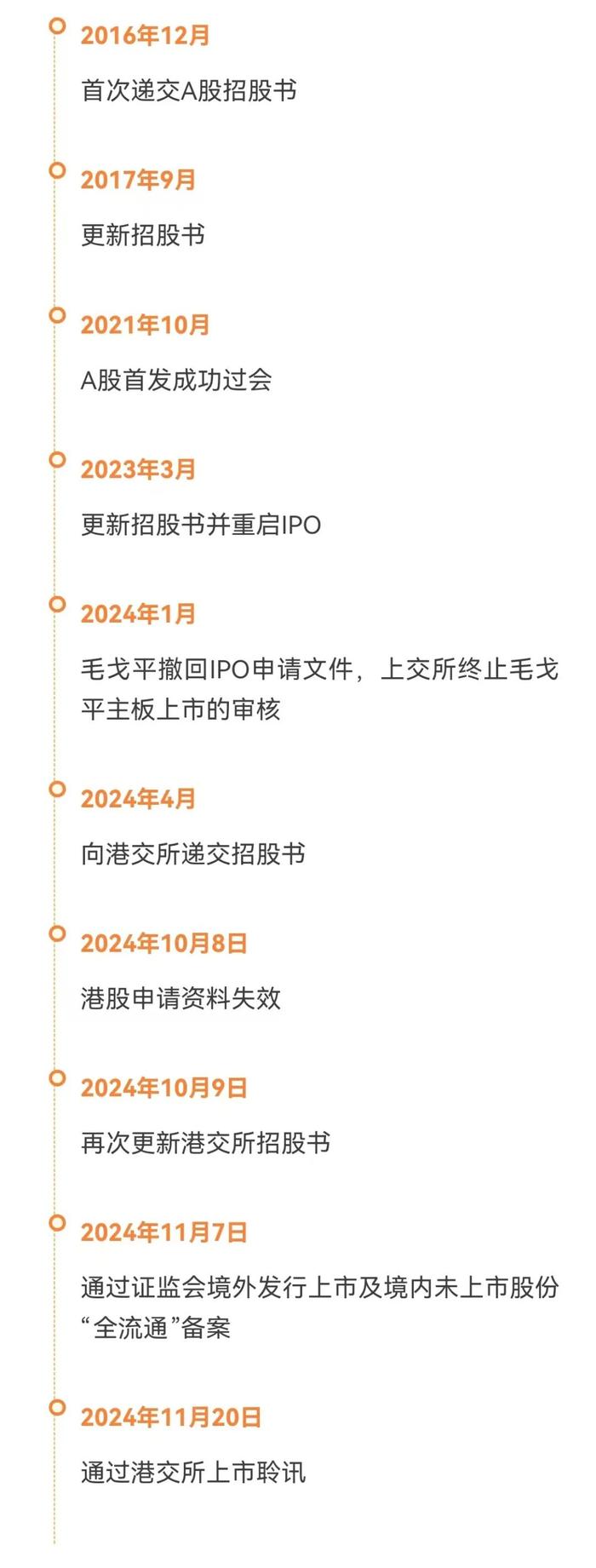

2016年12月,毛戈平首次递交招股书冲击A股,并于2017年9月更新了招股书。直至4年后的2021年,毛戈平才终于首发成功过会,然而在此之后却一直迟迟未有新消息。彼时,外界纷纷猜测,毛戈平上市受阻或与其彼时股东之一的九鼎集团“爆雷”事件有关。

2023年3月,在全面注册制改革的大背景下,毛戈平再次更新招股书并重启IPO。不过,同年9月,毛戈平公司因财务资料过期,上市进程再次中止。今年1月,毛戈平撤回IPO申请文件,上交所终止毛戈平主板上市的审核。至此,毛戈平二闯IPO也以失败告终。

直至今年4月,毛戈平三闯IPO,并转战港股上市。期间,毛戈平也曾在10月8日经历过一次上市申请资料“失效”,不过,毛戈平很快于次日(10月9日)更新了招股书。11月8日,毛戈平正式通过证监会境外发行上市及境内未上市股份“全流通”备案,直至昨日,毛戈平正式通过了港交所聆讯。

根据规则,港股IPO的流程一般分为递表、聆讯、路演、招股、公开发售结果、暗盘交易及挂牌上市等步骤。此次,毛戈平通过聆讯可谓是跨过了赴港IPO最重要的一道关卡。

毛戈平在招股书中表示,本次IPO募集所得资金中的25%将用于扩大销售网络,提升用户触达覆盖率,并且计划将募集资金的15%用于海外扩张及收购。也就是说,毛戈平对于未来发展的规划不止是局限于国内的市场,其也在积极寻求国际市场的机会。

上半年营收20亿元

有望跻身国货美妆十强榜

虽然毛戈平上市之路尤为波折,但是该公司能够顺利通过港交所聆讯,与其近年来的良好业绩不无关系。

根据毛戈平招股书显示,2021年至2023年,公司的营收分别为15.77亿元、18.29亿元和28.86亿元,复合年增长率为35.3%;同期,净利润分别为3.31亿元、3.52亿元和6.63亿元,复合年增长率为41.6%。

2024年上半年,毛戈平的营收为19.72亿元,同比增长了41%;净利润为4.93亿元,同比增速也为41%。根据弗若斯特沙利文的资料,毛戈平在2021年至2023年以及今年上半年的收入增长,明显高于行业平均水平。

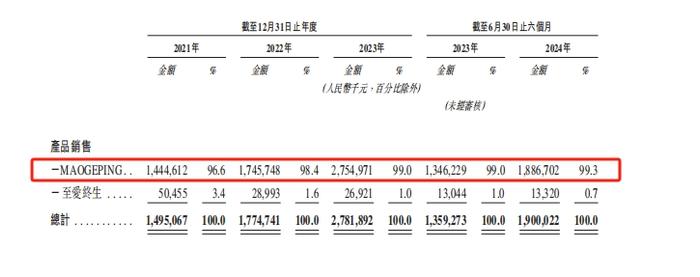

具体来看,毛戈平的收入主要来自MAOGEPING品牌的产品销售,在2021年、2022年、2023年以及今年上半年中,该品牌的营收占比分别为96.6%、98.4%、99%和99.3%。

▍截自毛戈平招股书

另据弗若斯特沙利文的资料,MAOGEPING品牌是中国市场十五大高端美妆品牌中唯一的国货品牌,按2023年零售额计算,排名第十二,市场份额为1.8%,评估标准(包括零售价、销售渠道及品牌知名度)与行业标准一致。

由于港股并不强制要求企业披露三季报,因此,在港交所最新发布的“聆讯后资料集”中,也并没有披露毛戈平今年前三季度的财务数据。不过,根据进行上半年国货美妆上市企业的数据来看,毛戈平19.72亿元的营收,仅次于目前排名第六的水羊股份(22.93亿元)。由此可以预见,此次毛戈平有望在今年跻身国内美妆企业十强榜单。

与此同时,毛戈平公司旗下主品牌MAOGEPING也有望在今年全年内冲刺40亿元。值得一提的是,根据今年上半年业绩估算,目前已上市的中国美妆公司中,单品牌超过40亿级的,除珀莱雅外,韩束、可复美在2024年的营收也有望达到40亿级。

多角度发力,补齐短板

值得一提的是,毛戈平的业绩虽颇为亮眼,但其依旧未摆脱“轻研发”的标签。据悉,与公司一直强调的“高端”定位相比,毛戈平在研发方面的投入并不高。

招股书显示,2021年至2023年,毛戈平的研发成本分别为1370.3万元、1454.8万元、2397.5万元,研发费用率分别为0.87%、0.8%和0.83%。而今年上半年,毛戈平的研发成本为1526.7万元,占营收的比例仅约为0.77%。这一数字与国内美妆上市公司2%-3%的研发占比相较,仍有一定差距。

而另一方面,目前毛戈平的供应链也主要是依赖代工,招股书中即称,“为确保最优效率及维持严格的质量控制标准,于整个往绩记录期间,我们始终选择可靠的ODM/OEM供应商负责我们的产品生产。”

不过,可以看到的是,在“备战”IPO的这几年中,毛戈平也在努力补齐上述短板,并在加强供应链、完善产业基础等方面动作频频。

例如,2023年4月,毛戈平美妆研发工厂在杭州奠基开工,项目建筑面积为44838平方米,预计在两年内完成建设并投入运营。对此,毛戈平公开表示,建立自有工厂的重要原因是,“公司发展到了一个新阶段,需要匹配上公司发展规划”。

除了建设自有工厂外,毛戈平公司还通过收购代工厂以强化产业链建设。2023年10月,毛戈平公司旗下全资子公司杭州星屹通过收购股权,正式成为华美康妍(苏州)生物科技有限公司的第三大股东。

不止于此,今年年初,毛戈平还投资了一家名为杭州尚都汇化妆品科技有限公司,持股比例为100%。此外,毛戈平还以5.93亿元总价竞得坐落于望江新城核心片区的望江单元SC0402-B1/B2/S2-15地块。对此,业界有猜测认为,“该地块或将成为毛戈平公司在杭州的总部。”

通过上述一系列动作可以看出,毛戈平正通过加强供应链、扩大投资等多个方面不断提升自身竞争力。而毛戈平在不断修炼内功之时,实际上也是加大了其登陆资本市场的底气。