【IPO案例】将账龄超过 1 年的应收账款认定为逾期的依据分析

问询问题

发行人结合军工行业和客户特点,对军工客户以一年期作为应收账款信用管理的目标,具体收款时间受客户付款流程周期、资金安排等情况影响,公司将账龄超过1年的应收账款认定为逾期。

区分30天、60天、90天、180天账龄说明1年以内账龄应收账款分布变化情况,报告期内主要客户应收账款账龄与信用政策、合同约定是否匹配,将账龄超过1年的应收账款认定为逾期的依据是否充分,与合同约定和业务实质是否相符?

问询回复

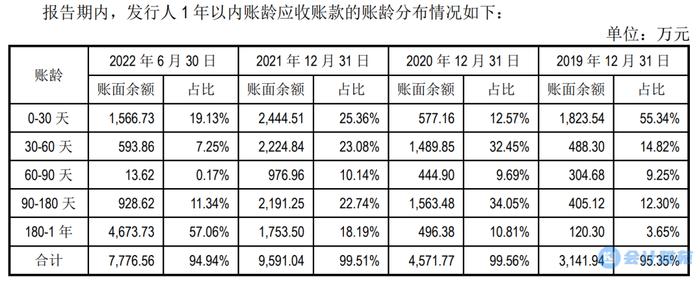

1、区分30天、60天、90天、180天账龄说明1年以内账龄应收账款分布变化情况

报告期内,上述账龄分布情况有所波动,0-90天内应收账款占比分别为79.41%、54.70%、58.58%和26.54%,2019年占比较高主要原因系当年公司快速发展初期,前期积累在手订单于下半年集中交付并与第四季度验收,使得第四季度营业收入占当年营业收入比例较高,期末账龄在0-90天内应收账款占比较高。2020年至2021年,随着公司产品逐步批量生产,生产能力和订单量提升,生产、交付和验收的季节性特征减弱,使得账龄0-90天应收账款占比趋于平稳。2022年上半年,受疫情影响,部分客户办公场所都因疫情被阶段性封控,客户回款放缓(尚未逾期),使得90天以上的应收款项占比增加。

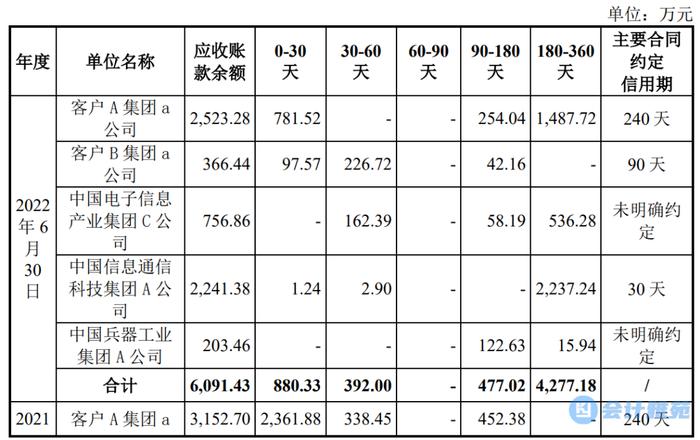

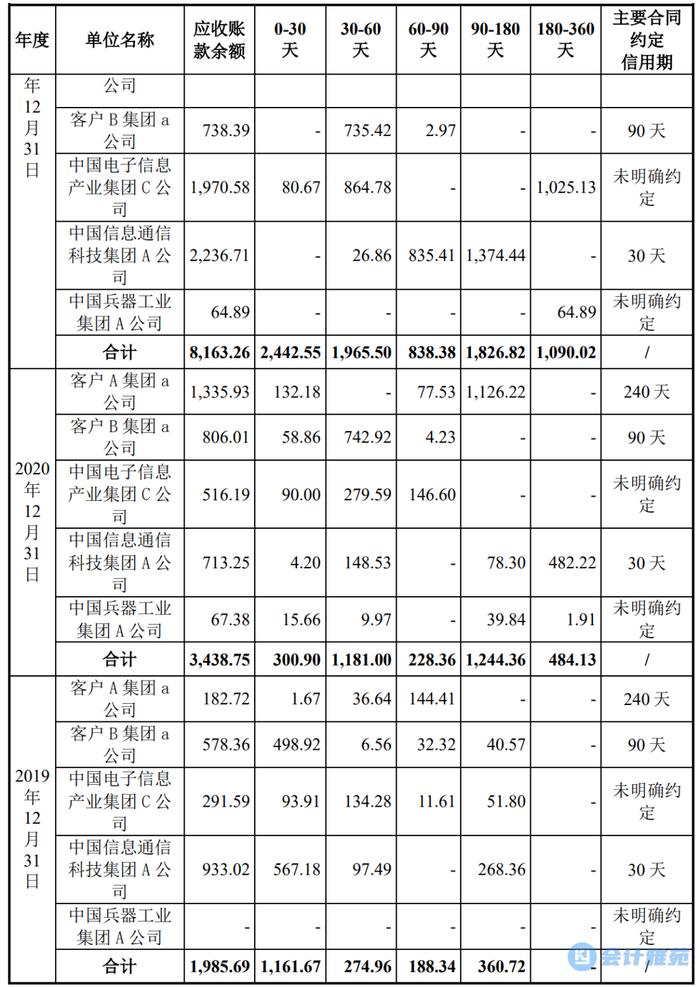

2、报告期内主要客户应收账款账龄与信用政策匹配

报告期内,公司结合军工行业和客户特点以一年期作为应收账款信用管理的目标,主要客户应收账款账龄合同约定具体情况如下:

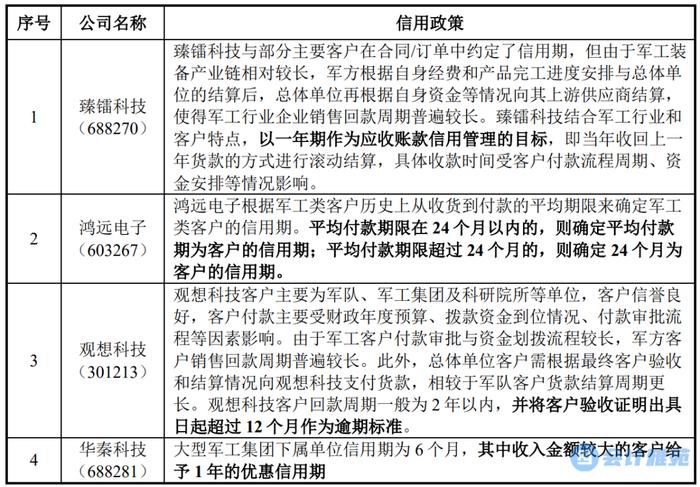

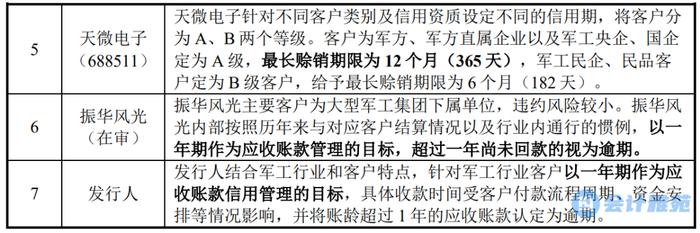

报告期内,公司主要客户为军工集团下属单位及科研院所和知名军用无线通信设备制造商,由于军工装备产业链相对较长,回款审批较慢,使得军工行业企业销售回款周期普遍较长,公司部分客户合同中未约定信用期符合行业惯例,与军工产业链上市公司情况不存在显著差异。

公司在商务谈判过程中,为保障自身利益,与部分客户签订合同中约定的信用期限较短;同时,部分与客户签订的合同基于客户提供的格式合同文本,综合使得报告期内公司主要客户的合同信用期跨度较大。

公司结合上述行业及客户特点和同属军工产业链其他上市公司信用政策,以一年期作为应收账款信用管理的目标,报告期内主要客户的应收账款账龄与公司信用政策具有匹配性。

3、发行人将账龄超过1年的应收账款认定为逾期的依据充分,与公司业务实质相符,发行人相关信息披露真实、准确

(1)发行人将账龄超过1年的应收账款认定为逾期的依据充分

公司专注于军用无线通信领域射频及频率电子元器件的研发、设计、生产与销售,主要客户为军工集团下属单位及科研院所和知名军用无线通信设备制造商,公司结合军工行业和客户特点以一年期作为应收账款信用管理的目标的认定依据充分。

同时,该等信用政策与同处军工产业链的其他上市/拟上市公司的信用政策不存在重大差异,具体情况如下:

(2)发行人信用政策与公司业务实质相符

公司主要业务系军用无线通信领域射频及频率电子元器件的研发、设计、生产与销售。由于军用领域客户付款审批与资金划拨流程较长,销售回款周期普遍较长。公司根据上述业务实质制定了以一年期作为应收账款信用管理的目标的信用政策。报告期各期末,发行人账龄在一年以内的应收账款占比分别为95.35%、99.56%、99.51%和94.94%,应收账款账龄分布与发行人信用政策及业务实质相符。