蒙头狂奔的单卫钧 能换来沪上阿姨IPO成功吗?

来源:千亿市值

奶茶圈港股IPO正好筹齐一桌麻将,但是这四个玩家凑起来,也到不了千亿市值。

2月14日,甲辰年正月初五,正当大家还在相互问好迎财神的时候,沪上阿姨也正式向港交所递交招股说明书,拟主板挂牌上市,中信证券(香港)有限公司、海通国际资本有限公司及东方融资(香港)有限公司担任联席保荐人。

刚刚从财神庙回来的怼叔听闻此消息,掐指一算,头一歪,对市值君说道:“我瞎说哦,这家的LOGO是绿色的吧,老皇历说,今天忌用色是绿色、青色、青绿、翠绿,因为被当日五行克,寓意阻碍颇多,事倍功半,劳而无功。”

沪上阿姨官网

汉程生活

是不是瞎说另当别论,但是市值君想说的是,今年奶茶圈的IPO甚火,前面去年的茶百道,再加上,股民和蜜雪冰城,现在有了沪上阿姨,但对于沪上阿姨的单卫钧来说,这桌麻将,他的底子可能有些弱了。

PART01

业绩底色不足

沪上阿姨,起步是上海,但是主力战场却是在北方。招股书对公司的业务那是夸得嘎嘎的。

市值君也不详说了,给各位看官直接上图:

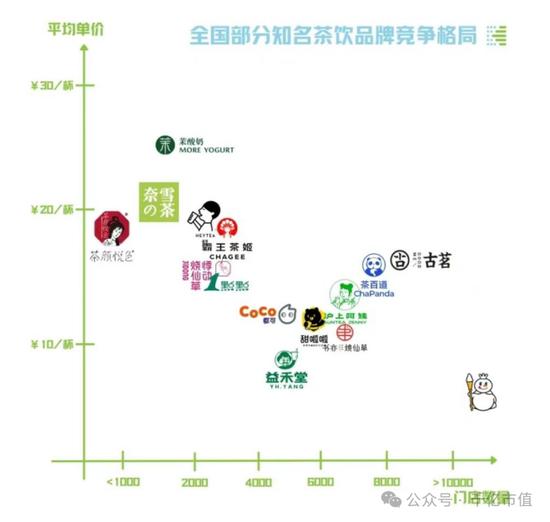

再简要说明一下,沪上阿姨在招股说明书中强调了以下业务亮点:中国北方+中价(应该理解为中等价格)+现制第一(这么多组合精准定语,只为了突出“第一”);季度复购率41.3%;注册会员数7190万+;城市覆盖第一;中国现制茶饮店品牌排名第四……

但是相比于节前递交IPO的古茗和蜜雪冰城,沪上阿姨的在无论从门店数量、收入还是利润上,底色不太足啊。

招股书披露,沪上阿姨门店数量为7297间,加盟店比例为99.3%,三线以下城市门店数量占比49%;2021年度、2022年度及2023年前九个月,公司分别实现营业收入16.40亿元、21.99亿元及25.35亿元。且2022年度及2023年前九个月,公司营业收入同比分别增长34.0%及54.1%,净利润同比分别增长79.2%及188.7%。对应净利润分别为0.83亿元、1.49亿元、3.24亿元。其业绩增长主要归功于门店网络扩张。值得一提的是,沪上阿姨2023年前九个月的GMV为71.83亿元,同比增长57.7%。

再对比一下古茗的招股书显示,当下,门店数突破9000家;2021年、2022年及2023年前9个月,古茗营收分别为43.84亿元、55.59亿元和55.71亿元,净利润分别为2399.2万元、3.72亿元和10.02亿元。同期,古茗经调整利润(非国际财务报告准则计量)依次约为7.7亿元、7.88亿元、10.45亿元。

蜜雪冰城招股说明书更是亮眼,全国门店数量超过25000家,覆盖31个省(自治区、直辖市),并正在积极开拓海外市场。2022年全年以及2023年前九个月,蜜雪冰城的门店网络实现了约300亿元和370亿元的终端零售额;分别实现了136亿元与154亿元的收入,同比增长31.2%及46.0%。2022年全年以及2023年前九个月,蜜雪冰城的净利润分别为20亿元与25亿元,同比增长5.3%及51.1%。蜜雪冰城持续创造经营活动现金流量净流入,在2021年、2022年以及2023年前九个月分别为17亿元、24亿元及31亿元。

来自研究机构的数据也显示,同样的题材,沪上阿姨对投资者的诱惑力和故事性并不强。

对于沪上阿姨而言,在市场竞争中,不仅面临茶百道、古茗、蜜雪冰城前后脚递表港交所的“血战到底”的围剿,同时也面临着书亦烧仙草等品牌的冲击,其要在短时间杀出重围可谓难上加难。

另外在估值方面,沪上阿姨成立至今共完成了4轮融资,其中A轮融资7500万元,A+轮5300万元;B轮2.3亿元,在今年2月完成C轮1.2亿元融资,每股50元。以此算估值约50亿元。

作为同桌的“麻友”,茶百道则在新一轮融资后,估值180亿元。蜜雪冰城估值600多亿元,古茗估值400亿元左右,还未上桌的,茶颜悦色估值130亿元,书亦烧仙草约估值100亿元,就连门店数量刚过千家的霸王茶姬估值都达30多亿元,沪上阿姨的估值不高,也透露出,资本市场对其的底色及未来表现的担忧。

对此,刚刚炫完一杯小雪的茶饮爱好者怼嬷嬷直言;“瞎搞,说是沪上阿姨最北到了漠河,但是我到了北方点奶茶,第一个还是不会想到沪上阿姨呀。”

“废话,人家号称是北方第一,你个南方小土豆本来生活城市就不属于沪姨的主要城池,你对人家没啥品牌印记很正常。”市值君怼了嬷嬷一句。

“你还帮沪上阿姨取简称,我还是继续喝我的奈雪吧。。。”

PART02

加盟模式风险凸显

与众多竞争对手类似,沪上阿姨也采取了以加盟为重点的业务模式。作为沪上阿姨最核心的业务组成部分,加盟门店贡献了绝大部分收入来源。

招股书显示,截至2023年9月30日,沪上阿姨的7297间门店中,有99.3%的门店(7245间)由加盟商经营。沪上阿姨的收入绝大部分来自加盟业务,主要包括销售货物和加盟服务。截至2023年9月30日,在沪上阿姨的4284名加盟商中,有32.3%的加盟商(1382名)开设一间以上的门店。

与此同时,在2021年、2022年及截至2023年9月30日止九个月里,加盟店产生的GMV分别约占品牌总GMV的97.3%、97.3%及98.3%。其中,向加盟商销售货物的收入分别占沪上阿姨加盟业务收入的75.7%、77.7%、77.9%及79.7%。

尤其需要指出的是,2023年以来,沪上阿姨扩张目标尤为“激进”,其创始人单卫钧曾透露,沪上阿姨在2023年计划新增门店3000家,年底营业门店数预计将会突破8000家,签约门店超过10000家。

但是,说真的,这种蒙头狂飙,如果品控跟不上,那就危险了。看看新浪的黑猫投诉,光是最近30天,沪上阿姨就有多条投诉,主要集中在偷工减料、饮品内出现异物、员工服务态度恶劣、外卖“货不对板”、提供虚假优惠券等问题。

而从投诉的反馈来看,很多都没有得到满意的回复,这也使得沪上阿姨口碑的频频“翻车”。

市值君随手百度了一下,去年沪上阿姨因食品问题,还喜获热搜,其#记者卧底沪上阿姨发现众多违规操作#词条登上微博热搜。来自新浪财经报道,北京两家沪上阿姨众多操作均不符合《食品安全法》规定,包括不检查、不公示员工健康证;小料过期仍继续使用;抽烟后不洗手继续操作;抹布掉地上捡起来反复使用五个小时;水果未达到规定浸泡时间就直接使用等。

不难发现,这些问题的症结与其市场规模的快速扩张不无关系。为了迅速扩大市场份额并获得规模效益,开放加盟成为企业不二之选。然而,不完善的加盟模式虽然可以迅速铺展市场,也容易引发品质不稳定、品牌形象下降及管理难度提升等挑战。

而在招股书中,沪上阿姨也特别指出,公司的业务营运取决于加盟商的成功及与加盟商的合作。该业务模式面临若干风险,其中特别提到了对加盟商的控制权。由于加盟商负责其门店的日常营运。因此,加盟店的最终成功及质量很大程度上取决于加盟商。尽管公司已为加盟商制定全面的规定,但无法确保彼等将始终遵守公司的内部规定。再加上网络覆盖面广阔,使公司在监察加盟商及执行政策时面临额外挑战。

另外,一直想开一家自己的奶茶店的怼嬷嬷还特意向市值君提醒,虽然沪上阿姨的加盟费不算很高,但是相比于其他品牌而言,尤其是一些知名品牌,沪上阿姨吸引力不够。“2家沪上阿姨,一家乐乐茶,我可能会选乐乐茶。”怼嬷嬷又开始做起老板娘梦了。

而招股书的部分数据,也说明了在行业红海竞争中,其门店及加盟商数量有所收缩。数据显示,2021年、2022年及截至2023年9月30日止九个月,沪上阿姨共拥有1939家、1926家及2299家新加盟店。而根据同期门店总数计算,相比2022年全年1531家门店增量,可以看出收缩门店数量约为395家,而2023年的前9个月,则收缩了309家。而加盟商数量的收缩则更为显著。根据招股书数据显示,截至2023年9月30日的9个月时间里,停止门店运营的加盟商数量为298个,相较2021年全年的115个和2022年全年的197个,有了显著增加。

PART03

监管要求层层加码

作为节后首个递交港股IPO的内地企业,沪上阿姨可能还会受到更多的监管要求。

节前递交IPO的古茗在1月26日收到了证监会关于境外发行上市备案补充材料要求,要求古茗就相关事项进行补充说明。

具体来看,证监会国际司要求古茗说明:境外搭建离岸架构和返程投资涉及的外汇登记、境外投资、外商投资、税费缴纳等监管程序方面合法合规的结论性意见;古茗科技红筹重组过程中多次增资后再减资的原因;员工持股计划中是否存在外部人员、是否存在利益输送等。此外,证监会国际司还要求古茗说明收集及储存的用户信息规模、数据收集使用情况以及上市前后个人信息保护和数据安全的安排或措施等。

按照全面加强金融监管、坚持监管“长牙带刺”的方向,存在不少同样情况的沪上阿姨,应该也会被证监会对予认真审核。

对此,业内人士而言,当下,众多茶饮品牌积极争取在短时间内打造品牌与规模效应,以在资本市场获得更高的估值,同时预期未来股票发行价的上扬。但是,从监管角度,可能会遇到更为细化的审核要求,因此沪上阿姨的IPO可能会是好事多磨。

怼叔昨天还特意发了张图给市值君,感叹:“单老板真辛苦,大年初五还在忙交表,劳碌命啊。”