【兴证固收.期债】国债期货曲线的最后一块拼图——30年国债期货征求意见稿解读

3月17日,中金所发布《关于30年期国债期货合约及相关规则向社会征求意见的通知》,30年国债期货上市步伐可能加快,国内国债期货利率曲线的最后一块拼图即将拼上。

从《征求意见稿》披露的信息来看,30年国债期货合约在合约设计上大体延续了其它品种国债期货合约的设计思路,但在部分细节上针对30年这个期限进行了调整:

后续若30年国债期货顺利上市,对于国内债市及利率衍生品市场均有较为积极的意义:

风险提示:债市波动风险,30年国债期货实际上市时间不确定

3月17日,中金所发布《关于30年期国债期货合约及相关规则向社会征求意见的通知》(下称《征求意见稿》),30年国债期货上市步伐可能加快。当前国内国债期货市场主要品种包括2年期合约(TS),5年期合约(TS),10年期合约(T)。2018年8月TS上市以后,同年年底中金所即启动30年国债期货合约仿真交易,现已经过了4年多的仿真交易测试。若后续30年国债期货(TL)顺利上市,则国内国债期货利率曲线的最后一块拼图即将拼上。

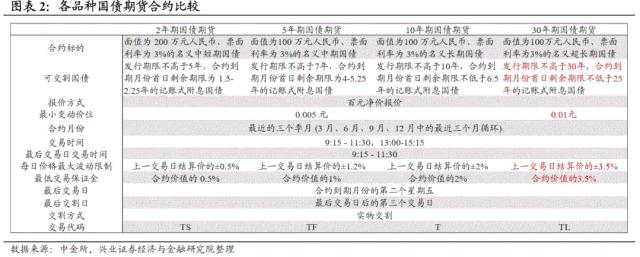

从《征求意见稿》披露的信息来看,30年国债期货合约在合约设计上大体延续了其它品种国债期货合约的设计思路,但在部分细节上针对30年这个期限进行了调整:

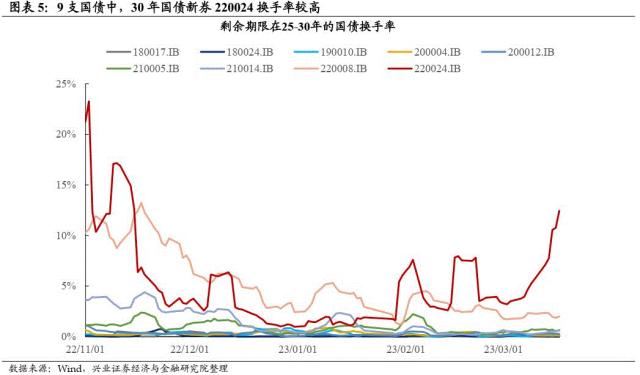

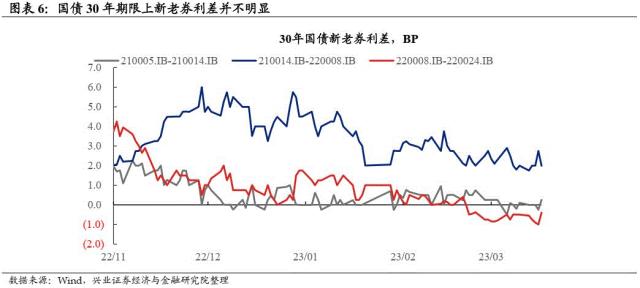

2)可交割国债设置为剩余期限在25-30年、发行期限不高于30年的国债。考虑到现券收益率高于3%,根据经验法则,高久期的券容易成为CTD券,也就是30年国债新券大概率是CTD券。本次《征求意见稿》规定30年国债期货的可交割国债为“发行期限不高于30年,合约到期月份首日剩余期限不低于25年的记账式附息国债”。基本上交割券的范围限定在30年期限的国债新券及在一定范围内的老债。我国从1998年起发行30年国债,至今共发行38支。2021年-2022年,30年国债一级发行次数稳定在12次,与2年期、5年期国债一级发行次数相同。截止2023年3月19日,已发行的30年国债现券中,剩余期限在25年以上的共有9支,存续余额总额约为1.64万亿元。9支国债中,30年国债新券220024换手率较高,成交较为活跃;其次是次新券220008,其余老券换手率相对偏低。此外国债30年期限上新老券利差并不明显,这也就意味着,考虑到现券收益率高于3%,根据经验法则,高久期的券容易成为CTD券,也就是30年国债新券大概率是CTD券。

3)《征求意见稿》针对超长期限国债久期高的特征,对30年国债期货合约的最小变动价格、每日价格最大波动限制、最低交易保证金的设置均高于其它国债期货合约品种,高于10年期国债期货的比例与久期的差距相近。根据《征求意见稿》,30年国债期货合约的最小变动价格为0.01元(高于其它国债期货品种的0.005元),每日价格最大波动限制设置为上一交易日结算价的±3.5%(其它国债期货品种则在±0.5%~±2%)波动限制高于其它国债期货品种,最低交易保证金设置为合约价值的3.5%(其它国债期货品种则在0.5%~±2%之间)。上述这些调整可能主要考虑到30年国债久期较高,同样1BP的波动对应的价格变动要高于其它期限。而30年国债期货合约的最小变动价格限制、每日价格波动限制、保证金比例大约在10年国债期货的1.75-2倍,与久期的差距相近。

后续若30年国债期货顺利上市,对于国内债市及利率衍生品市场均有较为积极的意义:

1)若30年国债期货顺利上市,这意味着超长期限国债有了利率对冲工具,是国内衍生品市场的进一步发展,也是向国际水平的进一步接轨(美国、德国等国均有30年国债期货产品)。2)若30年国债期货顺利上市,可能有助于提高超长债的流动性。当前,超长期限国债主要用于做配置和持有至到期策略,二级市场上活跃度并不高,保险机构若要大量买入超长债则更多地依赖一级市场。若30年国债期货顺利上市,则可能有助于提升超长债的流动性:一方面,除了二级市场现券交易,持有超长债的投资者也可以通过期货交割机制卖出手中的现券。另一方面,超长债的现券多头也可以通过多期货合约并进入交割来获取现券。

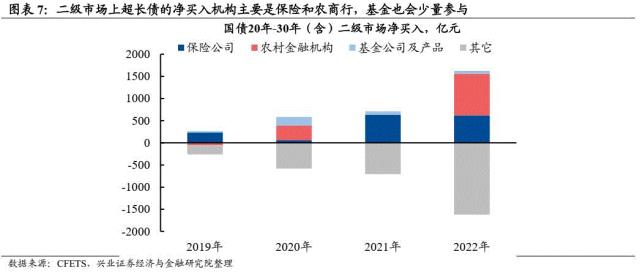

3)若30年国债期货顺利上市,可能有助于进一步丰富债市策略空间。①超长期限债券的套保策略成为可执行的策略。持有超长债的机构可以通过30年国债期货进行套期保值。二级市场上超长债的净买入机构主要是保险和农商行,基金也会少量参与。国有行、股份行等其它银行则可能主要参与超长债的一级市场。当然,股份行、城农商行可能直接参与国债期货市场存在一些难度,但也可以通过委外资金参与。保险机构虽然可以参与国债期货市场,但目前为止参与程度不深。后续随着30年国债期货上市,持有超长债的保险机构也可能也会逐渐参与国债期货衍生品市场。

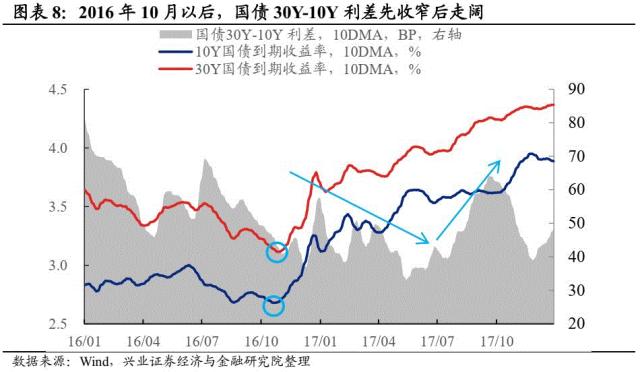

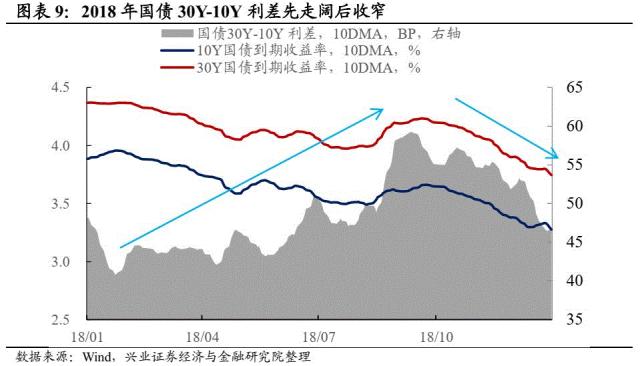

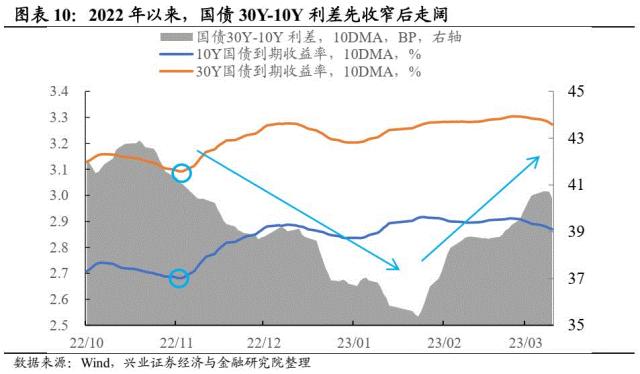

②利率债的曲线策略空间进一步打开,30Y-10Y曲线策略大有可为,蝶式策略也增加了更多的可能性。当前国债期货曲线策略主要是10Y-2Y,10Y-5Y,5Y-2Y这3个部分,30年国债期货上市会增加了30Y-10Y曲线策略的空间。我们在《30-10年国债利差规律探析_20200623》中指出,相较于30年国债,10Y国债对流动性更为敏感,而30Y国债对基本面的变化更为敏感。一般而言,债市牛转熊以及熊转牛的过程中,10Y拐点领先于30Y,牛转熊时30-10年期限利差先收窄后走阔(典型时期为2016年10月以后,2022年11月以后),而熊转牛时30-10年利差主要体现为先走阔后收窄(典型时期为2018年)。国债30Y-10Y利差的这一规律为国债期货曲线策略增加了策略空间。此外,蝶式策略除了2Y*5Y*10Y,也增加了2Y*10Y*30Y等更多的可能性。

③机构/产品的久期管理的便利性进一步提升。在控制资产组合久期的方法上,空30年国债期货可能比空10年国债期货所需的名义本金更小。类似地,在债券牛市中,投资者可以直接买入30年国债期货来实现迅速拉长久期的目的。

风险提示:债市波动风险,30年国债期货实际上市时间不确定