营收达383亿,代理产品占比91%,智飞生物的模式是啥?

转自:一度医药

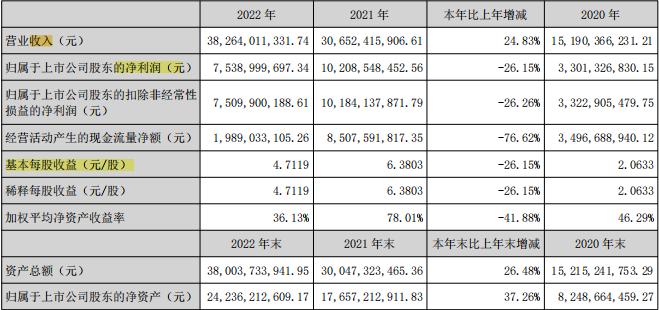

3月20日晚间,智飞生物披露年度报告,2022年实现营业收入382.64亿元,同比增长24.83%;实现净利润75.39亿元,同比下降26.15%。公司拟向全体股东每10股派发现金红利5元(含税),送红股4股(含税),以资本公积金向全体股东每10股转增1股。主要受客观因素影响,部分产品的市场需求和竞争格局发生了较大变化,销量与去年相比有明显下降。

同日万泰生物也发布2022年报,年内实现营收111.85亿元,同比增长94.51%;归母净利润为47.3亿元,同比增长134.28%,连续三年超130%高速增长。一个下降,一个连增,形成鲜明对比。(相关阅读:2022年净利超47亿,增速连续3年超130%,“疫苗之王”养成记)

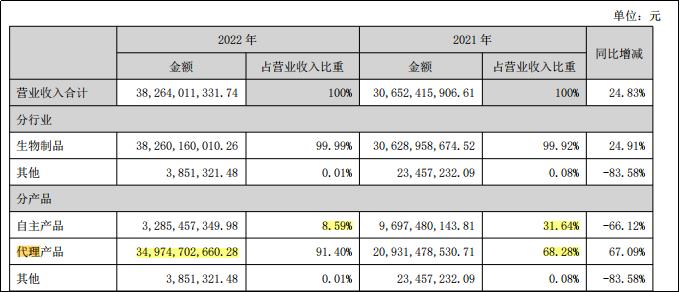

一家立足代理,一家立足自主研发,二者分别代表了当前疫苗行业的两种成功模式,呈现老势力和新生力量的新老交接场景。万泰生物凭借一招定乾坤,收入增长主要系自主研发的二价宫颈癌疫苗继续保持产销两旺。而智飞生物代理产品占据总营收高达91.4%,相比2021年(68.28%)增加23.12点,代理倚重更深,目前其代理产品包括四价、九价HPV疫苗、五价轮状疫苗、23价肺炎疫苗、灭活甲肝疫苗等,而剔除新冠后的常规自主产品营业收入仅占17.60亿元,比上年同期增长35.82%。

作为过去疫苗的超牛股,2019年-2021年,智飞生物净利润的同比增长率分别为63.05%、39.51%、209.22%。可以预见,2022及其后几年营收规模及净利润应该仍居高位,但此次净利润负增长或将成为结束高成长的标志。

1

无法甩开的强势代理

目前智飞生物共有11种产品上市在售,1种产品附条件上市,包括预防流脑、宫颈癌、肺炎、轮状病毒等传染病的疫苗产品,涵盖提供结核感染诊断、预防、治疗解决方案的药品,代理四价、九价HPV疫苗成为其收入主要来源。

报告显示,2022年度代理产品高达91.4%占比,比21年不降反增,这是由其历史定位使然。

在其代理产品中,最为关注的是其独家代理的默沙东HPV疫苗。报告期内,四价HPV疫苗批签发1402.84万支,同比增长59.37%;九价HPV疫苗批签发1547.72万支,同比增长51.65%。

当然这也是国内只有万泰、沃森等极少数企业供应的市场短缺,给代理留下的垄断、先发机会。

就在今年1月份,智飞生物与默沙东续签了HPV疫苗等经销协议,涉及的基础采购额超1000亿元。2023年下半年214.06亿元、2024年326.26亿元、2025年260.33亿元、2026年178.92亿元。三年半HPV疫苗合计基础采购总额高达979.57亿元。未来一两年内,默沙东四价及九价HPV疫苗将向中国大幅增加供应量。与上次相比,新协议约定基础采购计划总金额增加超过700亿元,增幅超两倍,代理路上越走越远。

智飞生物的产品稀缺性,较万泰或许在市场效果上更胜一筹,而在本质上却有着巨大落差。

尽管HPV疫苗未来仍有较大扩容空间,存量市场待提升的渗透率,横展至男性市场,扩龄至9-45岁,升价增量空间等等,

但是随着时间不断推移,预计至2025年万泰、沃森、瑞科、康乐卫士等国产多价HPV疫苗井喷式出现,留给智飞的时间并不从容,届时智飞生物将承压,市场受挤压。现阶段,凭借28%低毛利,默沙东产品使其稳住市场份额,其本身需尽快完成自主产品地位替代或充分利用代理经验开辟第二条代理线。

2

自主产品,发展几何?

在自主产品方面,目前智飞生物共有7款产品在售。包括ACYW135多糖疫苗、AC结合疫苗、Hib疫苗和AC多糖疫苗等,财报显示自主产品实现销售32.85亿元,同比下降66.12%,其中扣除新冠疫苗的常规自主产品实现营业收入17.60亿元,同比增长35.82%。

说明智飞生物已在逐步削去新冠疫苗热度的扰动,自主产品持续培育中。

从2022年批签发数据来看,智飞生物自主产品AC多糖疫苗增长最快,同比增长381.23%,全年批签发量达到107.36万支;AC结合疫苗批签发685.68万支,同比增长77.31%;ACYW135多糖疫苗和Hib疫苗的批签发量同比均有所下降。

报告期内智克威得(重组新型冠状病毒蛋白疫苗)是首个获批序贯加强疫苗,全球首个获批使用的重组新冠蛋白疫苗,期间通过重组蛋白、mRNA等多种技术路径,基于mRNA技术开发的广谱新冠疫苗及新冠流感联合疫苗等等产品优势和服务确实有让智飞生物获得良好口碑,但稀缺性带来的放量并非可观。

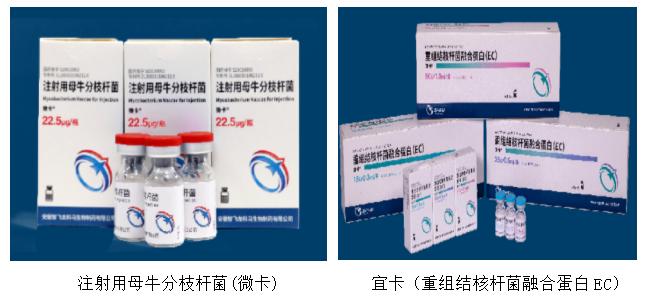

年报显示,微卡和宜卡两款产品已在全国超90%的省级单位中标挂网,期内WHO推荐宜卡用于诊断结核感染,国内唯一。今年1月份宜卡纳入国家医保目录,有望释放产量,潜在增量极高。微卡是全球首个用于LTBI人群预防发病的免疫制剂,两款产品共建结核感染“筛查-预防-治疗”体系,为结核潜伏感染筛查和预防性治疗提供较优选择。

相较于代理产品的低毛利,智飞生物的自主产品86.48%,与万泰90疫苗产品93.89%同样接受疫情褪去的影响,有着优和良的差距,还需努力靠齐。事实上,2022年度智飞生物研发投入11.13亿元,约占自主产品收入的33.89%,较上年同期增长36.78%;研发人员数量进一步提升至807人,较上年同期增长42.58%。

在研项目上,目前智飞生物自主研发项目共计28项,其中23价肺炎疫苗已申报上市,冻干人用狂犬病疫苗(MRC-5细胞)、四价流感病毒裂解疫苗、流感病毒裂解疫苗已完成临床,将进入注册申报阶段;15价肺炎球菌结合疫苗、冻干人用狂犬病疫苗(Vero细胞)、福氏宋内氏痢疾双价结合疫苗等疫苗已进入临床三期。这些品种有望在未来几年逐渐上市,进一步丰富公司自主产品梯队。而同时期万泰20价肺炎疫苗已获得伦理批件,正启动受试者招募工作。

结语

当前,全球疫苗行业已迈入高速发展时期,全球人用疫苗市场规模预计2030年达1,310亿美元,届时国内疫苗市场也将突破破3400亿元;当前人均支出仅为7.1美元,参照美国为59.5美元,发展潜力巨大。

智飞生物作为其中一员,以代理发家,充分把握市场和技术。基于多糖和多糖蛋白结合、灭活技术等平台,正推动PCV15、MCV4、痢疾疫苗等产品,强化mRNA、多联多价的技术储备。有代理产品的市场牵制等待,积极培育宜卡微卡等自主产品,未来确实可成为一支生力军。

同时呢对比万泰、沃森生物们,所具备的多项独特、首创、唯一性产生的竞争垄断力,代理的竞争垄断力有着天然的劣势,排国内性,抑制细分领域的国际开拓力,仅仅只是站脚国内市场,一方是持续全方位协同成长,一方是持续倚重,局部成长。

因此以智飞生物为代表的代理性企业,需部署长远规划,充分借助历史窗口,完成自主产品,当然智飞也可选择一种专业代理模式,只要以对行业的贡献来论处。

声明:本文仅供参考,不构成任何投资建议。信息如有疏漏,欢迎补充。

参考资料:

1.智飞生物官网

2.智飞、万泰生物2022年报。

作者:郑培闵

主编:Mars