瑞信被收购,大股东沙特亏损超80%还不是最惨的,这些人血本无归

当地时间周一(3月20日),瑞信银行最大股东沙特国家银行证实,其在瑞士信贷的投资损失了约80%,超过10亿美元。

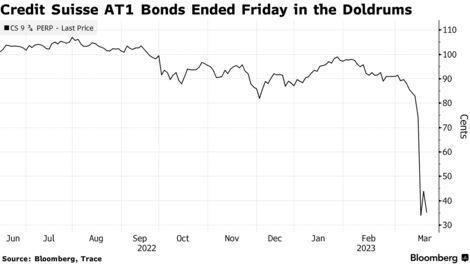

然而,相比于四折贱卖股票的瑞信股东们,手持约172亿美元的瑞信额外一级资本(AT1)债券持有者无疑更“倒霉”。在瑞信被收购后,他们手中的债券一夕之间化为“废纸”,成为本轮欧美银行业风暴中真正“血本无归”的人。

↑3月19日,瑞士联邦委员会召开新闻发布会,确认瑞士第一大银行瑞银集团将收购陷入危机的瑞士第二大银行集团瑞士信贷银行图据ICphoto

当地时间19日,在瑞银同意收购瑞信后,瑞士金融市场监管局(FINMA)表示,“政府的特别支持措施将触发瑞信AT1债券约160亿瑞郎(约合172亿美元)的名义价值被完全减记,从而增强该行的核心资本。”

与此同时,该行的股东们将能拿回共计约30亿瑞士法郎的投资,这引发了债券持有人的不满。

“绑着手榴弹的高收益投资”

AT1债券是应急可转换债券(CoCoBonds)中的一种,诞生于2008年金融海啸后,以满足2010年出台的巴塞尔协定III(BaselIII)中提高对银行的资本要求。

不过,此类债券通常又被称为“绑着手榴弹的高收益投资”。作为欧洲债务危机的“遗产”,它们是最低级别的银行债务,在经济景气时回报丰厚,但在银行陷入困境时则会“首当其冲”。根据规定,如果银行业务大幅下滑,可以减记其CoCo债券债务。债券持有人要么获得银行不断下跌的股票,要么就像瑞信一样,“一分钱都拿不到”。

这种机制被称为“内部纾困”,因为最终损失的是债券持有人,而不是纳税人。然而,在通常的减记情况下,债券等债务持有人在债权等级上的地位高于股东。这意味着,在AT1债券面临亏损之前,银行股东应首先受到冲击,瑞信在此前的一份投资者报告中也提及了这一点。

然而,在此次收购中,160亿瑞士法郎的AT1债券债务被“一夜清零”的同时,根据救助协议条款,瑞银将以每股0.76瑞士法郎向瑞信银行的股东们支付近30亿瑞士法郎,这也是许多AT1债券持有人感到愤怒不已的原因。

Aquila资产管理公司投资组合经理帕特里克·考夫曼说,“这将对AT1市场造成全面打击。”考夫曼认为,这些资金应该流向AT1债券持有者,而不是留给银行股东,“资本结构中的优先地位需要得到尊重。”

根据彭博社的数据,太平洋投资管理公司、景顺投资有限公司和蓝湾基金管理有限公司等全球知名资产管理公司都持有瑞信银行的AT1债券。据路透社报道,一些债券持有人正在考虑采取法律行动。美国奎因·伊曼纽尔律师事务所表示,该事务所正在与多名瑞信AT1债券持有人讨论“在瑞银和瑞信宣布合并后,他们可能采取的法律行动”。

不过,也有分析人士指出,瑞信的CoCo债券完全达到了“最初的设计目的”,即将所有债务风险从银行转移到债券持有人身上。

DBRS晨星公司金融机构全球主管伊丽莎白·鲁德曼在接受采访时表示,瑞士政府的举措本不应令人震惊。“AT1债券是用来吸收亏损的,所以这并不奇怪,”她说。“他们做了他们应该做的事。”

欧洲监管机构紧急出面灭火

对于欧洲2750亿美元的AT1债券市场而言,这是迄今为止遭遇的最大亏损。在此之前,唯一一次此类减记发生在2017年,当时西班牙大众银行被西班牙桑坦德银行以1欧元的价格收购后,西班牙大众银行次级债券持有人遭受了13.5亿欧元的损失。

耶鲁大学管理学院高级研究员史蒂文·凯利表示,这次亏损将促使CoCo债券人们“意识到这些东西是如何运作的”。沃顿商学院教授理查德·赫林表示,CoCo债券市场或将遭遇“打压”,令银行“在未来一段时间”更难发行新债券。

但除了CoCo债券市场之外,可能不会产生太大的影响。赫林称,这些债券通常由投资组合多元化程度较高的机构持有,因此损失不太可能产生重大溢出效应。但如果瑞信的CoCo债券评级下调更广泛地动摇了对储户等其他类型银行债券持有人的信心,“这可能引发挤兑,并像我们现在看到的那样进一步蔓延,”凯利说道,“这会让银行的日子更不好过。”

在瑞信宣布将AT1债务“清零”后,德意志银行、奥地利奥合国际银行和法国巴黎银行发行的永久债券周一均下跌逾10点。其中,德意志银行债券更是创下有史以来最大单日跌幅。大多数其他欧洲银行的AT1债券也跌至历史低点。高盛首席信贷策略师卡鲁伊表示,此次抛售是“对一个令很多人感到意外的结果的下意识反应”。但从长期来看,需求可能遭到永久性破坏。

欧盟银行业监管机构急忙出面安抚投资者,称“瑞士的安排是个例外”,如果在其职权范围内出现类似情况,他们将采取不同的做法。虽然他们对瑞士当局为解决问题而采取的措施表示欢迎,但“陷入困境的银行的股东和债权人应该承担损失”。

英国央行也发声称,英国“有明确的法定命令”,详细说明哪些股东和债权人将承担损失。其声明指出,AT1债券的“排名领先”于股权投资,并补充称,他们在硅谷银行英国分公司平仓的过程中遵循了这一流程原则。

红星新闻记者徐缓

编辑郭宇