马可波罗IPO申请前的资金动向:分红与募资的双重策略

系列文章:①鲜活饮品 ②环亚科技 ③福华化学 ④红东方 ⑤恒达智控 ⑥新特能源 ⑦华联医疗 ⑧丘钛微 ⑨胜华波 ⑩ 毅兴智能 ⑪延安医药 ⑫宝众宝达 ⑬威邦运动 ⑭大牧人 ⑮欣兴工具 ⑯马可波罗 ⑰南航物流 ⑱英特派 ⑲嘉立创 ⑳人本股份

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

近日,证监会表示,严禁以“圈钱”为目的盲目谋求上市、过度融资,严密关注拟上市企业是否存在上市前突击“清仓式”分红等情形。

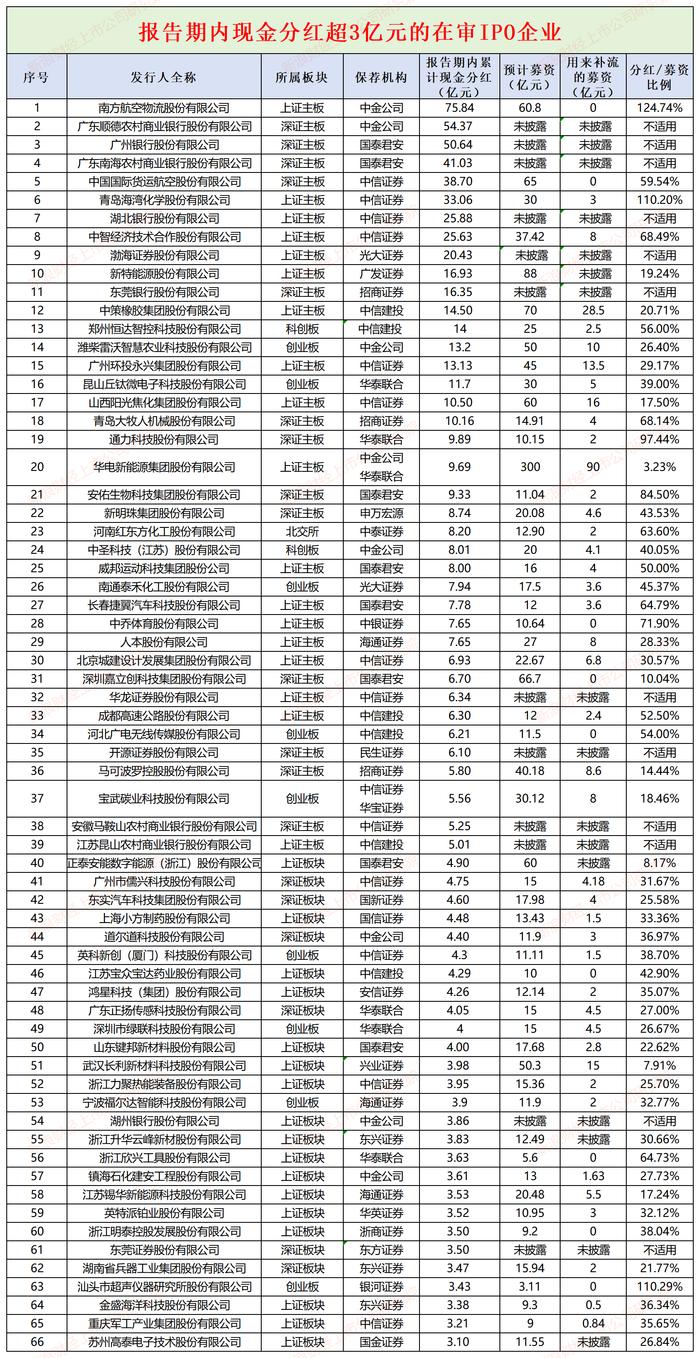

梳理排队的643家IPO企业(以受理为标准,不包含已上市、已终止的企业,截止日为2024年3月18日)后发现,报告期内现金分红金额超过3亿元的企业有66家,占排队企业总数量的比例约10%;分红额超过10亿元的企业有17家,南航物流以75.84亿元高居榜首。

其中值得关注的是马可波罗,其完美阐释了什么叫突击分红,在坏账缠身的情况下仍在IPO申报前两个月分红5亿元,而报告期其他年度合计分红0.8亿元。此外,马可波罗与实控人控制的唯美装饰之间的关联交易较多,业务独立性存疑,尤其是一笔疑似与恒大坏账相关6.68亿元的关联交易,马可波罗在甩掉包袱的同时赚得4亿多元的收益。

申报IPO前两个月突击分红 关联交易公允性存疑

招股书显示,马可波罗的主营业务是建筑陶瓷的研发、生产和销售,主要拥有“马可波罗瓷砖”、“唯美L&D陶瓷”两大自有品牌。

2022年5月,马可波罗递交主板IPO申请。而就在2022年3月,也就是冲刺IPO前两个月,马可波罗突击分红5亿元。

而在2019-2021年,马可波罗合计仅分红0.8亿元。从金额变化之大、距离申报IPO的时间点综合分析,马可波罗属于典型的突击分红。

除了突击分红,马可波罗与其实控人黄建平之间的关联交易也堪称神作。首先是马可波罗收购实控人旗下一系列公司,扩大净利润规模,这对上市获得高估值十分有利。其次是马可波罗将一笔金额很大的坏账转让给关联方,获得4.23亿元的权益性收益。

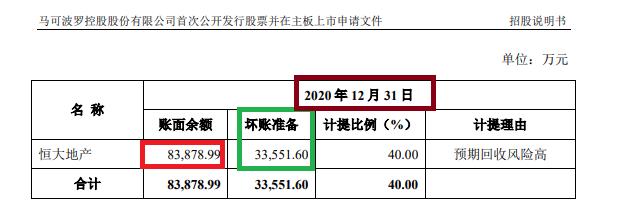

招股书显示,马可波罗2021年以持有的对地产公司66,761.79万元应收账款及应收票据对应的债权转让给唯美装饰及其关联方,转让价格66,761.79万元与账面净值16,370.13万元的差异税后净额42,371.28万元,视作权益性交易于发生时确认资本公积增加。

试问,6.68亿元的应收款项是哪家地产公司的坏账?招股书显示,马可波罗2020年年末应收款超过6.68亿元的只有恒大地产一家。并且,42,371.28万元的差额,与马可波罗对恒大应收款项计提的坏账损失相差不多。

2021年,恒大的债务危机已经开始显现,马可波罗也对恒大的应收款计提80%的坏账损失。将大部分坏账转让给关联方,少计提坏账损失还获得4.23亿元的收益,马可波罗与其实控人的操作堪称神奇,但交易价格的公允性明显存疑。

投资者需要注意的是,关联交易的公允性是IPO的审核红线,将并且马可波罗6.68亿元的关联交易金额以及产生的4.23亿元收益,金额都不低。

2019年-2021年,马可波罗还向唯美装饰采购和销售商品,采购金额分别为2.53亿元、2.95亿元、1.17亿元;销售金额分别为10.72亿元(第一大客户)、6.48亿元(第二大客户)、0。

马可波罗唯美装饰2021年的关联交易降为0,主要是规避同业竞争。

不仅与唯美装饰有关联购销,马可波罗还代唯美装饰及其关联公司向外部单位收取利息收入4659.39万元(2020年度),视作权益性交易计入资本公积。此外,双方有大量资金拆借,唯美装饰2019年、2020年分别拆入8.61亿元、16.51亿元。更有意思的是,唯美装饰等关联方还替马可波罗代付薪酬、费用,2019-2021年代付金额分别合计2.39亿元。

综上,马可波罗与其实控人黄建平控制的唯美装饰,似乎没有太清晰的界限,尤其是唯美装饰曾销售与马可波罗一样的产品——瓷砖。可见,马可波罗业务独立性有待提高,是否符合IPO条件有待考证。

对恒大坏账计提比例在同行中最低

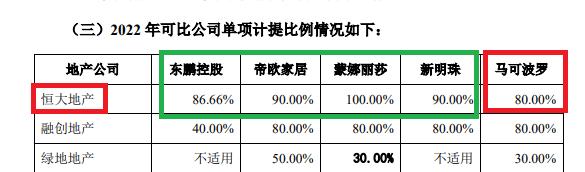

除了关联交易公允性存疑,马可波罗2022年对恒大坏账的计提比例也最为激进。

申报材料显示,马可波罗2022年对恒大地产的坏账计提比例为80%,同行可比公司东鹏控股、帝欧家居、蒙娜丽莎、新明珠的计提比例分别为86.66%、90%、100%、90.00%。

事实上,马可波罗不仅在恒大地产上积累了大量坏账,其在阳光城、融创、时代地产等房地产商上面踩雷。

2020-2022年各年末,马可波罗公司应收账款余额分别为24.75亿元、28.63亿元、28.17亿元、坏账准备余额分别为3.08亿元、6.19亿元、7.9亿元;其他应收款坏账准备金额分别为2.56亿元、1.06亿元、2.35亿元。由此可见,马可波罗坏账缠身。在这种情况下,公司IPO前仍突击分红5亿元。

此次IPO,马可波罗计划募资40亿元,其中8.6亿元用于补充流动资金。先突击分红5亿元后再巨额募资补流,合理性有待商榷。