AMINA银行高管:我们处于周期的哪个位置以及如何参与?

作者:AMINA银行投资解决方案主管GregoryMall,CoinDesk;编译:邓通,金色财经

在主要由比特币引领的加密货币大幅上涨之后,可以公平地说,美国1月份比特币现货ETF的批准改变了游戏规则。自1月10日以来,加密货币总市值已从1.5万亿美元飙升至2.4万亿美元,增长了60%。尽管如此,加密货币仍然是一种新兴的利基资产类别——其规模仅为黄金的一小部分(10%),并且小于微软(3.1万亿美元)。

许多反对者预测,ETF的批准将是典型的“买谣言、卖事实”的情况。但是,考虑到价格的大幅上涨,这与事实相差甚远。

现在最紧迫的问题是:加密货币的未来方向是什么?

仅美国ETF就吸引了约190亿美元的资金流入。包括所有ETP在内,今年迄今的数字明显更高。BlackrockIBITETF是资产规模最快达到100亿美元的ETF。自2020年以来,在短短两个月内,该ETF积累的比特币数量就超过了Microstrategy。

这些大量资金流入造成了供需失衡,从而提高了相关资产的价格。仅美国的比特币ETF就占所有流通比特币的4%左右。除此之外,大约29%的比特币供应已经五年多没有被触及,或者可能永远消失,这些ETF现在代表了重要的需求来源。

一旦比特币减半发生在四月中旬,当前的供需动态可能会加剧。就像传统世界中预先宣布的公司行动一样,该事件不应产生任何价格影响。然而,如果以过去的经验为参考的话,减半周期已经成为价格上涨的心理催化剂,不仅引发了比特币的反弹,也引发了山寨币市场的反弹。

流入ETF的大部分资金来自机构投资者,而散户投资者则更喜欢直接购买代币。这可能是本轮反弹仍能持续的一个关键原因。与散户投资者不同,机构投资者往往拥有较长的投资期限,并且不太可能在市场调整时出售其所有ETF持仓。虽然他们会不时进行系统性的再平衡,但与散户投资者相比,他们更不容易受到日常波动的影响。

从这个意义上说,机构的到来可能会整体降低该资产类别的波动性,使该资产类别更加融入传统金融体系。这仍然是一个缓慢而渐进的过程,虽然比特币ETF无疑是一种催化剂,但它不足以让整个资产类别成为主流。

尽管加密生态系统拥有丰富的应用程序,包括支付、结算、做市、借贷、游戏、元宇宙、物流、艺术、版权执法等用例,但似乎大多数用例仍然是无论是早期阶段还是专注于利基目标群体。为了使加密货币成为主流,需要出现更多的现实世界用途,不仅要影响精通技术的问题或用户群体,还要为我们的日常生活提供切实的创新。

从谷歌趋势来看,“加密货币”或“比特币”等术语的搜索结果在最近几周有所增加,但与2021年上一次牛市的峰值仍有很大差距。此外,最近的反弹主要是比特币和以太坊。山寨币尚未迎来辉煌时刻,其中大多数交易价格仅为2021年11月历史高点的一小部分。比特币的主导地位仍徘徊在50%左右。一般来说,在周期的后期阶段,山寨币的表现往往优于比特币和以太坊。鉴于有利的宏观经济条件,这次反弹似乎仍有一定的空间。

图1–比特币的主导地位和减半

从风险/回报的角度来看,加密货币似乎可以与早期风险投资相比较。鉴于世界上有超过9,000种加密货币,可以肯定地认为,其中相对较少的加密货币将对我们的日常生活产生深远的经济影响,从而证明长期投资是合理的。

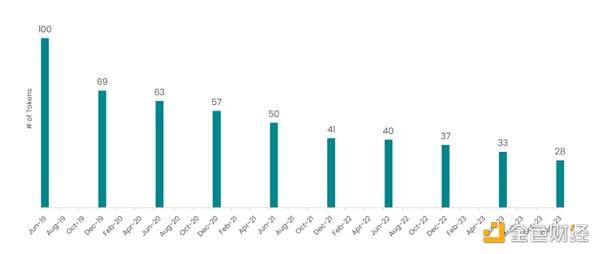

在图1中,我们显示了2019年6月排名前100的代币中,有多少代币随着时间的推移一直保持在排行榜上的位置。这些数字发人深省。以类似的方式,互联网泡沫表明挑选赢家是多么困难。谁会想到亚马逊和谷歌会在20世纪90年代末成为行业内的主导公司?

图2–2019年6月排名前100的代币中有多少随着时间的推移仍保持在前100名?

避免过度集中押注并避免追逐短视趋势的一种方法是长期投资广泛多元化的买入并持有指数。在花费了大量时间进行指数设计后,我们可以看到,定量和定性纳入标准的结合,再加上smart-beta加权方法,可以在整个市场周期中提供最佳结果。

同样,自上世纪90年代末以来,已经没有多少成长型股票选择者的表现超过了纳斯达克指数,很难想象,从长远来看,个人代币选择者或自由支配的市场计时器会超过一个严格设计的指数。