【国信电子|继续推荐东山精密】持续推进降本增效,21年业绩稳健增长

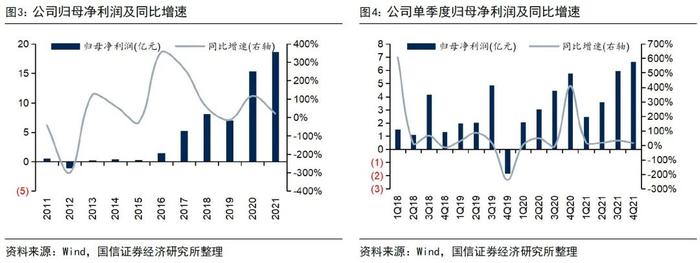

2021年营收同比增长13.2%,归母净利润同比增长21.7%,业绩稳健增长

公司发布年报,21年营收317.93亿元(YoY+13.2%),归母净利润18.62亿元(YoY+21.7%);其中4Q21营收99.86亿元(YoY+1.5%),归母净利润6.64亿元(YoY+15.7%)。21年业绩稳健增长得益于:1)FPC软板保持与核心客户的深入合作,同时积极推进VR/AR、新能源等新兴业务的拓展;2)PCB硬板克服限电、原材料涨价等不利影响,充分挖掘内部潜力取得突破性经营成果;3)深入开展对标管理、降本增效等工作,不断优化资本结构、债务结构。

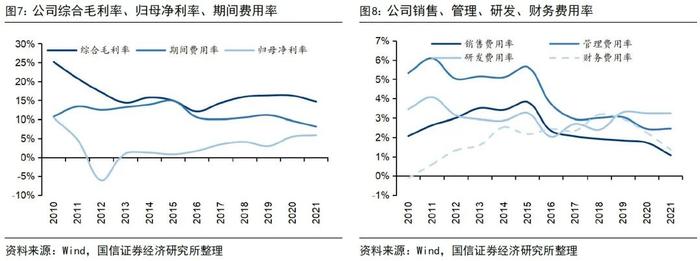

持续推进降本增效,21年净利率提升0.41pct,资产负债率下降3.53pct

公司21年毛利率14.67%(YoY-1.59pct),同比下降主要系:1)1.9亿元运费从销售费用调整至营业成本;2)原材料价格上涨、人民币汇率升值、阶段性限电等不利因素冲击。在此背景下,公司21年净利率仍同比提升0.41pct至5.86%,得益于公司持续推进降本增效,通过优化组织架构、严控非必要资本开支、加强预算管理等措施实现财务指标持续优化,21年公司期间费用率同比下降1.51pct至8.14%,资产负债率同比下降3.53pct至61.34%。

2021年Multek营收同比增长43.9%,新能源汽车行业营收同比增长120%

分业务来看,21年PCB营收204.95亿元(YoY+9.2%),毛利率15.5%(YoY-1.5pct),其中FPC软板(MFLEX)营收157.2亿元(YoY+1.7%),PCB硬板(Multek)营收47.8亿元(YoY+43.9%)。21年触控面板和LCM营收51.6亿元(YoY+26.1%),毛利率8.2%(YoY-4.2pct);LED营收26.0亿元(YoY+20.4%),毛利率18.3%(YoY+4.0pct);精密组件营收34.3亿元(YoY+14.5%),毛利率15.4%(YoY-2.0pct)。此外,21年公司新能源汽车行业营收同比增长120%,公司成立NE战略部门,积极寻求产品在新能源汽车市场的应用和突破。

投资建议:目标价23.40-24.09元,维持“买入”评级

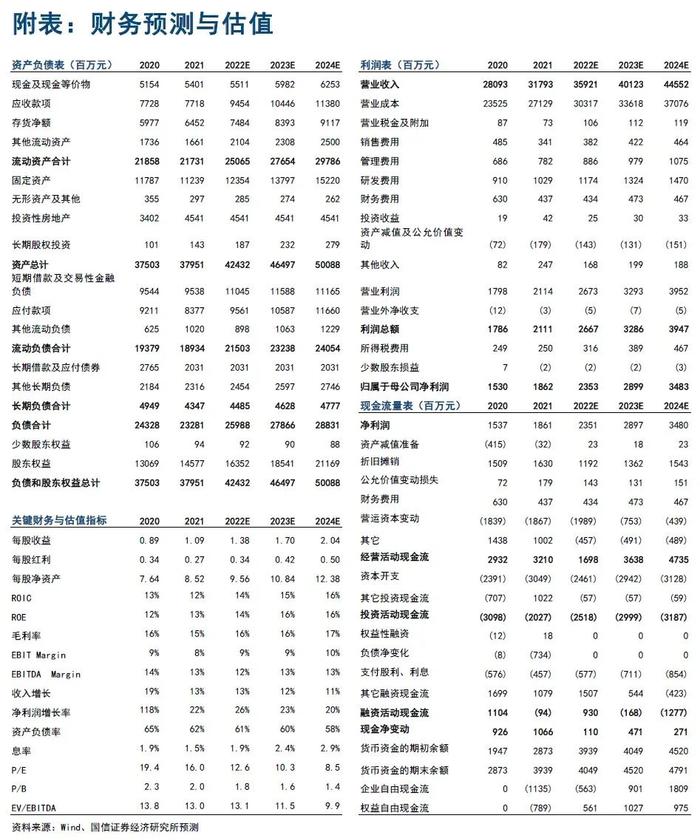

我们看好公司FPC软板业务聚焦苹果份额提升,同时积极拓展智能穿戴、汽车新客户,看好PCB硬板业务紧抓汽车电动化和服务器升级换代的市场机遇。我们预计公司22-24年营收同比增长13.0%/11.7%/11.0%至359.21/401.23/445.52亿元,归母净利润同比增长26.4%/23.2%/20.1%至23.53/28.99/34.83亿元。参考2022年可比公司Wind一致预期均值17.7倍PE估值,我们给予公司2022年17-17.5倍预期PE,对应目标价23.40-24.09元,维持“买入”评级。

新业务开拓不及预期;对苹果客户存在较高依赖;国际贸易风险。

投资建议:我们看好公司FPC软板聚焦苹果份额提升,同时积极拓展智能穿戴、汽车新客户,看好PCB硬板紧抓汽车电动化和服务器升级换代的市场机遇。我们预计公司22-24年营收同比增长13.0%/11.7%/11.0%至359.21/401.23/445.52亿元,归母净利润同比增长26.4%/23.2%/20.1%至23.53/28.99/34.83亿元。参考2022年可比公司Wind一致预期均值17.7倍PE估值,我们给予公司2022年17-17.5倍预期PE,对应目标价23.40-24.09元,维持“买入”评级。

国信电子团队

胡剑:电子行业首席分析师,复旦大学电子系学士,复旦大学世界经济系硕士,法国EDHEC商学院交换生。2021年8月加入国信研究所,之前任华泰研究所消费电子行业首席,2018年第一财经最佳分析师电子行业第3名,2019年证券时报金翼奖分析师电子行业第2名,2019年IIChina科技行业入围,2019年新浪财经金麒麟新锐分析师电子行业第1名,2020年IIChina科技行业第2名。

胡慧:电子行业高级分析师,上海财经大学会计学士,北京大学物理博士,CPA、CFA,发表多篇SCI论文,并获得1项国家发明专利,2021年8月加入国信研究所,之前任华金研究所电子组长,主要覆盖半导体板块。

周靖翔:电子行业资深分析师,美国犹他大学计算机工程硕士学位,电子工程学士学位,应用数学学士学位。2021年10月加入国信研究所,拥有5年半导体行业研发经验,曾先后就职于中芯国际和华为海思,参与多项国内领先半导体工艺开发及全球领先SoC芯片开发项目。

作者保证报告所采用的数据均来自合规渠道,分析逻辑基于本人的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

本报告仅供参考之用,不构成出售或购买证券或其他投资标的要约或邀请。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险,我公司及雇员对投资者使用本报告及其内容而造成的一切后果不承担任何法律责任。

本公司具备中国证监会核准的证券投资咨询业务资格。证券投资咨询业务是指取得监管部门颁发的相关资格的机构及其咨询人员为证券投资者或客户提供证券投资的相关信息、分析、预测或建议,并直接或间接收取服务费用的活动。