3月产寿险负债端向好表现逐步兑现——图说2023年3月上市险企保费数据及投资建议

俄乌冲突延宕已超过一年,尚未看到和平曙光,其外溢效应对欧洲乃至全球政治经济均造成巨大影响,持续牵动市场神经。国际方面,美国公布3月最新通胀数据。其中CPI同比+5.0%,环比+0.1%,均低于市场预期;核心CPI同比+5.6%,环比+0.4%,均符合市场预期。美国就业市场的韧性下滑,或将为核心通胀提供支撑,考虑到后续能源价格的可能波动,美联储去通胀进程不确定性仍存,市场5月或将继续加息25bp。国内方面,国家统计局公布一季度GDP数据,GDP增长4.5%,环比Q4增长2.2%,市场预期明显改善,经济运行开局良好。3月社融和信贷总量上进一步改善,居民新增存款同比继续多增,“超额储蓄”还在进一步累积,企业贷款需求明显回升。3月CPI同比增速继续下行,低于市场预期。核心CPI的拖累在于汽车行业价格战打响,交通工具项目环比大跌;房地产周期仍在低位运行,就业形势疲弱在一定程度上制约居住服务价格的上行,使其表现弱于季节性规律。

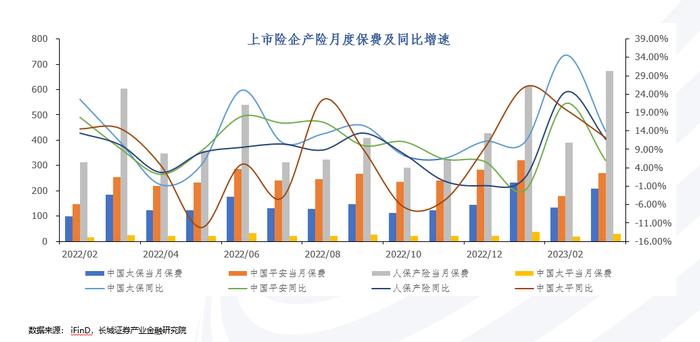

寿险方面:3月主要上市险企寿险保费呈现恢复性增长,其中中国平安、中国人寿保费增速领跑行业,或受“开门红”推动新单发力及银保渠道驱动。累计保费增速为:中国平安(+5.63%)>中国人寿(+3.87%)>中国太平(0.78%)>新华保险(-0.18%)>中国人保(-0.56%)>中国太保(-2.55%),太保寿险3月月度增速转正。

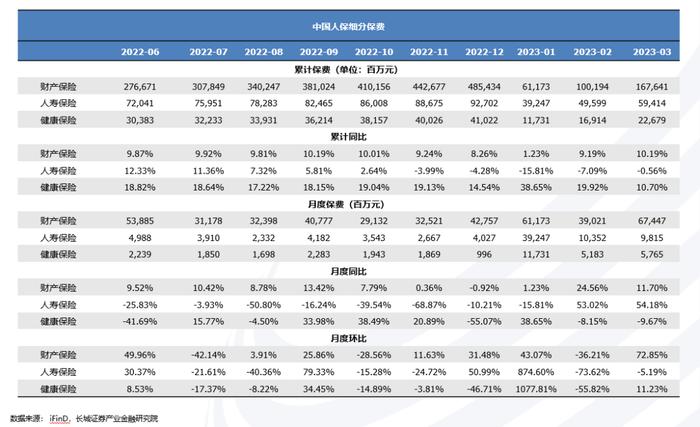

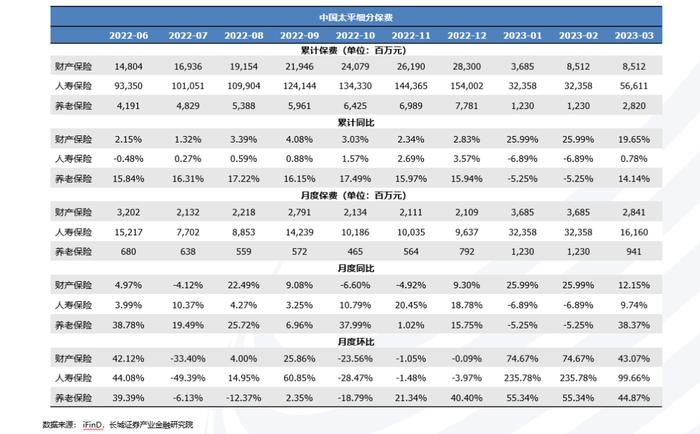

产险方面:2023年3月,乘用车共销售201.7万辆,环比增长22%,同比增长8.2%。中国太平产险3月保费累计同比增加+19.65%,行业居首;太保产险以同比+16.76%的增速紧随其后,主要得益于非车业务的强力拉动;中国人保产险3月保费累计同比+10.19%,其中农险(同比+23.2%)和信用保证保险(同比+26.7%)继续保持较高增速,企财险、责任险和货运险低增长;中国平安产险3月保费累计同比+5.40%,或受信用保险清理影响。

政策方面:银保监会密集约谈各大寿险公司,摸底调研保司负债及收益情况,引导行业在长期利率下行的背景下强化负债端风险管理。业内达成共识,将下调责任准备金评估利率,降低保司负债端成本,防止利差损。

2023Q1以来,A股上市险企寿险公司转型已有明显成效,消极因素也在逐步释放,1月保费表现不佳,主要是基于春节+疫情特殊时期影响,整体符合市场预期。2、3月保险负债端上市险企寿险保费呈现恢复性增长,平安寿、国寿保费收入增速显著改善。往后看疫情冲击减弱,代理人增员、展业及保险销售有望逐步恢复常态,预计Q1NBV增速在低基数+新单增长带动下由负转正。平安2022年业绩发布会上管理层表示,平安寿NBV在2023年2月增速同比转正,且3月继续保持正增长势头;其他上市险企管理层对Q1寿险负债端表现保持乐观。保险估值修复逻辑将切换到负债端,负债端向好表现逐步兑现,有助于刺激股价上行。

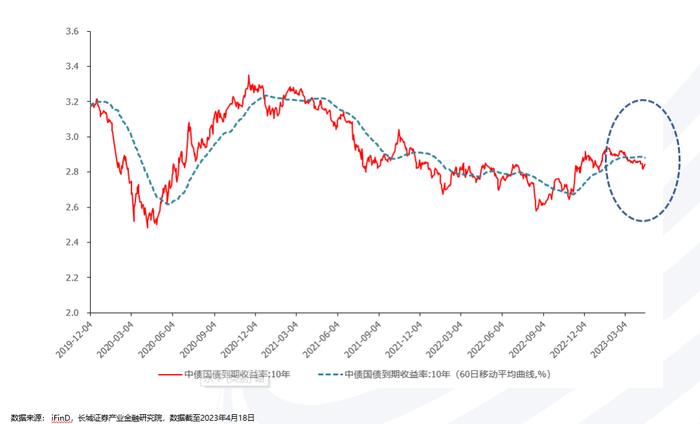

目前10年期中债国债到期收益率调整至2.83%附近,长期趋势向好。从交易层面看,当前保险板块估值仍处于历史较低水平,PEV处于0.33-0.64倍,在A股整体震荡轮动背景下,困境反转、超跌及高股息板块呈现补涨特征。未来养老和健康产业将成为重要营收和利润来源,注重康养产业布局险企有望长期受益;财险板块景气度提升,建议重点关注。

个股角度,重点推荐中国太保(“长航行动”效果凸显,产险增速强劲),中国人寿(“开门红”预收领先、业绩增速稳健,纯寿险标的公司对权益市场及利率变化弹性较大),中国平安(地产风险敞口收敛有望提振投资端,Q1寿险保费增速领跑行业,预计Q1NBV增速正增长),中国财险(增速强劲,COR改善超预期,估值被低估),建议关注新华保险。

风险提示:中美摩擦加剧风险;中美利差持续倒挂风险;地缘政治风险;宏观经济下行风险;恒大事件等处理不及预期风险;股市系统性下跌风险;监管趋严风险。

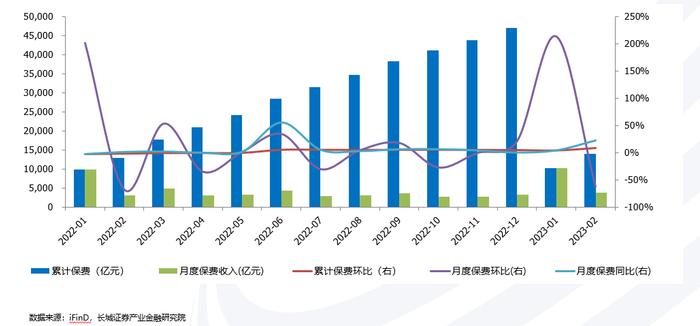

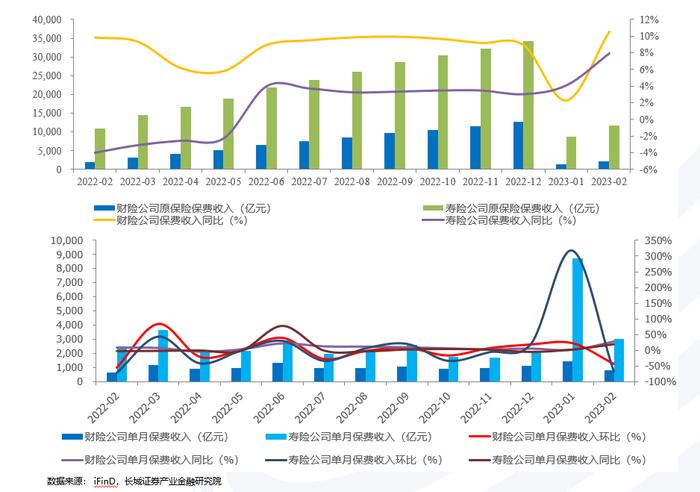

行业2月累计保费收入、月度保费收入显著提升

2023年2月保险行业累计原保险保费收入14,045.73亿元,同比+8.37%(前1月为+3.86%)。人身险公司原保险保费收入11,775.53亿元,同比+7.96%(前1月为+4.12%);产险公司原保险保费收入2,270.20亿元,同比+10.51%(前1月为+2.29%)。

2月月度保费收入为3875.13亿元,同比+22.29%(1月为+3.86%),环比-61.90%(1月为+212.66%),寿险公司单月保费同比、环比增速分别为+20.74%(1月为+4.12%)、-65.15%(1月为+318.60%),产险公司单月同比、环比增速分别为+28.32%(1月为+2.29%)、-42.17%(1月为+23.27%)。

2月寿险呈现恢复性增长、产险景气度提升

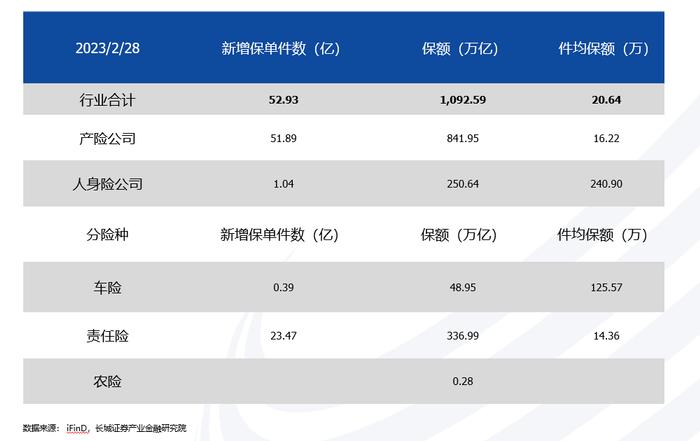

2023年2月各险类新增风险保障金额和保单件数

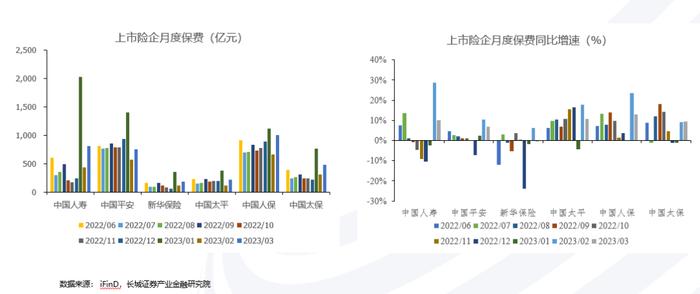

截至2023年3月31日,上市公司保费收入及增速情况

上市险企3月月度保费增速维持高位

从上市保险公司3月保费情况来看,2023年1月-2023年3月国寿、平安、新华、太保、人保月度保费增速分别为-2.46%/28.82%/10.16%(749.16%/-78.33%/85.62%),2.40%/10.51%/6.72%(49.95%/-59.05%/30.82%),-1.92%/6.24%/-0.47%(454.18%/-68.24%/64.87%),-1.17%/8.96%/9.38%(240.87%/-59.93%/57.64%),-0.07%/23.57%/12.92%(39.50%/-42.31%/47.90%),重点上市公司保费增速基本优于行业水平。

#增速表示为:同比增速2023年1月/2023年2月/2023年3月(环比增速2023年1月/2023年2月/2023年3月),下列财险及寿险情况格式相同。

主要上市险企:3月单月保费增速高位有所回落

1)保费规模方面,中国人保位列第一,当月保费收入999.41亿元,中国人寿、中国平安分列二、三位,当月保费收入分别为813.00亿元和748.75亿元。

2)保费增速方面,上市险企3月单月保费增速显著提升,其中中国人寿、中国人保、中国太平、中国平安、中国太保、新华保险的月度保费同比增速分别为10.16%、12.92%、10.60%、6.72%、9.38%、-0.47%,分别较上月增长增速-18.66pct、-10.65pct、-7.31pct、-3.79pct、+0.42pct、-6.71pct。

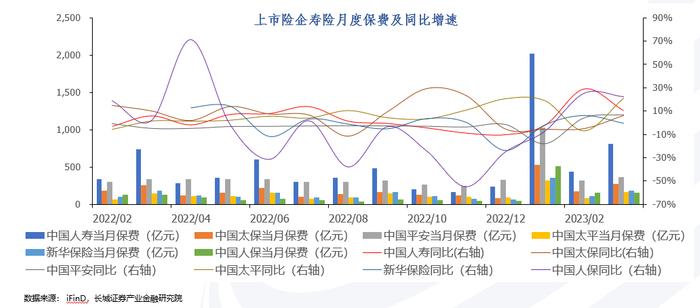

寿险:3月主要上市险企保费呈现恢复性增长,平安、国寿增速领先

寿险方面:3月主要上市险企寿险保费呈现恢复性增长,其中中国平安、中国人寿保费增速领跑行业,或受“开门红”推动新单发力及银保渠道驱动。累计保费增速为:中国平安(+5.63%)>中国人寿(+3.87%)>中国太平(0.78%)>新华保险(-0.18%)>中国人保(-0.56%)>中国太保(-2.55%),太保寿险3月月度增速转正。

往后看疫情冲击减弱,代理人增员、展业及保险销售有望逐步恢复常态,预计一季度新业务价值在去年同期低基数+新单增长带动下由负转正。平安2022年业绩发布会上管理层表示,平安寿NBV在2023年2月增速同比转正,且3月继续保持正增长势头;其他上市险企管理层对Q1寿险负债端表现保持乐观。

产险:保费增速有所分化,太平、太保增速领先

产险方面:2023年3月,乘用车共销售201.7万辆,环比增长22%,同比增长8.2%。中国太平产险3月保费累计同比增加+19.65%,行业居首;太保产险以同比+16.76%的增速紧随其后,主要得益于非车业务的强力拉动;中国人保产险3月保费累计同比+10.19%,其中农险(同比+23.2%)和信用保证保险(同比+26.7%)继续保持较高增速,企财险、责任险和货运险低增长;中国平安产险3月保费累计同比+5.40%,或受信用保险清理影响。

中国平安保费细分数据

中国太保保费细分数据

中国人保保费细分数据

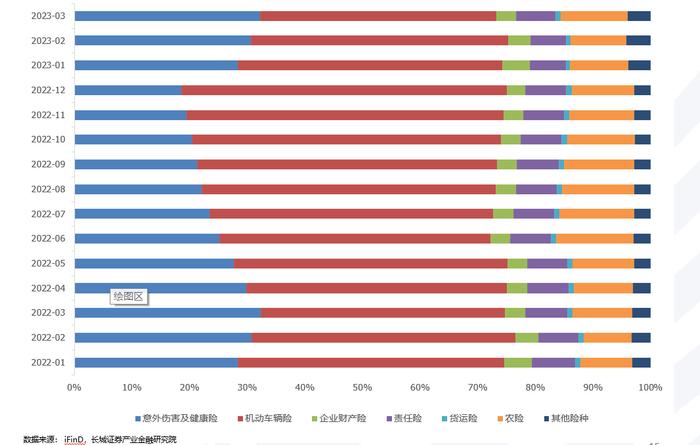

人保财险3月车险占比40.5%,较上月-3.58pct

中国太平保费细分数据

众安在线:3月累计同比、月度同比显著上升

保险股4月走出上行趋势,人保、国寿、平安表现相对较好回升

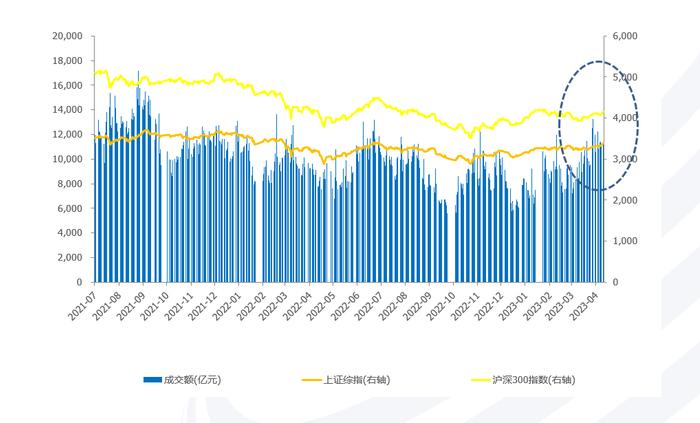

2023年宏观经济复苏势头良好,居民投资意愿有所回升,权益市场在震荡中显现向好趋势。截至2023年4月18日,上证指数、沪深300指数、中证500指数以及深证成指分别较年初变动+8.88%、+7.05%、+8.29%、+6.69%。

4月以来,保险股集体大涨,A股5家上市险企全线飘红。其中国寿、人保、平安表现相对较好。截至2023年4月18日,中国人保、中国人寿、中国太保较月初累计涨跌幅为+9.96%、+7.2%、+14.90%。中国平安、新华保险较月初累计涨跌幅分别为+6.43%、+4.77%。

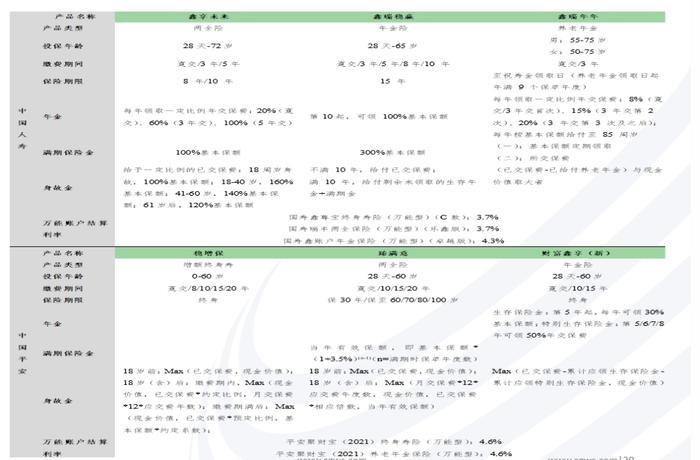

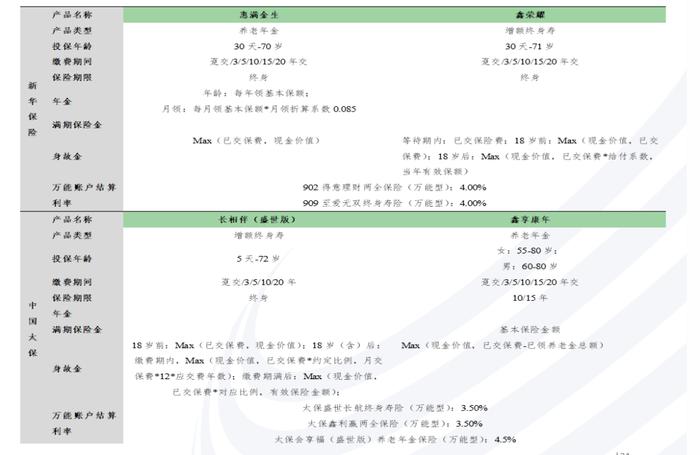

2023年4月主要上市险企保险产品情况

居民保障需求旺盛,理财型产品热度提升。资管新规实施后,银行理财产品打破“刚性兑付”,不再保本保息,加剧了居民对于保本属性产品的需求。与此同时,保险公司多样化的储蓄产品供给能较好匹配客户保利理财需要,锁定长期收益水平的储蓄类保险产品竞争优势显现,增额终身寿险锁定3.5%的终身保额复利率在贴合消费者需求的同时,也带来更高的现金价值,且返本速度更快、资金灵活度更高,从而补位成为各家险企主推产品,产品热度大幅提升,更符合消费者需求。

财富类保险仍是新单主要驱动力。2023年以来,客户保本理财需求强烈,各大保险公司加大对于增额寿及养老年金产品的销售力度。4月以来,中国太平上市“金添禧”年金险(3/5年交,15/20年满期),为客户提供中期理财选择。此外,太平人寿推出的“e养添年”将身故保证领取期拉至80岁,符合我国长寿时代发展趋势;中国太保推出的“鑫相伴”(尊享版)增额终身寿新增养老社区服务,为追求养老客户的提供更高层次的保障;友邦保险推出两款个人养老金产品“悦享未来”两全险和“悦享年年”年金险,在税优政策支持下为客户提供新的养老保障方案。

下调责任准备金达成共识,或影响理财型产品销售。银保监会密集约谈各大寿险公司,摸底调研保司负债及收益情况,引导行业在长期利率下行的背景下强化负债端风险管理。业内达成共识,将下调责任准备金评估利率,降低保司负债端成本。这可能导致储蓄型产品定价利率下降,从而导致理财型产品竞争力降低,对保单销售产生不利影响。

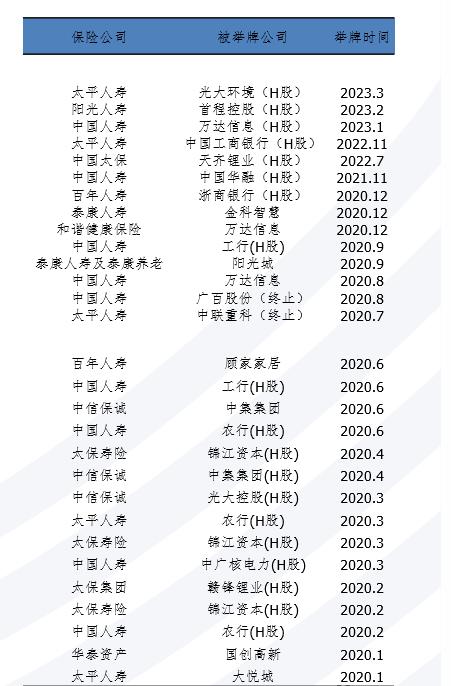

险资举牌次数回升,尝试更多领域

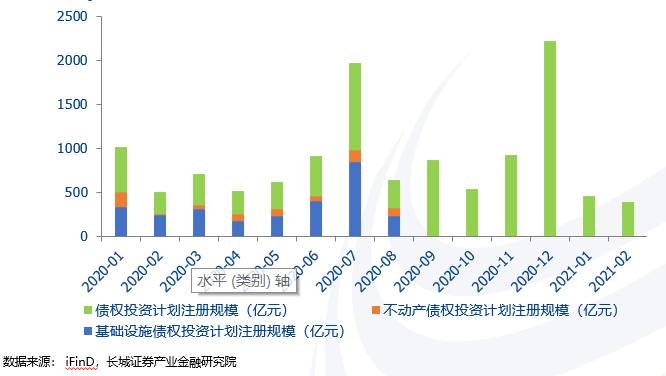

2020年以来,资本市场中保险资金共31次举牌A、H股上市公司,在2020年创下近8年来单年举牌最高次数23次后,险资2021年仅举牌一次,2022年举牌热度略有回升,总计四次,但其中有两次是被动举牌。2023年险资已经举牌3次略有恢复。被太保举牌的公司为光大环境,该公司主要从事于能源及基础设施相关业务。国寿是继续增持万达信息,该公司主要从事于城市信息化领域服务,在社会保障、卫生服务、民航交通、工商管理、电子政务等领域具有突出的竞争优势。阳光人寿保险股份有限公司举牌首程控股。从举牌对象公司来看,险资没有继续把自己限制在前两年的新能源-银行框架里,今年开始尝试对更多行业的优质公司进行举牌。2023年1月,保险资产管理机构注册债权投资计划35只,规模507.26亿元,数量、规模同比分别减少5.41%、12.39%。

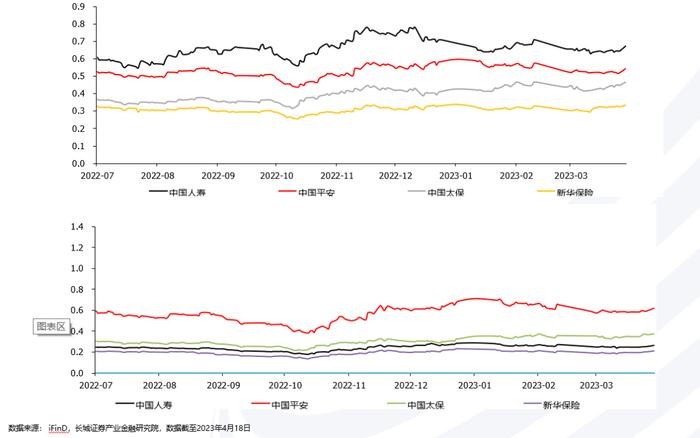

3月保险板块BETA指数有所回升

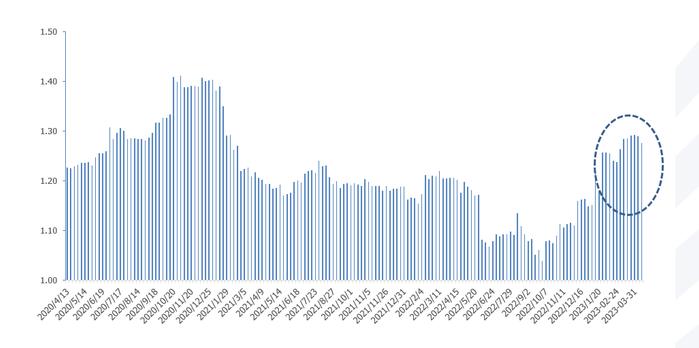

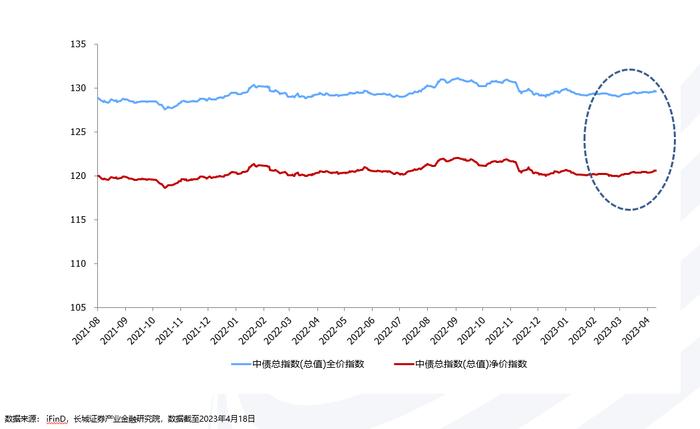

投资端:3月债市走势平稳

投资端:3月股市呈震荡态势

10年期国债收益率企稳有所波动