西昌电力︱股价上涨,业绩拉垮

作者/星空下的牛油果

编辑/菠菜的星空

排版/星空下的牛肉干

近期,电力板块成为二级市场的红人儿,各公司股价普遍上涨。底层逻辑为,预期需求增长。

首先,随着新能源(如:新能源车等)用量越来越多,市场预期,未来电力需求将走高。

4月,中国电力企业联合会发布报告称:2024年,全社会用电量预计为9.8万亿千瓦时,比2023年增长6%。

其次,夏季来临,电力需求迎来季节性高峰。

如此背景下,除了华能水电(600025)等业绩盈利股在涨,业绩连续亏损的西昌电力(600505),股价也在涨。数据来看:五一节后,西昌电力7个交易日,5个涨停。最近一个交易日,虽有回落,但相较4月底,涨幅仍高达50%。

来源:东方财富网

西昌电力(截至2024年5月15日)

业绩来看,2023年和2024年一季度,西昌已连续两期亏损。股价涨幅,西昌难承其重。

小电企,难盈利

从业务范围来看,西昌主营发电、供电和电力工程设计安装。其中,发电和供电是公司的核心业务。

2023年,西昌总营收为14.05亿元,其中电力业务营收约13.02亿元,结构占比约92.67%。此外,西昌主要立足四川省凉山州,为凉山州西昌市主城区及周边大部分乡镇,进行供电。

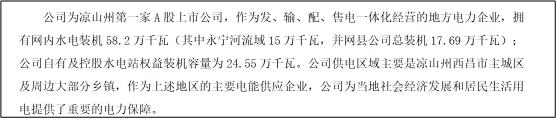

正所谓“靠山吃山,靠水吃水”,西昌以水力发电为主。2023年年报显示:作为发、输、配和售电一体化经营的地方电力企业,西昌拥有网内水电装机58.2万千瓦。

58.2万千瓦的装机量,说实话不算大。装机量不够,发电量必然小。2023年,西昌发电量同比增长18.62%后仅11.01亿千瓦时,此前还不到10亿。

发电量可以小,但区域用电不能少。因此,西昌和其他区域性小电力公司一样,都面临“自发电力不足,需要外购电力,补充电力缺口”的艰难命运。数据显示:最近几年,西昌的外购电量均高达20亿千瓦时左右。

但是,一般电力不足的时候,买电能本也很高。因此,相较而言,小电力企业盈利较难。

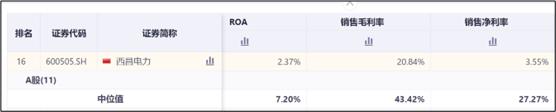

以2022年为例(2023年特殊)。2022年,西昌毛利率(买电成本计入营业成本)仅为20.84%,还不到水电行业毛利率中位数的一半。扣除费用,净利率更是少得可怜。

水能载舟,亦能覆舟

虽说“靠山吃山,靠水吃水”,但也有句话,叫做“水能载舟,亦能覆舟”。对于西昌来说,发展的前提,是要有水。

根据年报,西昌的装机量,主要集中在永宁河流域以及并网县公司。然而2023年,相关流域水量整体偏枯,发电量增长受限。

另一方面,受厄尔尼诺气候现象影响,全国平均气温为1961年以来最高,四川当然也不例外。气温高,电力需求大,但水却枯,发电量无法提速。于西昌而言,发电量与售电量之间的缺口,愈加严重。数据显示:2023年,西昌的外购电量直接上涨为22.41亿千瓦时。

外购电量的增长,势必带来毛利率的下降。数据来看,2023年,毛利率直接由2022年的20.84%降低为13.83%,公司直接由盈转亏(期间费用率几乎无变化)。真正是,由亏转盈难,由盈转亏易。

面对水电行业靠天吃饭的命运,同业企业一般有两种趋势。

其一,布局光伏等新能源。据财报披露,西昌控股子公司盐源丰光所属的塘泥湾光伏电站,主营光伏发电,并出售国网四川电力公司。但数据来看,2023年创收仅0.49亿元,占比极小。

其二,建设蓄能水库,即负荷低谷时,将水由下级水库抽到上级水库,电网负荷高峰时,上级水库放水进行发电。公开信息来看,西昌尚未开展抽水蓄能业务。

那么,是西昌不想吗?

不是不想,大概是做不到

现实来看,可能不是不想,大概是西昌做不到。

电力企业最显著的特点,就是:重资产。截至2024年一季度,西昌总资产约为44.61亿元,其中固定资产就高达35.18亿元,占比高达79%。

如此大额的资产投入,靠西昌那微薄的净利,恐怕难承其重。因此,高负债便成了其另一显著特点。

数据来看:西昌电力的资产负债率一直居于高位,最近几年,已近70%。

高负债经营,相较于盈利能力,市场可能对偿债能力更为关注。毕竟,首先要保证的本金的基础上,再考虑能赚多少钱。但数据来看,西昌的速动比率和流动比率,常年在0.5左右震荡。短期偿债能力,整体呈现非常严重的亚健康状态。

西昌电力,虽是小企业,但却有大故事。只不过,都是糟心的扎心故事。