红利风格何时占优?中信保诚基金黄稚最新解读

红利投资,顾名思义是以股息率为核心选股指标的投资策略,其目标在于寻找那些能够持续提供较高分红的上市公司,这些公司通常具有较为成熟的业务模式、稳定的盈利能力和充足的现金流,在经济波动时能够有较好的抗风险能力。

近年来,随着内外部宏观环境不确定性的增加,确定性资产越来越受到投资者重视,红利风格连续三年走强。在经济发展新常态下,随着预期投资回报率下降,投资者可能逐渐从追求“高成长”转向追求“确定性”,希望通过长期持有确定性较强的标的获得分红以获取相对稳定合理的回报。对确定性的追求有可能成为投资者偏好的长期趋势,大家对于红利投资的关注度不断提升,也很关心红利风格能否持续、在什么市场环境下可能占优。这里我们以中证红利指数作为红利风格的代表,对其历史表现进行回顾分析,有以下几个方面的收益特征是比较值得注意的。

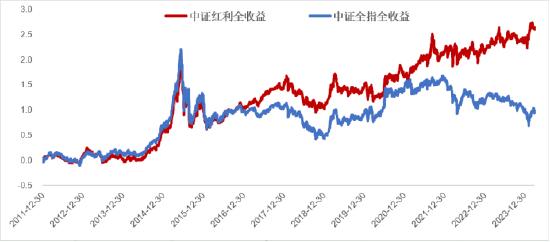

长期来看红利风格相较全市场存在优势

从历史表现来看,在考虑分红收益后,中证红利指数2026年后多数时间长期跑赢中证全指,并且中证红利指数的波动率和回撤相对更低,风险收益比更具吸引力。从长时间维度来看,红利风格在大部分时间内相对于市场存在一定的优势,过去12年里有8年中证红利全收益指数跑赢中证全指全收益指数,近三年红利风格更是持续走强。

图:指数累积收益率

红利策略是纯熊市防御策略?

“股息率=每股股利/股价=分红率/市盈率”,红利资产具有较高的股息率,通常伴随着低估值的属性。因此,在投资者传统认知中,红利策略往往被贴上“熊市防御”的标签。然而历史上,红利风格占优的阶段中,大盘上涨和震荡、下跌的情况兼而有之,也就是说红利风格不仅仅在熊市中可可能可以提供一定的防御,在牛市或者震荡市中,红利资产同样有可能阶段性获得相对市场超额收益。

从红利风格占优的几个历史阶段来看,2018年、2022-2023年市场处于下跌阶段,中证红利指数相对市场获得较为明显的超额收益,显示出较强的防御属性;然而在部分时间市场处于上涨阶段(如2013年初、2014年末、2021年的二三季度),或市场处于震荡阶段(如2016下半年和2017年、2020年8-11月),期间中证红利指数同样能够获得超额收益。

图:红利风格相对市场占优区间(红色表示市场上涨,绿色表示下跌,蓝色表示震荡)

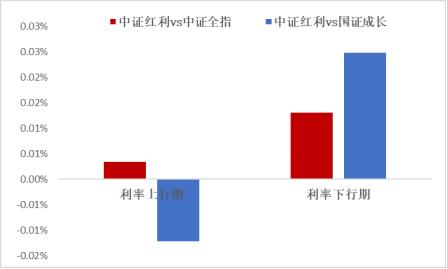

红利风格占优与利率走势的关系如何?

在投资者的传统印象中,红利资产能够提供较为稳定高股息、具有“类债券”性质,在利率下行期红利资产配置性价比提升,因此利率下行很可能会利好红利风格表现。事实上是否如此呢?我们也可以从历史数据进行验证。

图:不同利率走势阶段红利风格表现(平均日超额收益率)

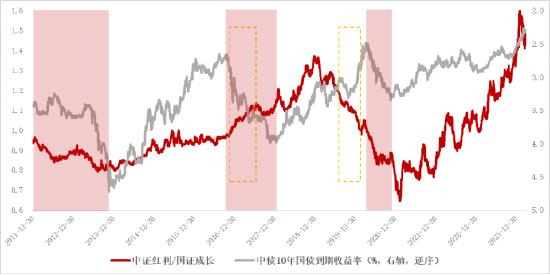

2012年以来,我们按照中债10年国债到期收益率将市场分为利率上行期和利率下行期,从相对收益角度,在利率下行阶段红利风格相对于市场、以及相对于成长风格的超额收益均更高,这与投资者印象中红利风格与长端利率负向关联是比较一致。红利风格与成长风格往往有跷跷板效应,从两者的相对强弱上可以更显著看到红利风格与长期国债利率在多数时间下呈现负向关联,但也有部分时期出现正向关联(比如2016年11月到2017年8月、2019年6月到2020年2月)。

图:利率走势(逆序)与红利风格相对表现(红色表示利率上行期,其他为利率下行期)

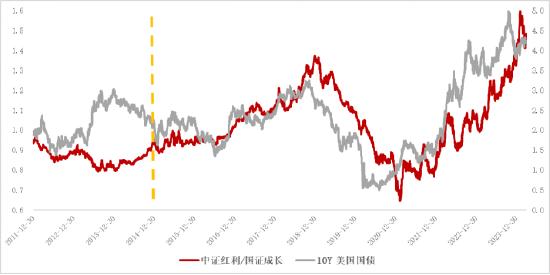

近年来,随着A股市场国际化水平提升,红利风格表现与美债利率的关联度也有所增强。美债利率上行意味着海外流动性的收紧,投资风险偏好受到压制。A股红利资产大多分布于煤炭、电力、钢铁、交通运输、银行、房地产等周期性行业,相较成长股来说其估值久期属性更短,在美债利率上行期估值受到影响较小,相对更受资金青睐。因此,近年来国内的红利风格与美债利率呈现出较强的正向关联。

图:2015年之后,A股红利风格与美债利率的正向关联较强

结语

近年来红利风格持续走强,投资者比较关心红利风格在何种市场环境下可能占优。我们通过对中证红利指数历史表现进行回顾分析,可以发现以下特点:与投资者“红利资产只适合熊市防御”的印象不同,红利风格占优的阶段中市场下跌、震荡或上涨兼而有之,只是市场下跌情况居多。近年来随着A股国际化水平提升,海外流动性对A股风险偏好的影响有所增强,国内的红利风格与美债利率呈现出较强的正向关联;而国内长端利率对红利风格的影响更多是从“类债券”定价的角度,在多数时间呈现一定负向关联。

通过对历史表现的分析可以帮助投资者更好了解红利风格投资的特点,但过去经验不能代表未来,对红利风格进行短期博弈的难度还是比较大的。然而我们相信,红利投资策略的资产配置价值始终存在,红利风格是值得投资者坚持研究和长期关注的投资领域。

作者:黄稚

北京大学数学与应用数学学士、北京大学应用数学硕士。

12年以上证券、基金从业经验。曾任职于中金公司、平安证券。

2015年6月加入中信保诚基金,历任金融工程师、基金经理助理,2018年7月起担任基金经理。现任中信保诚国企红利量化选股、中信保诚中证500等9只基金的基金经理。

(注:基金管理人对提及的板块/行业不做任何推介,不代表任何投资建议或推介,不代表基金持仓信息或交易方向。)

风险提示:本材料仅供参考,上述观点仅为当前观点,不代表对未来的预测,不构成任何投资建议,也不构成未来中信保诚基金旗下产品进行投资决策之必然依据。如因为发布日后的各种因素变化而不再准确或失效,中信保诚基金不承担更新义务。本材料并非意在提供金融信息服务或构成出售或购买任何证券或金融产品的要约邀请或宣传材料,亦非有关任何公司、证券或金融产品的投资意见或推荐建议。本材料中的信息均来源于已公开的资料,中信保诚基金对这些信息的准确性及完整性不做任何保证。若本材料转载第三方报告或资料,转载内容仅代表该第三方观点,不代表中信保诚基金立场。本材料可能含有非仅基于过往信息而提供之“前瞻性”信息,有关信息可能涵盖预计及预测,但并不保证任何作出之预测将会实现。读者需全权自行决定是否依赖本文件所提供的信息。本刊物版权归中信保诚基金所有,未获得事先书面授权,任何人不得对本刊物内容进行任何形式的发布、复制。如引用、刊发,需注明出处为“中信保诚基金”,且不得对本刊物中的任何内容进行有违原意的删节和修改。基金管理人提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,投资人自行承担任何投资行为的风险与后果。基金过往业绩不代表未来,其他基金业绩不构成基金业绩表现的保证。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但基金不保证一定盈利,也不保证最低收益和本金安全。投资前请认真阅读招募说明书、产品资料概要和基金合同等法律文件。投资有风险,选择需谨慎。