云评论 | 氧化铝:火上浇油

来源:紫金天风期货研究所

5月21日力拓称其位于澳大利亚120万氧化铝产能复产时间将会推迟至9月,涉及总产量约为30万吨,加之国内矿石供应受限,5月21日开盘氧化铝主力合约价格快速上涨至4101元/吨,后回落至4037元/吨(5月21日10:15收盘价)。总体而言,我们认为国内矿石供应不足带来的氧化铝供应增长不足是本次价格突破的主要因素,而海外氧化铝的供应扰动则是催动价格上涨的“扳机”。

利润定价的失效

过往的定价逻辑

氧化铝的供应端具有以下两个极为明显的特征:1、自2018年以来,氧化铝产能投产较多,产能逐步走向过剩;2、氧化铝生产设施本身的启停成本较低,生产具有极强的灵活性,这两点使得当氧化铝本身的利润足够高且原料(铝土矿、烧碱)供应充足时有足够的潜在产能可以释放的。因此“利润定价”成为氧化铝市场最主要的定价逻辑,同时氧化铝市场长期处于“产能过剩,产量不过剩”的情形。

【AO】氧化铝产能及产能过剩

利润定价的失效

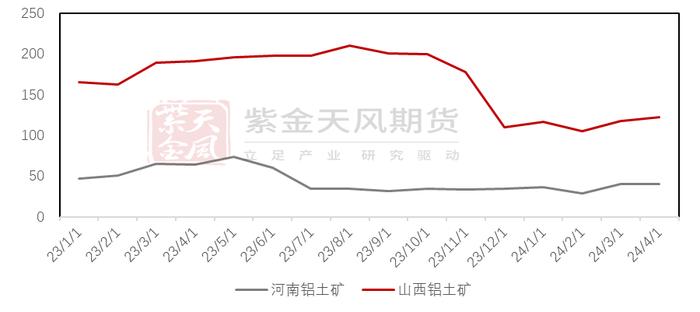

【AO】山西、河南矿石产量

自2023年6月以来,河南、山西等国内主要铝土矿产区在安全以及环保整顿部分停产,涉及月度产量150-200万吨,加之海外矿石供应偏紧,有价无市,这使得氧化铝闲置产能难以在高利润的刺激下复产,利润定价失效。

进入5月,随着西南地区降水逐步上涨,云南地区电解铝产能完全复产提上议程,在供需两端的催化下,氧化铝价格区间由【3300-3400元/吨】上涨至【3700-3900元/吨】以试图打卡氧化铝进口窗口以弥补云南电解铝复产带来的国内新增的氧化铝需求。

定价锚依旧在国内

5月21日,力拓宣布其位于澳大利亚的Yarwun和Queensland两家氧化铝厂受到当地天然其供应限制,其复产时间将会延迟约3个月,涉及产能约为120万吨/年,加之海外氧化铝市场亦保持偏紧的态势,国内氧化铝价格快速上扬。

鉴于目前国内以及海外氧化铝市场均处于紧缺状态,本次时间对于全球的氧化铝的边际影响较大。展望后市,我们认为全球氧化铝市场定价的锚点依旧在与国内(闲置产能充足),在山西、河南两地矿山复产或者海外矿石补给到岸前,氧化铝价格依旧将保持高位。