【致同研究】应用指南汇编提示(13):《企业会计准则应用指南汇编2024》 “第十四章 或有事项”主要变化

2024-05-21 17:15:43 - 致同

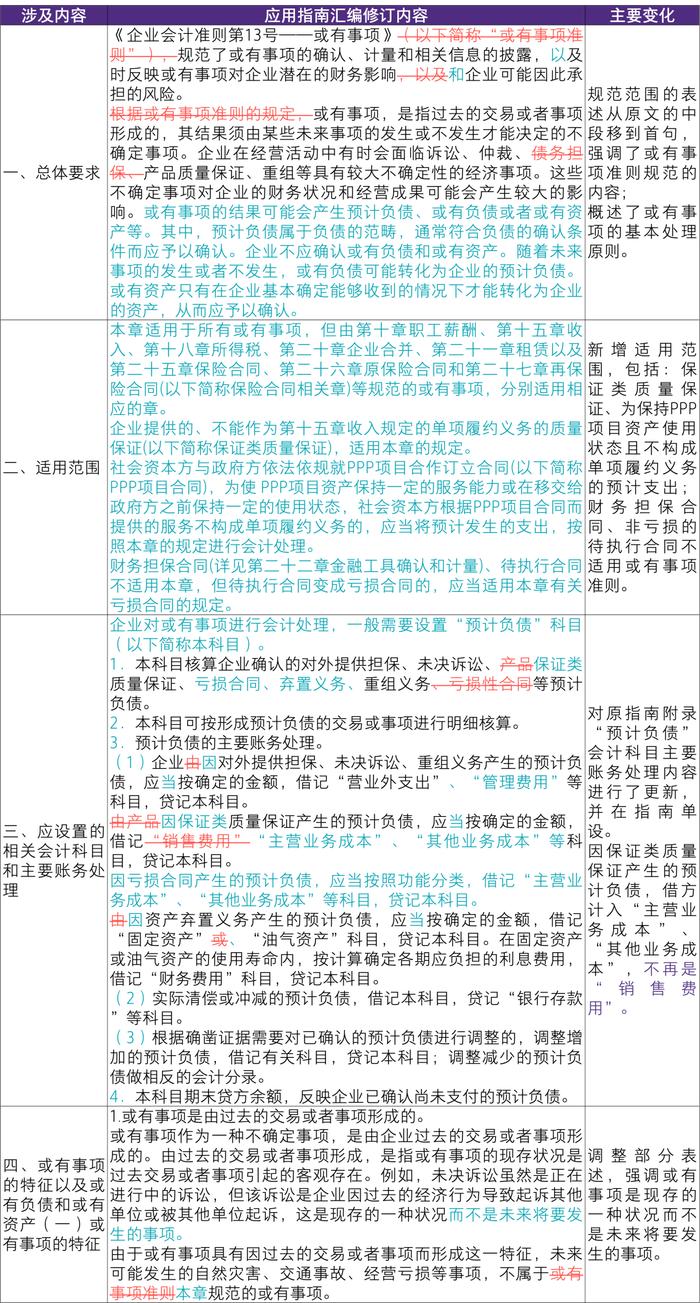

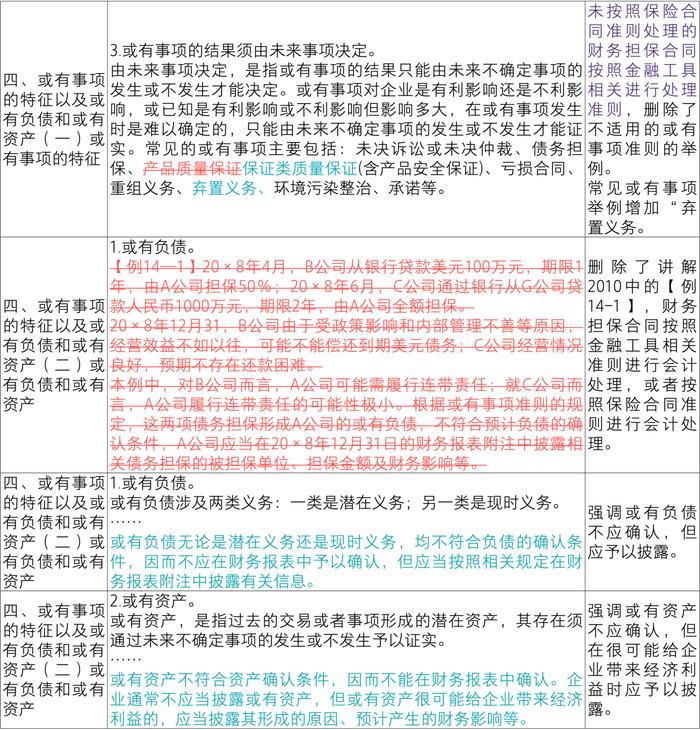

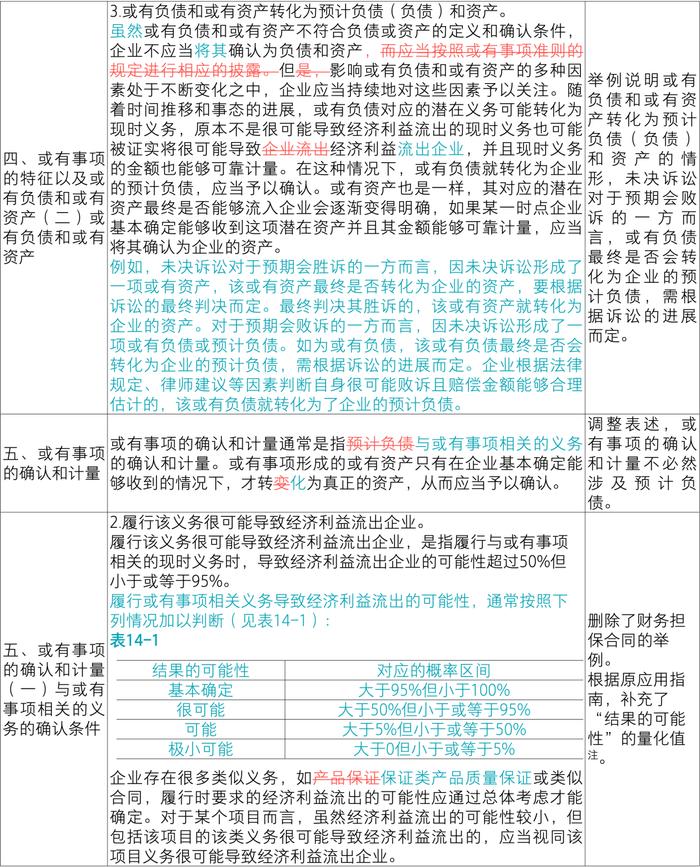

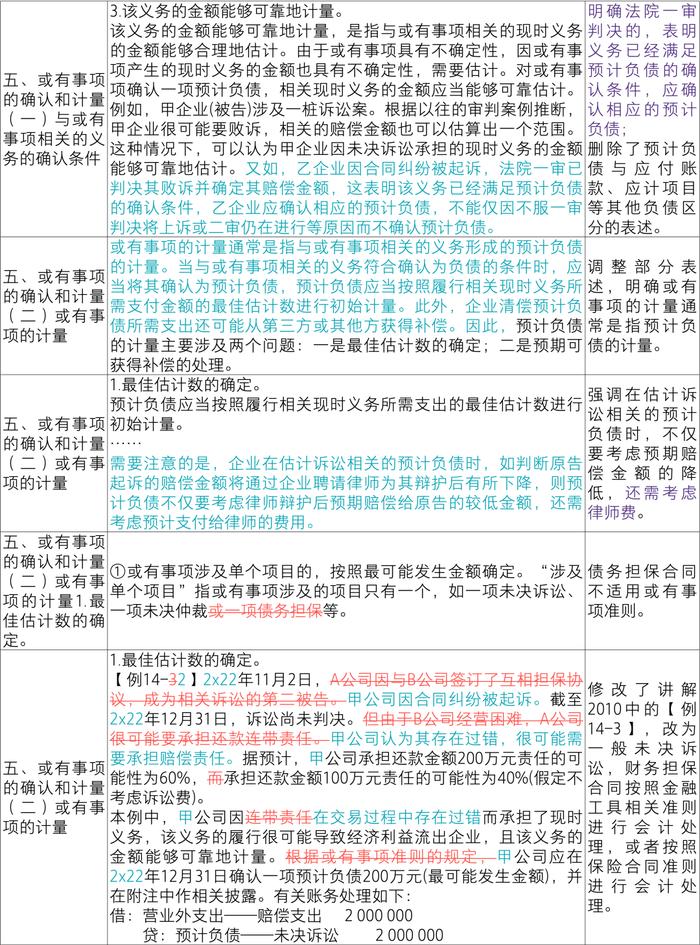

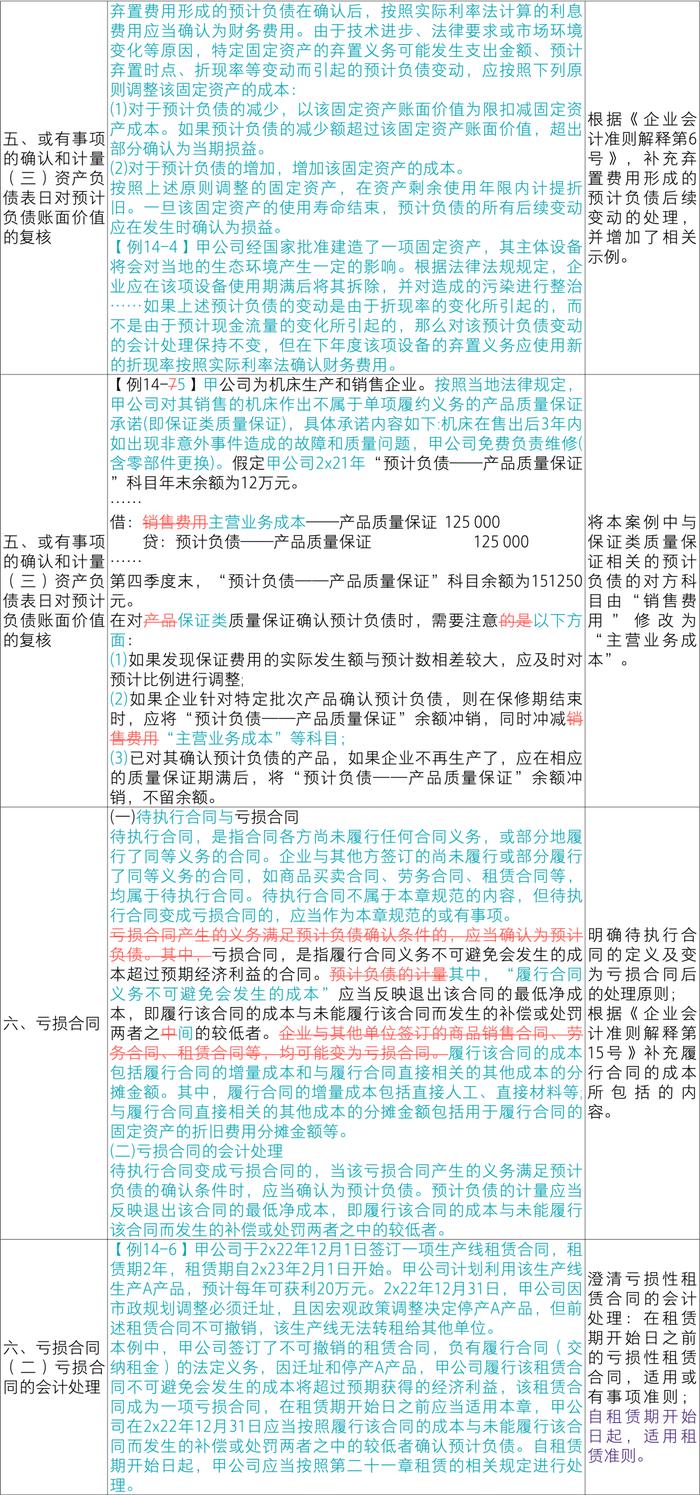

第十四章或有事项

注:另外,根据《企业会计准则第14号——收入》应用指南(2018)及《企业会计准则应用指南汇编2024》“第十五章收入”,“极可能”是一个比较高的门槛,其发生的概率应远高于“很可能(即,可能性超过50%)”,但不要求达到“基本确定(即,可能性超过95%)”。

第十四章或有事项

注:另外,根据《企业会计准则第14号——收入》应用指南(2018)及《企业会计准则应用指南汇编2024》“第十五章收入”,“极可能”是一个比较高的门槛,其发生的概率应远高于“很可能(即,可能性超过50%)”,但不要求达到“基本确定(即,可能性超过95%)”。