如何解读2024年以来信用债供给情况?(东吴固收李勇 徐津晶)20240521

◼信用债整体供给同比增加但不及历史均值:

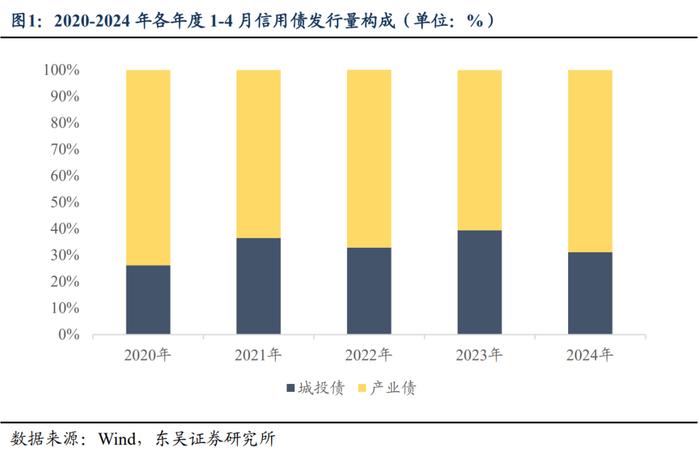

1)2024年1-4月信用债总发行量5万亿元,同比增长7.54%,净融资额近万亿元,同比增长35.18%,表明2024年以来债券融资仍为企业主要募资渠道,融资能力及意愿双增,债券供给稳步上升。

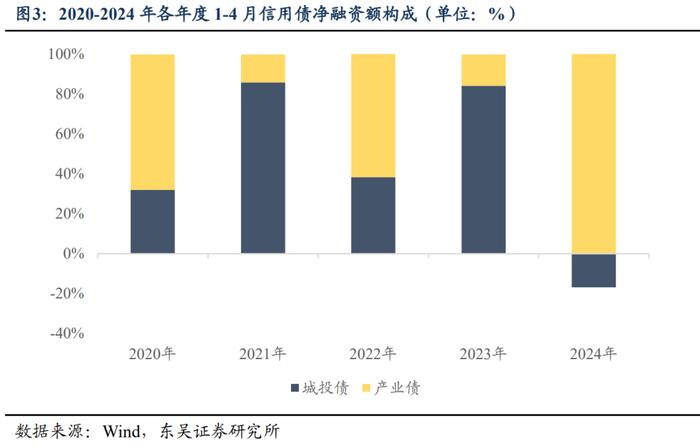

2)尽管融资需求增加,但由于a)过往债务体量增速较快促使企业积极偿债以避免违约,b)银行贷款成为债券募资的替代来源,c)城投板块融资端尚未放开且监管部门施加仅限“借新还旧”的债务管控措施,因此当前信用债净融资额仍未恢复至往年水平。

◼城投债板块供给规模显著下降:

1)2024年1-4月城投板块债券总发行量为1.55万亿元,同比下降14.96%,净融资额为-1,601.27亿元,同比大幅下降127%。主要原因在于35号文与47号文的出台在城投板块需求端引起大量市场关注,短期内标债刚兑预期升温,成交火热、信用利差快速下行,而融资端则遭遇掣肘,监管机构审核趋严,募集资金用途明显受限,故2024年以来城投板块发行与净融资额均显著缩量。

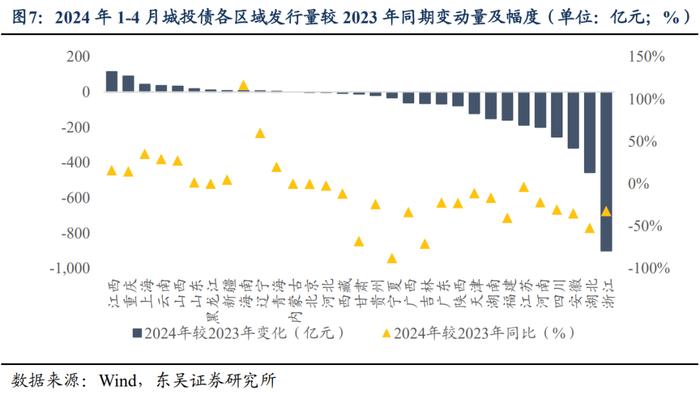

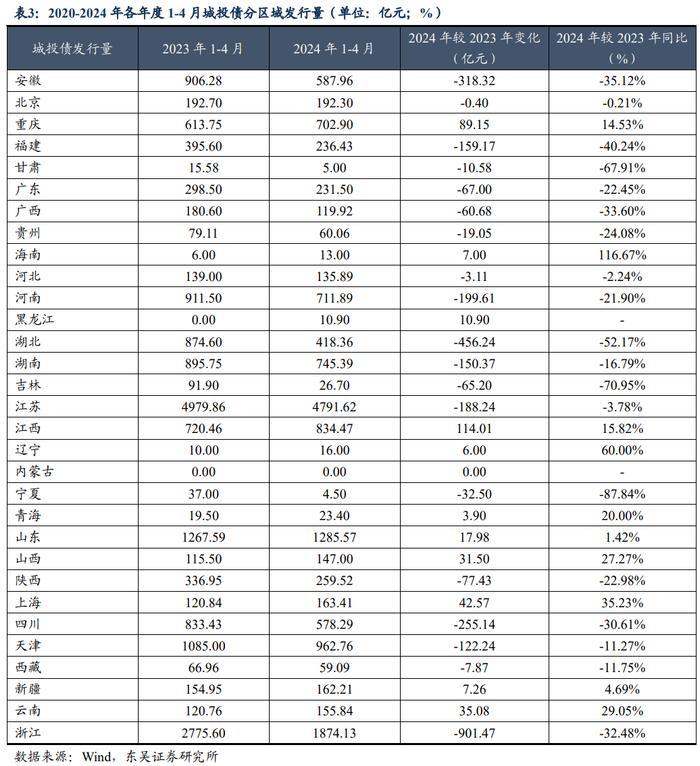

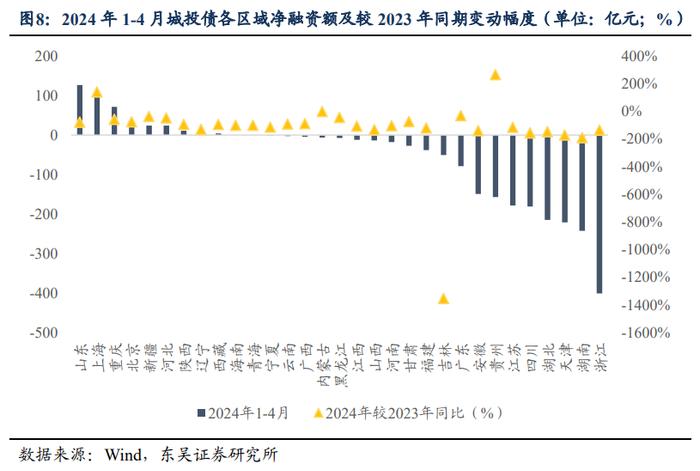

2)分区域看,全国各省市1-4月城投债发行量及净融资额基本均为负值,且同比均呈现不同程度的下降,逾七成省市发行量及净融资额同比减少。其中12个重点省市因受限于“借新还旧”的募资用途,几乎全部地区净融资额为负或为零,债务风险已取得有效控制。此外化债进度良好的区域包括甘肃、广西、贵州、吉林、内蒙古、宁夏、天津,发行量同比下降且净融资额为负值,其中天津和贵州作为此前市场高度关注的高风险区域,当前化债措施效果相对显著,助力投资者对于区域内平台的信心提振,因此建议短期内或可适度拉长久期至2-3年增厚票息收益,同时博弈化债措施落地效果所隐含的预期差可能引起的估值波动,但仍需谨慎下沉区县级平台,避免市场情绪被动牵引。

3)反观其余19个省市,数据表明其城投债供给受到监管审批收紧的冲击影响或超预期,隐债比例较高、经济增速表现平平、财政造血能力一般的区域同样面临公开市场融资渠道不畅的困境。因此,我们认为化债政策的发布将引起全国范围内的金融资源再分配,即金融机构资金或更多流向仍具备新增融资可能性的12个重点省份以外且隐债比例相对不高的区域,换言之,当前发行量未见显著下降且净融资规模为正、同比降幅较小的区域有望更快突破融资瓶颈,实现供给增量并以增量盘活存量,故建议投资者重点关注中部地区省份,如河北、山东、陕西、山西,并选择区域内未列入“借新还旧”名单、已实现或正在探索产业化转型的城投主体择优配置。

◼产业债板块或成供给增长新引擎:

1)2024年1-4月产业债板块债券总发行量为3.43万亿元,同比增长22.18%,结合净融资数据可以发现信用债供给增速主要取决于产业债发债主体的债券融资意愿及融资能力。鉴于投融两端的紧密联动性,产业主体的融资渠道畅通或意味着生产制造相关投资可有序进行,对于拉动固定资产投资有望发挥重大作用。

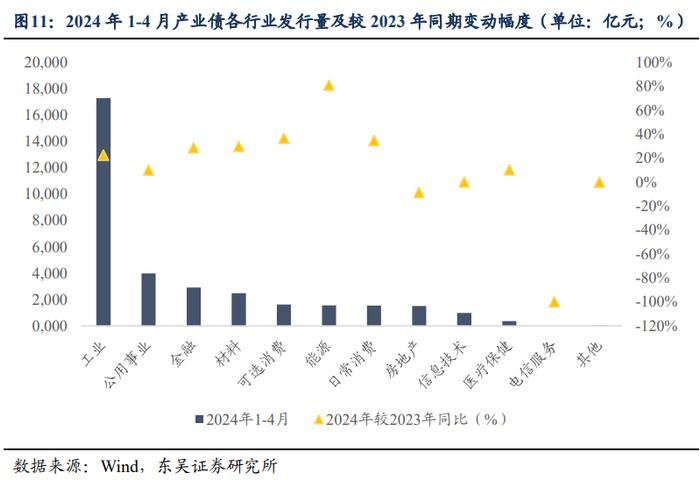

2)分行业看,1-4月期间,债券发行量合计占比近八成的工业、公用事业、金融、材料为产业债板块发行主力,而房地产行业为板块唯一发行量负增长的行业,主要源于政策调控导致中观层面风险出清仍在进行,市场信心不足导致房产交易回暖缓慢、需求羸弱,房企前期债务增速过快导致资本市场谨慎提供资金支持,三因素共同引起房地产行业融资渠道受阻。

3)净融资额同比增长较多的工业、公用事业、材料、能源、金融和可选消费6个行业的债券供给断层领先,一方面或主要受行业内发债主体数量和资产规模影响,另一方面或主要受国家战略布局及政策扶持影响,此外,因疫情冲击而景气度明显疲弱的消费场景修复步入正轨,故可选消费行业内发债主体债券融资同比扭负为正。建议投资者对产业债板块整体加以关注,其相对充沛的债券供给量或可显著增加择券机会,缓解“资产荒”带来的“抢券”情绪,同时降低可交易标的过少而隐含的流动性风险,推荐重点关注以上6大净融资表现突出的行业个券。

◼ 风险提示:城投政策超预期收紧;数据统计偏差;信用风险发酵超预期。

正 文

1.信用债总体供给同比增加但不及历史均值

从发行量角度来看,2024年1月至4月期间,信用债(统计口径包含短期融资券、中期票据、企业债、公司债、定向工具,不含ABS)总发行量约49,766.41亿元,同比增加3,489.21亿元,同比增长7.54%;较过去五年的平均水平42,949.70亿元相比增加6,816.71亿元,同比增长15.87%。数据显示,2024年以来,在我国一季度国内生产总值(GDP)同比增长5.3%、经济总量增速略超预期的情况下,企业整体融资意愿较强、融资能力修复,公开市场债券融资仍为主要募资渠道,债券供给稳步上升,表明我国2024年经济开局平稳良好。

从净融资额角度来看,2024年1月至4月期间,信用债净融资额为9,526.49亿元,同比增加2,479.41亿元,同比增长35.18%;较过去五年的平均水平13,051.55亿元相比则下降3,525.06亿元,同比下降27.01%。数据表明2024年以来,尽管宏观经济的修复引发融资需求的增加,但由于过往债务体量增速较快且信用债发行期限总体偏中短期,因此信用债市场参与者呈现相对积极的偿债态度以避免出现无法按期兑付的违约风险。

此外,银行贷款利率下行或促使银行贷款成为企业发行债券融资的替代资金来源,叠加信用债主要板块之一的城投债融资端尚未放开且监管部门对部分区域施加仅限“借新还旧”的遏增化存类债务管控措施,因此受制于以上多重因素,结合我国经济发展仍面临需求收缩、供应冲击和预期转弱等压力,当前信用债净融资额仍未恢复至往年水平。

2.城投债板块供给规模显著下降

从发行量角度来看,2024年1-4月城投板块(Wind口径)债券总发行量为15,516.01亿元,同比减少2,729.27亿元,降幅约14.96%,为2019年以来最高,较过去5年平均水平13,921.40亿元高约1,594.61亿元,同比增加11.45%,主要系近年来城投板块融资端处于收紧周期,中央持续强调防范地方债务风险,要求地方政府采取措施控增量化存量所致。

从净融资额角度来看,2024年1-4月城投板块为-1,601.27亿元,同比减少7,536.48亿元,同比大幅下降约127%;与过去5年平均净融资额6,060.86亿元相比约降低7,662.13亿元,同比下降126.42%。数据显示,2024年1-4月为2019年以来城投债净融资额同期首次由正转负,其主要原因在于2023年9月与12月,国务院分别发布《关于金融支持融资平台债务风险化解的指导意见》(国办发(2023)35号,简称“35号文”)与《重点省份分类加强政府投资项目管理办法(试行)》的通知(国办发(2023)47号,简称“47号文”)。35号文及47号文两份文件明确针对城投平台属性(地方政府融资平台、参照地方平台管理的国企、普通国有企业)予以划分,并根据城投平台所属区域及其属性,对其是否能够新增债务抑或仅可发债用以偿还存量债务作出规定。政策的出台在城投板块需求端引起大量市场关注,短期内标债刚兑预期升温,成交火热、信用利差快速下行,而融资端则遭遇掣肘,监管机构审核时间加长且审核要求趋严,募集资金用途明显受限,故2024年以来城投板块发行与净融资额均显著缩量。

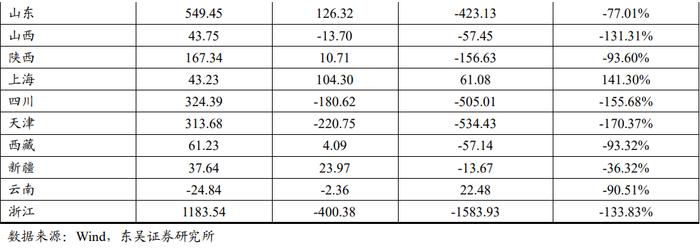

分区域看,全国各省市2024年1-4月的城投债发行量及净融资额基本均为负值,且同比均呈现不同程度的下降,逾七成省市发行量及净融资额同比减少。具体来看35号文和47号文明确的12个重点省市(天津、内蒙古、辽宁、吉林、黑龙江、广西、重庆、贵州、云南、甘肃、青海、宁夏),因受限于“借新还旧”的募资用途,发行维度而言,2024年1-4月期间,重庆、云南、黑龙江、辽宁、青海城投债发行量同比小幅增加,而甘肃、贵州、宁夏、广西、吉林、天津城投债发行量均有不同程度减少;净融资维度而言,12个重点省市除重庆以外其余区域2024年1-4月均实现净融资额小于或接近0亿元,而重庆市净融资额亦同比下降57%,表明该12个重点区域的城投债务风险已取得有效控制,边化债边新增情形并未出现。此外,12个重点区域中化债进度良好的区域包括甘肃、广西、贵州、吉林、内蒙古、宁夏、天津,该7个区域2024年1-4月城投债发行量同比下降且净融资额为负值,其中天津和贵州化债进度较好,发行量同比分别下降11.27%、24.08%,净融资额分别为-221亿元、-157亿元。作为此前市场高度关注的高风险区域,当前天津和贵州的化债措施效果相对显著、进度较为稳健,助力投资者对于区域内城投平台的信心提振,因此,建议短期内或可适度拉长久期至2-3年增厚票息收益,同时博弈化债措施落地效果所隐含的预期差可能引起的估值波动,但仍需谨慎下沉区县级平台,避免市场情绪被动牵引。

反观其余19个非12大债务高风险区域,发行维度而言,2024年1-4月期间,江西、海南、山东、山西、上海、新疆、河北、西藏、北京城投债发行量同比正增或微降,而债务率较高的区域,如江苏、浙江、湖北、安徽、四川,发行量均显著降低逾200亿元;净融资维度而言,2024年1-4月期间城投债净融资额绝对值为正值的省市包括河北、北京、山东、陕西、上海、西藏、新疆,其中除上海净融资额同比上升以外,其余全部省市净融资额同比均出现幅度不等的下滑,且下滑地区中仅西藏、新疆、陕西、山东、河北、广东、北京7地降幅<100%,剩余地区降幅均减半有余,降幅前三高的区域分别为湖南(-190%)、四川(-156%)、湖北(-147%)。数据表明,在非12个重点区域中,城投债供给受到监管审批收紧的冲击影响或超预期,隐债比例及债务率较高、经济增速表现平平、财政造血能力一般的区域同样面临公开市场融资渠道不畅的困境。因此,正如我们于2024年5月13日发布的报告《城投挖系列(九)之掘金中原:走进河北》中所阐述的观点,35号文及47号文的发布将引起全国范围内的金融资源再分配,即金融机构资金或更多流向仍具备新增融资可能性的12个重点省份以外且隐债比例相对不高的区域,换言之,当前发行量未见显著下降且净融资规模为正、同比降幅较小的区域有望更快突破城投板块融资瓶颈,实现供给增量并以增量盘活存量,故建议投资者重点关注中部地区省份,如河北、山东、陕西、山西,并选择区域内未列入“借新还旧”名单、已实现或正在探索产业化转型的城投主体择优配置。

3.产业债板块或成供给增长新引擎

城投债板块供给缩量是引起信用债市场面临结构性“资产荒”的重要原因,而产业债板块或可成为扭转局面的新驱动力。

从发行量角度来看,2024年1-4月产业债板块债券总发行量为34,250.40亿元,同比增加6,218.48亿元,同比增长22.18%,尽管较过去5年平均水平依然有所不及,表明产业板块修复仍需时间和耐心,但产业债仍然已成为2024年开年以来支撑信用债新增供给的有效力量。

从净融资额角度来看,2024年1-4月产业债板块为11,127.76亿元,较2023年同期水平1,111.88亿元大幅提升近十倍,主要系多数产业债在2023年上半年集中兑付故而偿债体量激增,压降产业债板块净融资额基数所致。结合发行量和净融资额两个角度的数据来看,可以发现在城投平台整体处于严监管态势下,信用债供给增速主要取决于产业债发债主体的债券融资意愿及融资能力。鉴于投融两端的紧密联动性,产业主体的融资渠道畅通或意味着生产制造相关投资可有序进行,对于拉动国内固定资产投资三大领域——制造业、房地产、基础设施建设均有望发挥重大作用。

信用债市场整体存在结构性“资产荒”,产业债板块内部的不同行业之间同样呈现结构性分化。

分行业看,根据发行人Wind一级行业分类统计,数据显示2024年1-4月期间,债券发行量逾2,000亿元的四大行业分别为工业(17,295.62亿元)、公用事业(3,985.75亿元)、金融(2916.44亿元)、材料(2,476.29亿元),合计占比近八成,为产业债板块发行主力。结合同比变动来看,除电信服务业未新发债券,房地产行业为产业债板块唯一发行量负增长的行业,同比下降8.53%,主要源于政策调控导致中观层面风险出清仍在进行中,市场信心不足导致房产交易回暖缓慢、需求羸弱,房企前期债务增速过快抬升偿债风险导致资本市场谨慎提供资金支持,三方面因素共同引起房地产行业融资渠道受阻。

结合净融资额数据而言,工业、公用事业净融资额显著高于其余行业,分别为6,685.94亿元和1,089.59亿元,其余行业均不足千亿元,而同比增长较多的行业包括工业、公用事业、材料、能源、金融和可选消费。该6个行业的债券供给断层领先,一方面或主要受行业内发债主体数量和资产规模影响,如工业行业和金融行业内发债主体数量较多且主体平均资产规模较大、融资能力较强,故发债融资规模可观,另一方面或主要受国家战略布局及政策扶持影响,如公用事业、能源、材料行业的发债主体,在国家持续推进“双碳”目标达成、重点支持新兴产业发展、大力推动基础设施建设的背景下增长前景良好,故具备发债融资动力。此外,此前因疫情冲击而景气度明显疲弱的消费领域伴随宏观经济增速符合市场预期而逐步恢复,场景修复步入正轨,故可选消费行业内发债主体债券融资同比扭负为正,实现高增。

基于以上因素,建议投资者对产业债板块整体加以关注,其相对充沛的债券供给量或可显著增加择券机会,缓解“资产荒”带来的“抢券”情绪,同时降低可交易标的过少而隐含的流动性风险,推荐重点关注2024年以来净融资表现突出的工业、公用事业、能源、材料、可选消费行业个券。

(1)融资政策超预期收紧:影响全国各省市城投债一、二级市场表现;

(2)数据统计存在偏差:Wind数据延迟更新,统计过程存在偏差。

(3)信用风险发酵超预期:信用风险事件传导链条可自上而下或自下而上,引起市场情绪波动,影响城投板块估值水平及城投主体再融资压力。