南华期货2022年6月中旬海南橡胶产地调研报告

摘要:

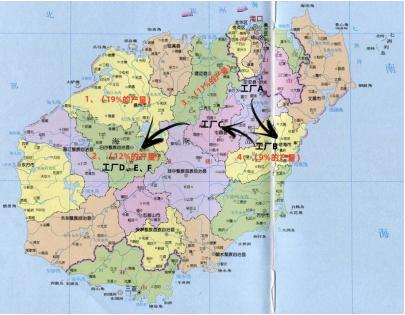

海南总体种植橡胶树的面积大致780万亩,海南农垦340万亩,地方440万亩。云南总体种植橡胶树面积860万亩,云南农垦200万亩,地方660万亩。全国橡胶县市排名前四名:1勐腊县,2景洪市,3儋州市,4 白沙县。海南胶林大部分分布在西线的儋州、澄迈、白沙等地,其中儋州是海南最大产胶市县,占全省17%面积,19%产量;东线胶林并不多。

我们对云南、海南两地去年和今年产量进行一个大致的评估:往年云南和海南的可开割时间接近,云南开割期为3/20-12/10(单产比海南高),海南开割期为4/10-12/30。今年云南方面,生产是最正常的一年,大概率增产,去年云南总产量47-48万吨左右,今年预计会有50几万吨。海南方面,去年总产量大概38万吨左右,今年由于前期雨水较多,在胶树生长初期,新叶刚长出来的时候遇到冷空气,掉了2次叶子,重新长到可以割胶需要45天一个周期的时间。所以,今年海南总体可以割胶的时间由总共264天的可割胶时间,少了50多天,少了大概20%左右的时间。所以海南的今年产量总体应该减产15%以上,少了6万吨左右的量,大概只有32万吨。

我们根据往年海南胶水一天的产量极限去估计现在海南一天的胶水产出量:海南国营3000吨(300台离心机),民营4000吨(400台离心机),极限满产7000吨/天的胶水量。

目前临高、澄迈基本没有开割,开割大概10-20%;儋州北边开割10%左右,南部开割较多有50%;白沙片生长情况最好开割70%,其中白沙以南地区开割70%以上。大致评估一下,全海南地区开割有一半了,按照去年全岛7000吨/天胶水的产能,现在全岛大致有2500-3000吨/天的胶水量。

这几天我们向专业人士咨询后了解到,其实前期大多数人选择不开割的原因,一是因为有白粉病的情况,低温加上潮湿阴雨天有利于白粉病传播,但是现在温度逐步回升,已经不利于白粉病扩散了;

二是大部分人听信教科书中说的:在所有树叶全部没有变成深绿色之前不能开割,但在与专业人士的交流之后,我们了解到现在其实已经满足了开割的条件,并不会在开割之后由于营养不足而掉叶。因为今年的胶树生长情况其实是有别于往年的,往年3-4月份是旱期,种植橡胶的地里没有充足的雨水,一旦开割就会导致橡胶树因营养不足而掉叶。但今年3-4月份是有较多的降雨,地里水分充足,叠加近期光照情况较好、气温适宜、叶子光合作用较好,现在橡胶树的营养是十分充分的。所以近期也有人去通知当地居民开割,估计1-2个星期之后,6月25日左右全岛就能大面积开割,7月初能逐步上量。

除了了解了海南当地的种植情况,我们也了解了当地的一些割胶工人的情况。海南现在的平均割胶工人的年龄大致46-47岁,年轻人选择割胶作为职业的并不多,因为割胶工一天的工作还是比较辛苦的,从凌晨3-4点开始割胶,7-8点送胶水到收胶点,但之后白天就会有较多的空闲时间。

这种独特的生活方式造成了海南特有的生活节奏。由于割胶工作都是在凌晨完成的,这种工作方式有时候就会让不明缘由的外来人看到当地大部分人白天在喝茶谈话,会不由的让人感叹海南的慢节奏。但实际上,人家已经忙完了一天的工作,闲聊只是因为干完了一天的活儿,人家白天其实就下班了!

割胶工作在海南其实还算是一个不错的工作,我们了解到在海南割胶大致有4k/月的收入,而海口普通服务业的工资在3k/月左右。

6家工厂走访调研情况

1、 工厂A:东线,当地较大民营工厂

总体上,少原料,干胶线未开工,浓乳产线受制于原料偏少开机一半左右,消化前期订单为主。

工厂概况:2条干胶生产线,均为水线,至今未开车;浓乳生产线现在差不多开机一半左右。浓乳机器:25台460;5台560;未来还有增加560的计划。浓乳产能:满产满负荷120吨浓乳/天,满负荷能到150吨浓乳/天。现在因为缺原料浓乳产出在80吨/天,目前成品储罐+原料储罐近2000吨库容并没有多少存货,产出多直接发往码头储罐。

附近胶林情况:我们向工厂询问了解到,东线附近的树只有少部分开割,主要原因还是因为之前的天气,在橡胶树长叶子的时候遇到冷空气,掉了两三次的叶子,需要重新生长45天之后才能进行割胶。工厂预计全面开割要在6月底。

生产情况:至今仍然有在云南收购原料,只要原料价差仍然未收到成本以内就还有动力,运费在1000多元,之前通过云南某些大厂从云南收购胶水到海南;现在云南与海南胶水价格收敛后,从海南儋州运过来也划算,而且海南的胶水比云南胶水质量好,干含也是海南的更高,未来还是会选择使用本地原料。

订单情况:工厂目前以消化前期订单为主,有些货已经卖到8月但是并不好出,当前的原料价格已无利润,工厂愿意采取衍生品套利的方式去增收,因此有时现货亏损并无大的压力。乳胶在码头的周转相对较快,近期无压力,但仓储费在存放达到1个月后会提升,工厂会有意识的加快周转防止超期,未来供应量提升后需要警惕出货压力导致的价格变化加速。

东线胶林A:

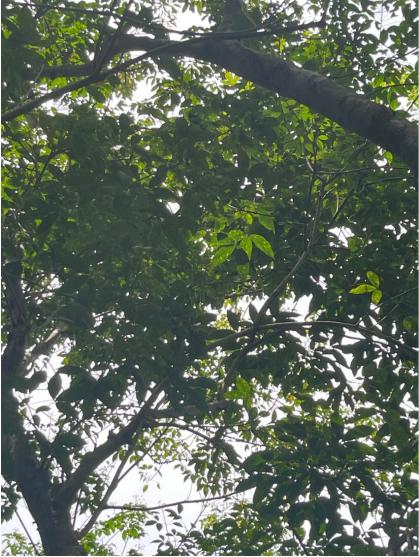

总体上,树叶稀疏,且树叶有分层,新老交替,未长到全部成熟。

已经有放置盛胶的碗

有略微的白粉病情况,树叶稀疏,且树叶有分层,新老交替,未长到全部成熟。

2、 工厂B:

总体上,少原料,之前有从云南运胶水,但是现在云南海南胶水价差收敛后,更多会在岛内西线调原料,原料较少导致浓乳生产线不能全部开工,目前生产浓乳仍有部分利润。

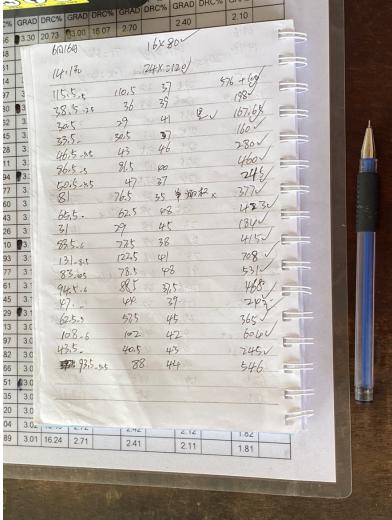

工厂概况:浓乳生产线现在差不多开机一半左右30-40台,原料不足导致不能全部开机。有61台460离心机,460一台一天可以生产7吨浓乳,满负荷一天可以生产427吨浓乳的量;现在胶水原料不足,日均开的离心机量在30-40台,工厂一天使用胶水的量在200-300吨,干含在35-37左右(去年初期40+),目前从西线调原料为主。

附近胶林情况:工厂周边胶园多数未开割,恰逢调研前一日夜间大雨,割胶的量更少,我们到达收胶点时已接近收摊,极少过来送胶的胶农告诉我们,农场要求5月20日正式开割,但实际前期几天都没有真正产出。胶农与厂家都觉得今年落叶太晚,前期气温偏低,叶子长的比较稀疏、也没长成,是开割晚产量少的最大原因,大概预期要到7月中旬以后才能正常出量,厂家觉得西部地区胶水产出多一些,但叶子也并不好。

生产情况:工厂一天使用胶水的量在200-300吨,干含在35-37左右(去年初期40+),西线调过来为主,价差好的时候也会从云南那边收取胶水,运输时间一般为2-3天一趟,当时全岛大约会有30量车,一车33/34吨,最夸张的有时候一家工厂一天可以运5车的胶水,云南收的胶水干含约26%,一车运两个太空包,每个太空包就要1200元的运费,整体运输成本在2700以上,有时需要补贴,甚至在3000以上,据我们观察目前的价差还有一部分调运,仍有驻点但量已不多。工厂干搅生产线也在运作,暂时原料并不多未见明显的库存堆积、去年同期20号胶日产都可以到50吨/天,今年没有,胶清大概有百来吨滚动出,一般卖去制品厂为多。

工厂维持两班倒,按件计价,机器其实24小时都有开,如以民营工厂加工浓乳的成本在800-1000元左右计算,目前厂家仍有轻度的利润,主要问题还是在原料上,对于未来价格相对悲观。

中部胶林B:

该片胶林尚未开割,可以在图中很明显的看到,胶树叶子颜色是参差不齐的,有很多还是翠绿色,胶树叶子也相对比较稀疏无法与往年同期遮蔽阳光的茂密程度相比。从一期叶子落完到重新生长需要45天左右预估,这篇胶林要达到开割条件大概还要半个月左右。

3、 工厂C:

总体上,因为工厂自身收胶点胶多,前期也有储存部分原料,情况会比之前的几家工厂好一些,但产量仍然受制于原料胶水的量,也会从儋州买胶水原料。浓乳订单偏少。

工厂概况:此工厂从08-09开始组建,占地约100亩地,总共有三条生产线:一:浓乳生产线。二:干胶的水线,用来生产颗粒胶10号、胶清国标(5号胶)。三:2条干搅线,一个小时2.5吨的产量,用来加工20号胶。工厂每条生产线有20人左右的工人,一共60人左右,另加管理30人,大约100人的规模。

生产情况:目前原料收购主要来自周边二盘商,小部分来自西线澄迈等地,未从云南拉过胶水。工厂自己下面有10来个收胶点,好的时候一天可以收200吨胶水,干含也在35%左右,有7个原料储罐可以存200多吨的原料大概是一天半量,所以有时候加工不完。往年最高的时候可以一天收300-400吨胶水,近两日因为下雨影响周边产出,原料偏低,一天可能就只能做50吨浓乳。了解到的云南运费也在2700以上,他们认为不划算,现在也没啥利润。工厂干胶生产线以配合浓乳生产为主,消化胶清、杂胶、少部分干胶原料,正常的时候一天产15吨左右,现在干胶原料也偏少。

订单情况:浓乳的订单较少,一是因为原料偏少,产量难以上量;二是不敢提前卖货,怕原料涨到时候需要用高原料生产挤压利润。

胶林D:

该胶林位于白沙片区,西线胶树生长情况确实比东线好,月底割问题不大。去年到这里时5月13日左右,我们正好遇到了开割第一刀的胶农。今年到此胶林已经6月中旬,也仅仅是看到了刚开始试割,正式开割还需要几天时间(当然比东线的胶林已经是好不少了)

4、 工厂D:

总体上,该工厂处于停工状态,周围有胶水也会运到兄弟工厂,因为在云南有投资建厂,不会从云南运胶水到海南。只卖现货,不卖远期货。

工厂概况:工厂拥有30多台560离心机,产能较大,10个储罐,每个能储存280吨,总共能储存3000吨的量,有些时候可以自己囤货甚至接受贸易商全款付钱后储存在厂里。目前生产以价格导向为主,在海南有兄弟企业,虽然自己不开工但是每天收胶能达到200-300吨胶水转运去兄弟工厂。开工后只卖现货,不做远期,考虑到环保问题不做胶清(味道太大)。因云南胶水保鲜比较困难,酸度偏高,工厂本身在云南有投资,并不会拖胶水过来,上量后对于国产乳胶竞争较大的还是越南乳胶,现在部分越南乳胶已经解决了发黄的问题,竞争力提升。(工厂望出去胶园嫩叶很明显)

生产情况:该工厂位于中西部片区,周边部分胶园开割,但也有未开割的。工厂前期有零散的开工,但目前处于停工状态,工厂觉得目前的原料跟成品价格考虑利润的话是倒挂没必要硬开。今年原料少还是树的问题,部分树还有嫩叶,私人胶园很爱惜树木,预计到6月底7月初树长好就可以上量了。

收胶点:

收胶价14.1,收胶量2吨,去年正常4吨,干含:37-45%,刚开割很高。开始收胶水10来天了,量最近有慢慢多一点。胶农2:割10来天了,自己家胶林正常情况下可收到90kg胶水卖,现在也能有50/60kg胶水,3/2的水平。两个相距100米,价格差两毛,胶农为啥也会去低价的去卖,和测干含机制有关。

中转站:

当地大型中转站,一天收胶水在200吨以上,量处于该中转站偏低水平,旺季正常水平应该是4、500吨/天,收胶一般要下午为止,他们预计上量也要到月底左右。极限情况下可以一天处理700吨胶水。(原来加氨保鲜这步在中转站就有做了,以前以为是到厂里后)。

5、 工厂E:

该工厂从2020年开始生产浓乳,去年浓乳3w吨,今年计划生产4-5万吨,工厂的设备较为先进,都是德国的离心机,一天可以处理胶水量达到10-13万吨。

工厂收到大量周边胶水,昨天收了700吨的胶水,因周边胶林生长好,且送胶路途短保证了胶水品质,价格好,二盘商中转站愿意送来。工厂为保证生产的浓乳的质量,不选择满产,所以近期自己用于加工的原料已经足够,有部分原料转运到兄弟工厂。

工厂也有胶清线一条,全乳线一条,但全乳当前生产无价值,在未来价差修复后才会考虑调产。

6、 工厂F:

工厂偏北,该工厂保持40多台离心机,其中26台560型号的离心机,16台460离心机但并未全开,原料不足的情况下不会生产全乳,去年产了1万多吨全乳。昨日收胶水270吨,调研当日在300吨左右,情况略有好转,工厂有向云南调原料,保鲜等技术可靠并不担心质量。但近期价差不好,工厂这两天调运完就不打算继续收云南胶水了。从开工到近两日为止一共产出也只有800吨左右折干的乳胶量。工厂预计月底会逐渐上量,届时可以将机器开足。我们粗略估算如果收胶超过350吨甚至到了400吨以上,用不完的原料可能流向全乳,旺季时可以关注。

总结:

1、 海南原料产出情况:估计1-2个星期之后,6月25日左右全岛就能大面积开割,7月初能逐步上量。目前全岛的胶水产出预计有3000吨左右。

2、 浓乳的生产效率依然高于干胶。但今年海南工厂有扩产的情况较少,我们估计应该是生产浓乳的环保压力太大。

3、 近期由于云南、海南胶水的价差收敛,大部分工厂已经不会去云南运胶水,从云南运一趟胶水到海南大概需要3000元,当云南和海南的胶水价差收敛到1000左右时,已经不会选择从云南运胶水,而是选择在岛内从儋州等地运胶水,一车40吨,干含在37%左右。

4、 下游情况:由于下游制品厂的开工率较低,部分原料存在空转现象。后续随着海南日产胶水量的上量,制品厂整体开工率预计会有所提升,届时海南制浓乳胶水价格预计回落。目前基本没有工厂会使用干胶生产线,这几年海南生产干胶的量逐年降低,只有到产胶旺季时期才会有工厂用多余的原料生产干胶。

5、 结合盘面情况来看,09合约新老胶量仍大,09走交割逻辑,预计会彻底回归。但近期RU09已经处于低位,处于一个上下两难的境地,交易已经没有足够的性价比。后续8-9月份可以关注01合约,一是工厂对于现在的低价有惜售的情况,对后续可流通的交割品量预计有减少;二是海南8月份开始就会有台风,9-10月份是台风最多的月份,届时可能会炒作一波供给端的上涨行情。

最后,感谢海南这座美丽的城市,感谢海南热情的橡胶圈同行们,待来日,再把酒言欢!

作者:南华期货咨询服务部能化分析师楼宇航F03096349

2022/6/18