科创属性研究|捍宇医疗IPO:90%以上发明专利为继受取得 拳头产品对应的国内市场规模仅1.35亿元

出品:新浪财经上市公司研究院

作者:IPO再融资组/秦勉

从最近否决及撤回的IPO企业看,科创板不仅一如既往地坚守硬科技定位,同时更加关注持续经营能力。如被否的太美科技,在上市委会议上被问询报告期内大额亏损对持续经营能力的影响、影响盈利能力的因素变化情况;被否的思必驰,在上市委会议上被问询报告期内持续亏损、净资产大幅下降的情况以及经营能力的可持续性。

截至2023年5月23日,科创板共有109家在审IPO企业(以受理为标准,不包含已注册生效及已终止企业)。109家企业中,有44家公司报告期内曾发生过亏损,28家最新一期的财报处于亏损,25家公司报告期内一直处于亏损。

在109家企业中,有10家拟IPO企业的营收为0或几乎为0,报告期内全部亏损。零营收的IPO企业,能否实现主营产品商业化,是评价公司是否具备持续经营能力的重要指标,也是其能否在科创板上市的关键。此外,零营收的企业采用的是第五套上市标准,要满足“市场空间大”的要求。只有主营产品所处的市场空间足够大,公司的持续经营能力才有保证。

近期递交IPO申请的上海捍宇医疗科技股份有限公司(捍宇医疗),主要核心产品ValveClamp和ValveClasp对应的2022年的国内市场规模仅1.35亿元,五年后的2027年市场规模仅31亿元,捍宇医疗在激烈的竞争中能分得几杯羹还不得而知。

此外,捍宇医疗技术的独立性也有待商榷。截至招股书披露日,公司有12项发明专利,但其中11项为继受取得,其中9项发明专利从上海中山医院继受取得。并且,公司主要核心产品发明专利的来源也是中山医院,拳头产品ValveClamp原始专利更是来自中山医院潘文志、葛均波等团队人员。

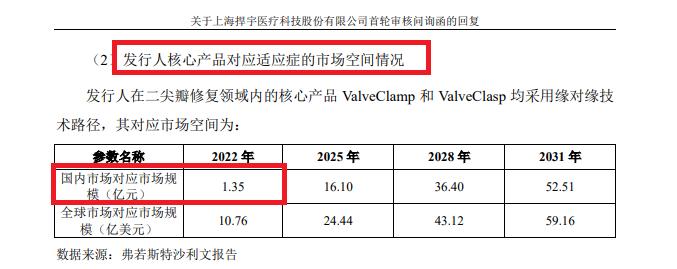

核心产品所处市场空间是否够大?

招股书显示,捍宇医疗主要从事结构性心脏病介入器械与电生理产品的研发、生产及商业化。目前,公司在研产品管线中包括5款针对二尖瓣、三尖瓣反流及先天性心脏房间隔缺损的修复类创新医疗器械,2款分别针对二尖瓣反流及三尖瓣反流的置换类创新医疗器械,以及2款电生理产品。

捍宇医疗产品矩阵中,核心产品是ValveClamp、ValveClasp、ReAces。其中,ValveClamp二尖瓣夹合器系统产品已于2022年7月递交NMPA上市申请,预计2023年获批,目前国内MR介入治疗器械仅有雅培的MitraClip于2020年获批上市。公司ValveClasp产品已通过确证性临床试验的主研单位伦理审批,预计于2025年递交注册申请。公司ReAces产品已经完成FIM临床试验研究,ReAces确证性临床试验已于2022年8月启动首例入组,预计于2024年递交注册申请。

2019-2021年、2022年前三季度,捍宇医疗分别实现营业收入0元、49.03万元、340.54万元及216.66万元。值得关注的是,这部分收入并不是来自公司核心产品收入,而是来自提供宠物健康服务及销售宠物医疗器械的收入。

在核心业务零收入的背景下,2019-2021年、2022年前三季度,捍宇医疗分别亏损0.49亿元、1.57亿元、1.91亿元和0.59亿元。

零营收、连续多年亏损,捍宇医疗若要登陆科创板,只能选择第五套上市标准,因为其他四套上市标准对营收的最低标准为1亿元。

不过选择第五套上市标准,应满足主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果等条件。

然而,捍宇医疗最核心产品,也就是离商业化最近的ValveClamp产品及ValveClasp产品,2022年对应适应症的国内市场规模仅1.35亿元。换言之,即便捍宇医疗占据了整个国内市场,核心产品实现的收入也就1.35亿元左右。

弗若斯特沙利文报告还预计,捍宇医疗ValveClamp产品所处细分市场的规模在2027年将达到30.98亿元。但五年后,捍宇医疗能够取得多少市场份额还很难判断。

尤其是,捍宇医疗核心产品ValveClamp面临的竞争对手很多,如MitraClip于2020年获批上市,同行公司中还有19款产品已进入临床试验阶段。捍宇医疗在未来的竞争中,在有限的市场空间中,能否取得较好营收还有待观察。

九成以上专利为继受取得核心技术独立性待考

根据现有审核规则,拟登陆科创板的企业应满足硬科技属性,其中一个标准是具备核心技术,且核心技术具有独立性和先进性。而是否具备核心技术,发明专利是一个重要参考指标。

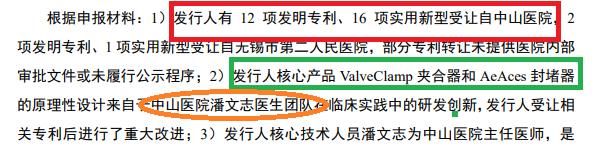

截至招股书签署日,捍宇医疗共有12项发明专利,其中11项为继受取得(即不是原始取得),占比91.67%。11项继受取得的发明专利中,9项来自上海中山医院,2项来自无锡市第二人民医院。

并且,捍宇医疗的唯一一项原始发明专利——一种瓣膜夹合器也是对中山医院原专利进行了十余处改动和创新。

在更新的问询回复公告中,捍宇医疗有12项发明专利、16项实用新型受让自中山医院。

更重要的是,捍宇医疗三项核心产品ValveClamp、ValveClasp、ReAces所对应的发明专利,除了一种瓣膜夹合器,其他都来自继受取得。

招股书显示,捍宇医疗应用于主营业务产品中的发明专利为7项。根据上文内容推测,这7项应用于主营产品的发明专利中,至少有6项为继受取得。

超过九成的发明专利来自他人,捍宇医疗的核心技术独立性几何?

此外值得关注的是,公司核心产品ValveClamp夹合器和AeAces封堵器的原理性设计来自中山医院潘文志医生团队。而潘文志自2009年7月以来一直为中山医院心内科住院医师,他是捍宇医疗核心产品ValveClamp原始专利的第一发明人、ReAces产品原始专利的主要发明人之一。

2016年12月至今,潘文志开始担任捍宇医疗的临床医学顾问,目前是公司核心技术人员之一。潘文志在中山医院一直有稳定的研究团队及医生职业工作,试问,其在捍宇医疗是全职还是兼职工作?潘文志在中山医院形成的研究成果,用来指导捍宇医疗相关的核心产品,是否说明公司部分核心技术对中山医院及潘文志有所依赖?

上交所也要求捍宇医疗说明是否具有独立的持续研发创新能力,研发团队是否具有稳定性预期,发行人是否具备明显的技术优势。捍宇医疗称:公司拥有的核心技术均已应用到产品管线上,相关核心技术具备独有的创新性,非行业通用技术,且拥有相应的专利保护,公司具备明显的技术优势。

估值从30亿元激增至75亿元只用了四个月

由于捍宇医疗采用的是第五套上市标准,故公司预计市值应达到40亿元以上。

有意思的是,捍宇医疗2020年11月股权转让时的估值仅30亿元左右,然而在2021年3月公司增资时,估值便达到了74.55亿元,四个月内公司估值增长了约150%。

招股书显示,2020年11月,管经纬将其所持有的捍宇有限0.328%的股权作价1000万元转让给湖州景鑫,将其所持有的捍宇有限2.2932%的股权作价3898.4万元转让给安吉曲率。简单计算,公司此时的估值约为30.49亿元。

2021年3月,捍宇医疗进行了增资,云锋基金、瑞华资本、易方慧达、萍乡宇铧、宿迁领道、赣州角木蛟、上海杰道、OctFund以货币方式出资45500万元认购公司新增注册资本人民币487.5001万元,其中云峰基金以货币方式出资20000万元认购公司新增注册资本214.2857万元(占比2.68%)。据此计算,公司此时的估值约为74.63亿元。

但值得关注的是,2020年11月至2021年3月期间,捍宇医疗一直处于亏损状态,也没有形成主营产品收入,在研产品的研发进度也没有爆发式推进,公司估值为何在这四个月内如同坐上了火箭?这有待公司进一步解释估值激增的合理性。