三安光电,跌落神坛

近期,半导体行情迎来大反弹,但是昔日的行业龙头,三安光电股价却仍在底部徘徊。

作为A股市场中为数不多市值曾经突破2000亿的半导体公司,三安光电近年来正逐渐走下神坛。自2021年以来,其股价持续回调,从高点至今下跌超过70%。

曾经基金的宠儿,三安光电正逐渐的被机构所抛售。以半导体行业最知名的诺安成长为例,其持有的三安光电正在从2021年第三大持仓股变为了第12大持仓标的。

那么三安当前遇到的困境在哪?股价回调已经接近3年,三安光电能否迎来反转?

01传统LED尚未复苏,MiniLED不及预期

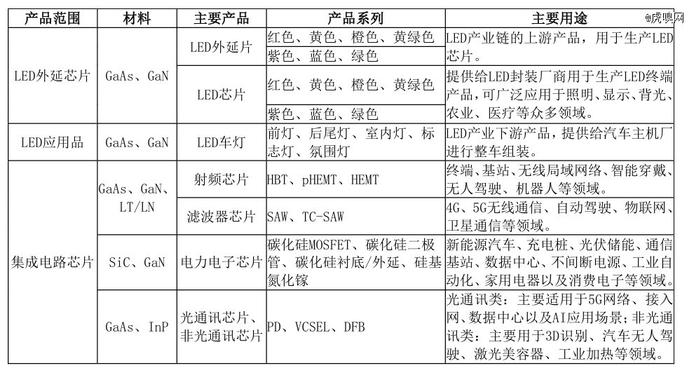

作为半导体行业的龙头公司,三安光电的主营业务主要分为两部分:一是LED业务,包括LED芯片以及LED应用产品;二是集成电路业务,主要是化合物相关产品,包括砷化镓、氮化镓产品、射频、滤波器以及碳化硅等产品。(备注:公司的废料销售业务不具备商业实质因此不过多探讨)

其中,LED相关的业务是三安光电的营收主力,收入占比约为80%,而集成电路业务的收入占比近年来不断提升,是公司未来的重点发展方向,特别是集成电路业务中的碳化硅业务是公司发展的重点。

但是无论是公司的主营业务LED业务,还是公司寄予厚望的碳化硅业务,过去两年的发展均不及预期成为了公司股价下跌的主要原因。

自2022年以来,LED行业就遭遇寒冬。2022年,全球LED照明市场持续萎缩,同比下滑20%,2023年市场规模进一步缩小,同比减少5%。

市场需求在收缩,导致公司的产能利用率不足,营业成本上升;加上行业竞争的却愈发激烈,尤其是在低端产品上,产品的价格不断下降,使得三安光电的LED业务利润明显承压。

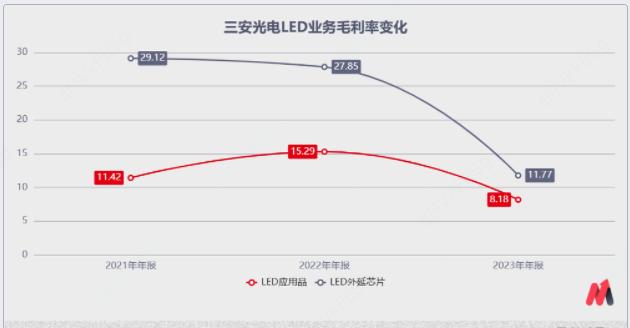

2023年,公司的LED应用产品毛利率下滑7个百分点,LED外延芯片产品毛利率下滑16个百分点,是公司业绩下降的主要原因。

除了LED行业需求不足,内卷严重,产品价格下跌之外,市场对于三安光电另一个担忧则是公司布局的MiniLED业务是否符合行业未来的发展前景。

作为全球消费电子的龙头,苹果在2021年推出了搭载MiniLED背光技术的12.9英寸iPadPro以及14/16英寸MacBookPro产品后,MiniLED被认为是LED行业未来重要发展方向。

作为LED行业的龙头,三安光电同样在MiniLED行业积极布局。2022年底,三安光电定增募资79亿元,并将其中的69亿元投向湖北三安MiniLED项目。该项目总投资120亿元,项目达产后,新增芯片产能将达236万片/年。

然而,近期苹果的暧昧态度让市场对于MiniLED行业的发展趋势产生了不小的担忧。根据群智咨询数据,2024年,苹果iPadPro将从MiniLED背光LCD切换至OLED。预计2026年,全球MiniLED背光的IT应用出货将显著下降至250万台。

苹果作为消费电子行业风向标,其对MiniLED产品的态度变化会影响市场对MiniLED技术商业化进程的预期,甚至会打乱厂商的发展节奏。

从三安光电的在建工程进度上来看,三安光电延缓了其MiniLED项目投资速度。2023年该项目投入仅有1.99亿元,截至2023年12月31日累计投入24.32亿元,占预算总数的20.27%,项目进度远未达到预期。

传统LED行业尚未看到复苏,MiniLED行业的发展又不及预期,三安光电的业绩看不到明显回暖,加上资本投入和大量研发布局很可能会打了水漂,而这正是市场对于三安光电的担心原因之一。

02碳化硅行业内卷,三安光电豪赌压力山大

除了对LED业务的担心之外,三安光电布局的碳化硅业务可能也将受到行业竞争加剧的影响。

作为半导体行业中当前最景气的赛道,碳化硅一直被认为未来具有极强的发展性。而三安光电也将碳化硅业务作为了公司未来重点的发展方向之一。

2020年,三安投资160亿建成湖南三安,全面进军碳化硅;2023年6月,三安光电又宣布将与意法半导体共同建立一个新的8英寸碳化硅器件合资制造工厂,项目预计投资总额达32亿美元;同时三安光电计划将独资投资70亿元,建造一个8英寸碳化硅衬底工厂作为配套。

三项投资三安光电共得出资近350亿,对于过去5年平均归母净利润不到10亿的公司来讲,可谓是一场豪赌。

三安光电的产能尚未释放,碳化硅行业就已经开始了内卷。由于行业的技术壁垒相对来讲并没有那么的高,2023年,国内碳化硅衬底行业涌入大量的玩家,众多项目在全国各地落地,产能扩张达到*规模。

据行业数据显示,2023年国内碳化硅衬底的折合6英寸销量已超过100万片,许多厂商的产能爬坡速度超过预期。随着全球6英寸SiC片产能释放,加之电动汽车需求暂缓,这给2024年碳化硅片价格带来下行压力。

相关信息显示,国内厂商报价已降至每个碳化硅衬底500美元以下,比大多数国际供应商低四成左右。如果客单量够大的话,国内厂商愿意进一步降低价格,价格战似乎不可避免。

2023年三安光电的碳化硅业务(湖南三安)实现营收9.45亿,虽然同比增长45%,但对于350亿的投资来讲,仍然杯水车薪,加上行业内卷,三安光电未来面临的业绩压力会非常之大。

03政府大量补贴下盈利,未来利润仍将承压

LED行业疲软加上碳化硅的发展不及预期,三安光电2023年的业绩下滑明显。2023年三安光电实现营收140.53亿,同比增长6.28%,实现归母净利润3.67亿,同比下降46.49%。

不过,虽然三安光电业绩已经出现了明显的下滑,但是实际上三安的业绩要比想象中的更差。

一方面,政府的大量补贴是过去三安光电能够盈利的重要原因。2021年-2023年,三安光电分别获得政府补助9.20亿、10.34亿、15.41亿,可以说,政府的补助是三安财务报表能盈利的主要原因。如果扣除政府补助,三安的这三年业绩分别为3.93亿、-3.49亿、-11.73亿,亏损持续扩大。

另一方面,除了政府补贴之外,三安光电的研发支出进行了大量的资本化处理。2019-203年,公司的研发支出逐年增加,每年资本化的比例超过50%,2022年-2023年,三安光电平均每年的资本化金额超过10个亿。

虽然根据相关的会计政策,将研发支出资本化处理无可厚非,但是大量的资本化将会给公司未来的盈利能力造成较大的影响。根据公司的年报显示,2023年三安光电的无形资产55亿(其中内部研发形成的无形资产占到60%左右),每年新增研发资本化10个亿,对于公司的折旧和摊销压力将会逐年的增大。

04小结

对于三安光电来讲,传统LED行业未明显的看到好转,MiniLED又面临技术路线的分歧,大手笔布局的碳化硅行业又面临内卷,收入端恐将继续承压;而大量的资本开支以及研发支出的资本化处理,成本侧未来同样将面临巨大的压力,利润端仅靠政府补贴苦苦支撑。

虽然三安光电股价仍在继续下跌,但是对于一家600亿市值的公司来讲,最差的情况恐仍未到来,三安光电恐将继续寻底。

【本文由投资界合作伙伴虎嗅网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。