兰格钢铁华北建材周报(六月第三周)

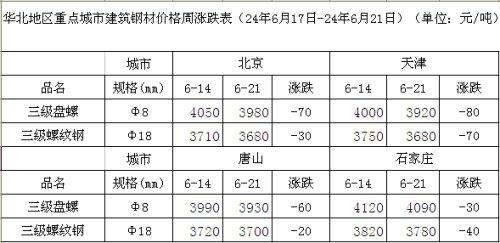

兰格钢铁云商平台监测数据显示,截至6月21日午间,天津市场Φ18mm三级抗震螺纹钢价格为3680元,比上周同期价格跌70元;北京市场Φ18mm三级抗震螺纹钢价格为3680元,比上周同期价格跌30元;唐山市场Φ18mm三级抗震螺纹钢价格为3700元,比上周同期价跌20元;石家庄市场Φ18mm三级抗震螺纹钢价格为3780元,比上周同期价跌40元。

本周华北地区建材市场价格继续小幅下跌。由于宏观经济数据不乐观,周初开市,期货盘面转弱,期螺再次向3600关口靠近,华北各地建材市场商家心态普遍偏弱,市场成交萎靡,华北大部分城市建材价格小幅下跌。周中期,期螺在3600-3650之间反复震荡,市场成交持续萎靡不振,资金、市场情绪都相对谨慎,市场缺乏大方向指引,观望情绪浓厚,北京、天津、唐山、石家庄等地建材市场价格均以稳为主。周后期,期螺跌破3600关口,市场情绪受挫,商家降价意愿增强,北京、天津等华北大部分城市建材价格小幅下跌,石家庄建材市场恐慌心理较重,价格下跌明显。

华北地区钢厂建材产量小幅增加,南方回流资源陆续到货,各地市场持续累库

本周华北主流建材钢厂(敬业、承钢、乐钢、鑫达、东华、唐银、东海特钢、新兴铸管)建材日产量为5.04万吨,比上周增加0.6万吨,与上周相比,承钢、敬业、鑫达、唐银、新兴铸管建材产量未变,乐钢恢复一条线生产螺纹,东华恢复盘螺生产。

从市场到货情况和市场库存情况来看,本周市场到货增加,据了解,由于华北地区建材价格处于全国高位,南方资源不断回流,尤其是广东敬业回流资源近日陆续到达华北地区,市场供应压力加大。据兰格钢铁网统计,本周北京建材库存33.13万吨,较上周增加0.44万吨;天津建材库存为8.4万吨,比上周增加0.97万吨;唐山建材库存为5.84万吨,比上周增加0.18万吨;石家庄建材库存为11.71万吨,比上周增加0.21万吨。从库存变化情况来看,华北各地建材库存都有不同程度的增加,累库仍在继续,市场库存压力逐渐增加。

淡季深入,需求持续弱势

本周华北地区建材成交情况仍较为低迷,高温天气肆虐华北地区,本周最高气温已接近40度高温,工地施工进度缓慢,实际需求偏差,终端买货不积极。另外,由于行情持续萎靡不振,也没有大方向指引,市场几无投机操作。华北各地建材市场交投氛围偏差,成交不佳。

经济数据不太理想,宏观面驱动不足

从上周五到这周初出台的经济数据,显示压力仍然很大,尤其是周初的数据表现中,投资数据趋弱,地产、基建、制造业再度回落。供给端恢复快于需求端,供给端有抬头迹象,5月粗钢产量9286万吨,同比增长2.7%,而需求端汽车、工业增加值和房地产开发投资等需求端数据,增速还在往下掉。市场缺乏上涨的底气。另一方面,本来预期要下调的中期借贷便利(MLF)利率继续保持不变,一些媒体表态这很可能是考虑到保持汇率在合理均衡水平上的基本稳定最为紧要,同时为后期继续降息留有空间。不过市场关注的控产的言论一直未停,国家发改委再次表态,抓紧出台电解铝、数据中心、煤电低碳化改造和建设等其他重点行业节能降碳专项行动计划。持续推进工业、建筑、交通等重点领域节能降碳工作。但在经济数据不理想的大环境下,这些控产言论和措施却对市场影响非常有限。

综合来看,在需求羸弱叠加国内重要经济数据不理想的不利环境下,本周华北各地建材市场价格继续下跌。对于后市,目前供需矛盾日益凸显,并有进一步升级的趋势。若后期宏观面仍无法打开局面,弱现实将进一步影响市场情绪,价格仍有继续向下的可能。而从目前的宏观面来看,还无法找到较强的宏观驱动。因此,预计下周华北地区建材市场仍将继续弱势运行。