张明、陈胤默 | 美元指数波动走弱 人民币贬值由内因主导

来源:张明宏观金融研究

摘要

■2023年第二季度,随着美联储加息接近尾声,美元指数强势上涨格局逐渐回落,全球外汇市场呈现涨跌互现格局。2023年3月31日至7月17日,美元指数从102.6贬值至99.9,贬值幅度为2.6%。预计今年下半年,美元指数与长期美债利率总体上仍将维持高位盘整态势。

■2023年第二季度,日元兑美元汇率整体呈现贬值态势。从2023年3月31日至7月17日,日元兑美元汇率从1美元兑132.81日元贬值至1美元兑138.71日元,贬值幅度为4.4%。未来一段时间,日本央行和美联储货币政策变动对美日利差的影响,仍是日元兑美元汇率变动的主要影响因素。

■2023年第二季度,人民币兑美元汇率破7,引发市场高度关注。对比2022年人民币兑美元汇率贬值原因发现,2022年、2023年2月、2023年5-7月这三波贬值有着较强的异质性。2022年、2023年2月的两波贬值,人民币兑美元汇率与有效汇率、美元指数、美中利差、资本流动的相关性更强,即外因是驱动人民币兑美元汇率贬值的主导型因素;2023年5-7月第三波贬值,人民币汇率与上述变量之间的相关性明显减弱,内因(中国经济增长动力放缓)是人民币兑美元汇率贬值的主导型因素。

■2023年下半年,内因仍是主导人民币兑美元汇率走势的重要因素。在乐观情景下,如果中国经济环比增速在2023年下半年显著走强,那么人民币兑美元汇率有望止跌回升,2023年年底或在6.6-6.8的区间内波动。在悲观情景下,如果中国经济环比增速在2023年下半年继续走弱,那么人民币兑美元汇率可能继续贬值,2023年年底或在7.2上下。

目录

一、全球外汇市场基本情况概览

(一)全球外汇市场总体情况

(二)美元指数走势

(三)日元兑美元汇率走势

二、2023年第二季度人民币兑美元汇率贬值原因分析

(一)2023年第二季度人民币兑美元汇率走势

(二)2022年以来人民币兑美元汇率贬值原因对比分析

(三)2023年5-7月人民币兑美元汇率贬值原因分析

(四)中国央行政策工具使用情况

三、汇率走势预测

报告正文

一、全球外汇市场基本情况概览

❏ 全球外汇市场总体情况

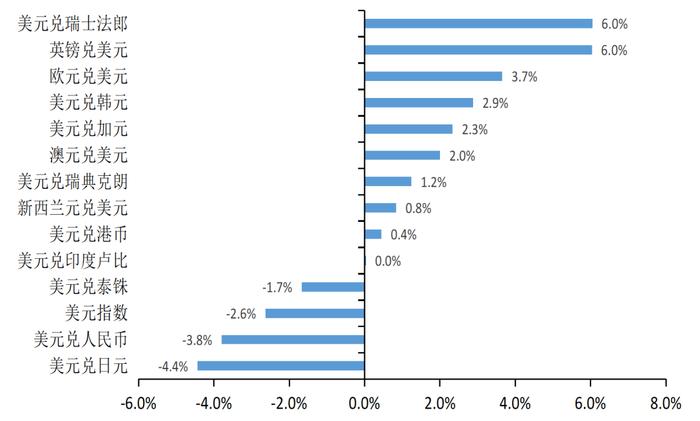

2023年第二季度,随着美联储加息接近尾声,美元指数强势上涨格局逐渐回落,全球外汇市场呈现涨跌互现格局(见图1)。2023年3月31日至7月17日,美元指数贬值了2.6%,日元、人民币、泰铢分别兑美元贬值了4.4%、3.8%和1.7%。瑞士法郎、英镑、欧元、韩元等国家的货币兑美元呈现升值行情,分别兑美元升值了6.0%、6.0%、3.7%和2.9%。加元、澳元、瑞典克朗、新西兰元等国家(地区)的货币兑美元呈现小幅贬值行情。

数据来源:Wind。

❏ 美元指数走势

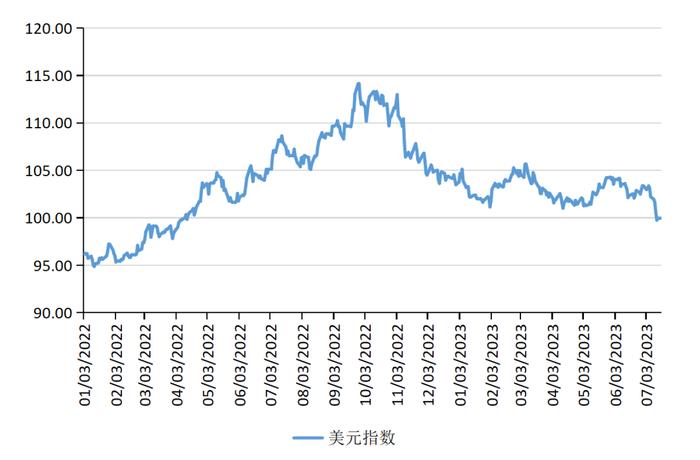

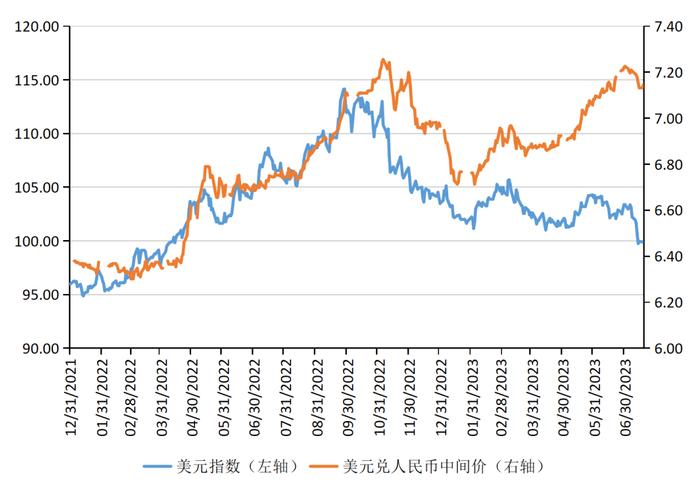

2023年第二季度,美元指数总体在99-105的区间内波动(见图2)。2023年3月31日至7月17日,美元指数从102.6贬值至99.9,贬值幅度为2.6%。2023年7月13日,美元指数跌至99.76。这是美元指数自2022年4月12日以来首次跌破100。

笔者在《【NIFD季报】2023Q1人民币汇率》1中,预测美元指数在2023年第二季度总体于95-105的区间内运行,短期内,美元指数存在降至100的可能,但是会快速回调至100-105区间。美元指数在2023年第二季度的走势基本符合笔者预期。

2023年第二季度,美元指数在波动中走弱的原因在于:第一,美元指数的六大构成货币呈现升值行情。美元指数由六大货币构成,币别指数权重分别为欧元(57.6%)、日元(13.6%)、英镑(11.9%)、加元(9.1%)、瑞典克朗(4.2%)、瑞士法郎(3.6%)。2023年3月31日至7月17日,除了日元兑美元汇率贬值外,英镑、瑞士法郎、欧元、加元、瑞典克朗对美元分别升值了6%、6%、3.7%、2.3%和1.2%。第二,美国通货膨胀大幅下降,美联储加息节奏将放缓或暂停。2023年6月,美国CPI同比增长3%。相较于2022年6月的高点,美国通货膨胀率呈现大幅下降趋势。但美国核心CPI同比增长4.8%,仍处于相对高位。笔者认为,不要对美国核心通胀数据的回落过于乐观。未来一段时间,美联储仍会坚持将通货膨胀率恢复到2%的目标上。但美联储加息节奏将明显放缓或将暂停加息。即便美联储在2023年未来两个季度仍将加息1-2次,但已基本见顶。笔者认为,未来一段时期,美元指数与长期美债利率总体上仍将维持高位盘整态势。2023年第三季度,美元指数总体有望在95-103的区间内运行。

数据来源:Wind。

❏ 日元兑美元汇率走势

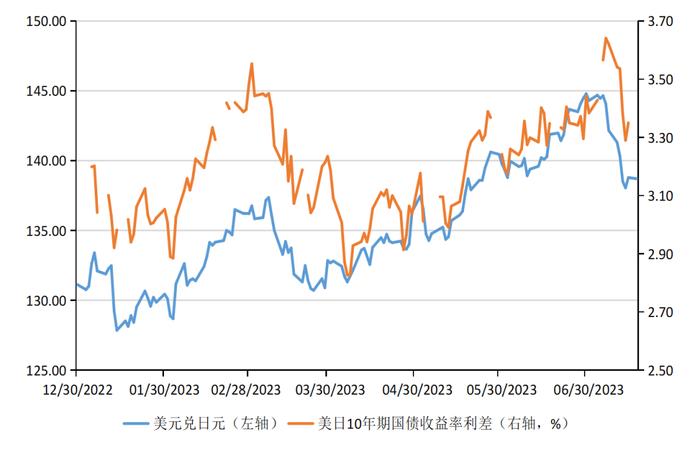

2023年第二季度,日元兑美元汇率整体呈现贬值态势(见图3)。从2023年3月31日至7月17日,日元兑美元汇率从1美元兑132.81日元贬值至1美元兑138.71日元,贬值幅度为4.4%。2023年6月29日,日元兑美元汇率跌至1美元兑144.80日元的低点,相较于2023年3月31日贬值幅度高达9%。

美日利差与日元汇率走势呈现显著的正相关关系。日本央行和美联储货币政策变动会影响美日利差变动,进而对日元汇率变动产生影响。2023年第二季度,日本央行新任行长植田和男上任并未对日本货币政策进行重大调整,而是采取“按兵不动”策略,将基准利率维持在-0.1%,继续实施量化宽松(QQE)和收益率曲线控制(YCC)。与此不同的是,日本和美国货币政策方向持续背离。2023年5月,美联储将联邦基金利率目标区间上调25个基点到5%至5.25%的水平。这是自2022年3月以来,美联储连续第十次加息。受此影响,美日利差在2023年第二季度持续走高,整体在2.8%至3.7%的区间内波动。

笔者预计,2023年第三季度,日本央行仍将“按兵不动”,继续实施宽松货币政策刺激经济增长。美联储将放缓加息步伐,或将暂停加息,美日利差预计仍将维持当前的波动区间。未来一段时间,日元兑美元汇率仍存在一定的贬值压力。2023年第三季度,日元兑美元汇率大致在130至145的区间内波动。

数据来源:Wind。

二、2023年第二季度人民币兑美元汇率贬值原因分析

本部分首先回顾人民币兑美元汇率在2023年第二季度走势;其次,分析2022年以来人民币兑美元汇率三波贬值原因;再次,重点分析2023年5-7月人民币兑美元汇率贬值原因,最后,分析中国央行政策工具的使用情况。

❏ 2023年第二季度人民币兑美元汇率走势

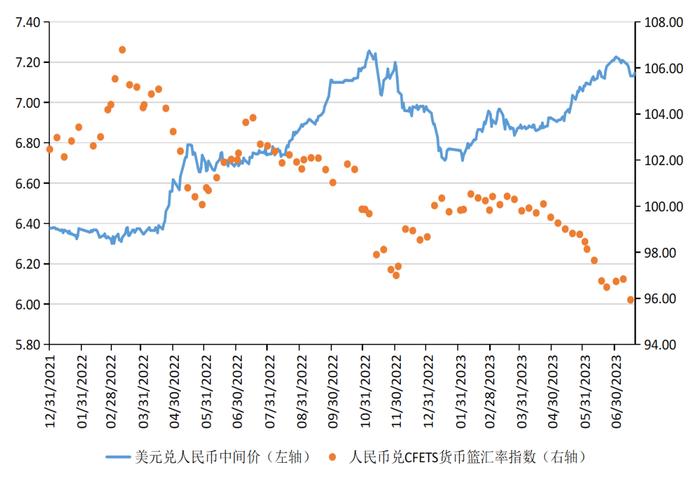

2023年第二季度,人民币兑美元汇率整体呈现贬值趋势(见图4)。2023年3月31日至7月17日,人民币兑美元汇率中间价从6.8717贬值至7.1326,贬值幅度为3.8%。2023年5月19日,人民币兑美元汇率中间价年内首次破7。2023年6月1日至6月30日,人民币兑美元汇率中间价连续跌破7.1与7.2。

2023年6月30日,人民币兑美元汇率中间价贬值至7.2258低点。人民币兑美元汇率的下一个关键的点位是7.2555。这既是2022年11月4日的人民币兑美元汇率中间价,也是自2015年“811汇改”以来人民币兑美元汇率中间价的最低点。一旦跌破这一点位,那么人民币兑美元汇率就将跌回2008年1月的水平,达到过去15年内的新低。

人民币兑美元汇率中间价与人民币兑CFETS货币篮汇率指数

数据来源:Wind。

❏2022年以来人民币兑美元汇率贬值原因对比分析

2022年至今,人民币兑美元汇率出现三波大幅贬值。第一波为2022年3月1日至2022年11月4日,人民币兑美元汇率中间价由6.3014下降至7.2555,贬值幅度高达15.1%;第二波为2023年2月2日至2月27日,人民币兑美元汇率中间价由6.7130下降至6.9572,贬值了3.6%;第三波为2023年5月11日至6月30日,人民币兑美元汇率中间价由6.9101下降至7.2258,贬值了4.6%。

笔者认为,人民币兑美元汇率第三波贬值原因与前两波不相同。前两波贬值主要是外部原因所致,美元指数显著走强与美中利差扩大是主因。2023年5-7月第三波贬值主要是内部因素所致,中国经济增长动力放缓是主因。上述结论可以从人民币兑美元汇率与有效汇率、美元指数、美中利差、资本流动的相关性强弱的分析中得出。

从有效汇率视角分析,前两波贬值仅是人民币兑美元贬值,第三波为人民币对美元和对货币篮同时贬值。具体而言:2023年3月31日至7月14日,人民币兑CFETS货币篮汇率指数从99.8降至95.94,贬值幅度为3.9%(见图4)。2023年7月14日,人民币兑CFETS货币篮汇率指数下跌至95.94,与2023年上半年高点(2023年2月10日的100.53)相比下跌了4.6%,与2022年高点(2022年3月11日的106.79)相比下跌了10.2%,与2022年最低点(2022年11月30日的97)相比还下跌了1.1%。换言之,在2022年和2023年2月的两波贬值期间,人民币仅对美元贬值,对货币篮并未显著贬值。而在2023年5-7月,人民币对美元和对货币篮同时显著贬值,这说明该时期内人民币汇率是在全面走弱。

从美元指数视角分析,2022年、2023年2月的两波贬值期间,人民币兑美元汇率中间价与美元指数的走势相关性很强。2023年5-7月第三波贬值期间,人民币兑美元汇率中间价与美元指数的走势相关性减弱(见图5)。值得关注的是,在2023年6月上中旬,虽然美元指数明显下行,但人民币兑美元汇率继续显著贬值;更重要的是,虽然2023年6月底人民币兑美元汇率也跌破了7.2,但同期内美元指数的高度明显弱于2022年第4季度。在2023年7月13日,美元指数甚至下降至99.76,但人民币兑美元汇率仍处于7.1527的低位。

数据来源:Wind。

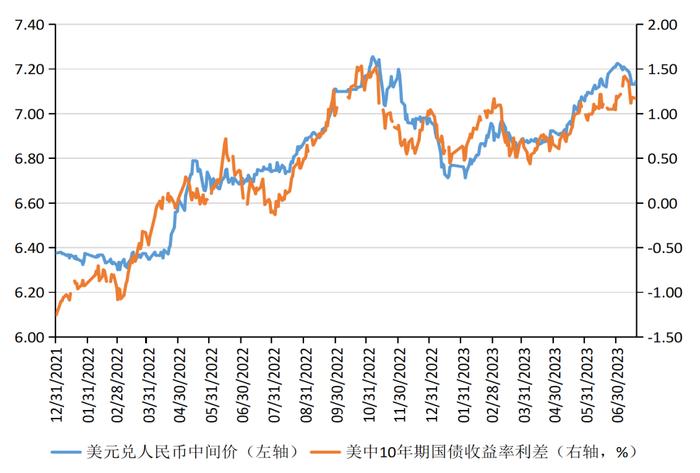

从美中利差视角分析,2022年至今人民币兑美元汇率中间价变动与美中利差变动相关性较强(见图6)。2022年、2023年2月的两波贬值期间,美中利差变动均基本上领先于人民币兑美元汇率中间价的变动。但是,2023年5-7月第三波贬值期间的后半段,美中利差变动明显滞后于人民币兑美元汇率中间价的变动。换言之,美中利差变动可以有效解释2022年、2023年2月的两波贬值,但不能解释2023年5-7月份人民币兑美元汇率的贬值。

数据来源:Wind。

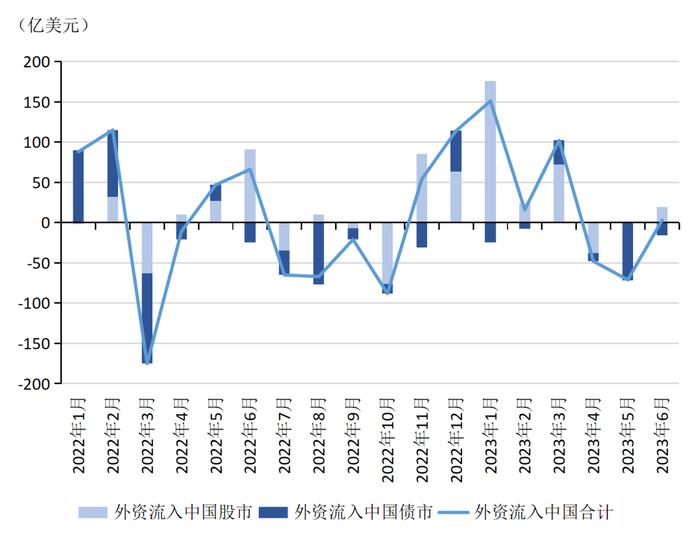

从资本流动视角分析,美中利差扩大会影响资本从我国流出,进而给人民币汇率造成较大贬值压力。从国际金融协会(IIF)公布数据来看,2022年人民币兑美元汇率贬值期间,我国遭遇了史无前例的大规模资本流出,且资金从债市流出的规模远大于股市(见图7)。2023年,外资依然是从中国债券市场流出为主。比较来看,2022年与2023年5-7月人民币兑美元汇率虽然都“破7”,但是在2023年5-7月第三波贬值期间,外资从中国债市和股市流出的规模远小于2022年贬值期间的资金流出规模。由此可见,2022年贬值与跨境资本外流有很强的相关性;相对而言,2023年5-7月第三波贬值与跨境资本外流相关性较弱。

数据来源:国际金融协会(IIF)。

❏2023年5-7月人民币兑美元汇率贬值原因分析

笔者认为,外因是人民币兑美元汇率在2022年、2023年2月两波贬值的主导型因素,即美元指数显著走强与美中利差扩大所致。内因是人民币兑美元汇率在2023年5-7月的第三波贬值的主导型因素,即国内总需求不足造成经济增速显著低于潜在增速、经济复苏不及预期,中国经济增长动力放缓所致。具体而言:

第一,从“三驾马车”的增长格局而言,固定资产投资增速的回落最为显著。2023年3月,固定资产投资累计同比增速为5.1%,其中制造业、房地产、基建三大投资累计同比增速分别为7.0%、-5.1%与8.8%。到2023年6月,固定资产投资累计同比增速下降至3.8%,上述三大投资累计同比增速分别下降至6.0%、-6.7%与7.2%。以美元计价的出口同比增速回落也很显著,由2023年3月的11.4%下降至6月的-12.4%。虽然受同比因素推动,2023年3月至5月的社消零同比增速均超过10%,但5月的增速也从4月的18.4%回落至12.7%,6月更是降至3.1%。

第二,价格指数持续下行。2023年,CPI同比增速由1月的2.1%下降至6月的0.0%,核心CPI同比增速由1月的1.0%下降至6月的0.4%,PPI同比增速则由1月的-0.8%下降至6月的-5.4%。值得注意的是,PPI同比增速的下降意味着企业真实融资成本的快速提升,这会对未来工业生产与制造业投资产生负面影响。

第三,年轻人失业率持续攀升。2023年1月至6月,虽然调查失业率由5.5%下降至5.2%,但16-24岁群体的调查失业率却由17.3%上升至21.3%,创下有记录以来的新高。

第四,高频金融数据显示经济增速下行与内部需求不振。一方面,狭义货币M1同比增速由2023年1月的6.7%下降至6月的3.1%,M1与M2的剪刀差则由2023年1月的5.9%扩大至6月的8.2%。另一方面,2023年6月社会融资规模同比增速下跌至-19%,人民币贷款同比增速小幅增长至6%。

❏中国央行政策工具使用情况

近期,人民币兑美元汇率持续贬值,引发市场各界人士高度关注。人民币兑美元汇率过快贬值可能会引发市场上持续贬值预期,引发外汇市场羊群行为。目前,中国央行有充足的政策工具和政策空间进行应对。例如,中国央行可通过重启逆周期因子、提高远期售汇准备金、降低外汇存款利率、加强短期资本流出管制等措施来稳定汇率。

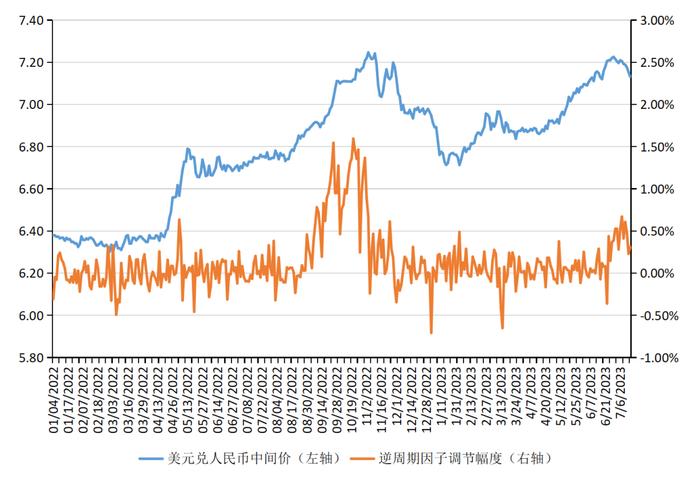

当前,中国央行已经陆续启用政策工具来稳定外汇市场。其一,中国人民银行、国家外汇局决定将企业和金融机构的跨境融资宏观审慎调节参数从1.25上调至1.5,于2023年7月20日实施。2其二,笔者测算发现,中国央行有启用逆周期因子的迹象。中国央行目前并不公布逆周期因子。笔者试图用人民币汇率三因子定价模型拟合逆周期因子。当模型拟合出的逆周期因子调节幅度大于0.5%时,表示中国央行启用逆周期因子的概率较高。2023年6月底至7月初,我们的模型观测到中国央行有启用逆周期因子的迹象,但逆周期因子调节幅度远小于2022年9-11月人民币兑美元汇率大幅贬值期间的调节幅度(见图8)。

数据来源:Wind、https://cn.investing.com/和作者手工计算。

三、汇率走势预测

近期,美国名义通胀数据有所走弱,导致美元指数跌破100,但不要对美国核心通胀数据的回落过于乐观。预计2023年下半年,美元指数与长期美债利率总体上仍将维持高位盘整态势。2023年第三季度,美元指数预计总体在95-103的区间内运行。

随着基期效应的减弱,2023年下半年中国经济走势很大程度上取决于宏观政策走向。2023年下半年,内因仍是主导人民币兑美元汇率走势的重要因素。中国经济走势的相对强弱将直接影响人民币兑美元汇率走势。在乐观情景下,如果中国经济环比增速在2023年下半年显著走强,那么人民币兑美元汇率有望止跌回升,2023年年底或在6.6-6.8的区间内波动。在悲观情景下,如果中国经济环比增速在2023年下半年继续走弱,那么人民币兑美元汇率可能继续贬值,年底或在7.2上下。

[1] 张明、陈胤默:《国际银行业动荡加剧,外汇市场震荡调整——2023年第一季度人民币汇率分析报告》国家金融与发展实验室人民币汇率季度分析报告,2023年4月。

[2] 资料来源:中国人民银行官网http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/4994743/index.html

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。