平安拟再发可转债:十年前后对比,各方观点分析

7月16日,中国平安发布公告称,拟发行本金总额为35亿美元的可转债,5年期,利率0.875%,转股价为每股H股43.71港元。相比公告前1交易日和前5交易日溢价20%出头。资金用途是满足未来以金融为核心的业务发展需求,用于补充本集团的资本需求;支持本集团医疗、养老新战略发展的业务需求;同时用作一般公司用途。公告当日中国平安港股大跌5.41%,A股下跌3.15%。

10年前后对比:

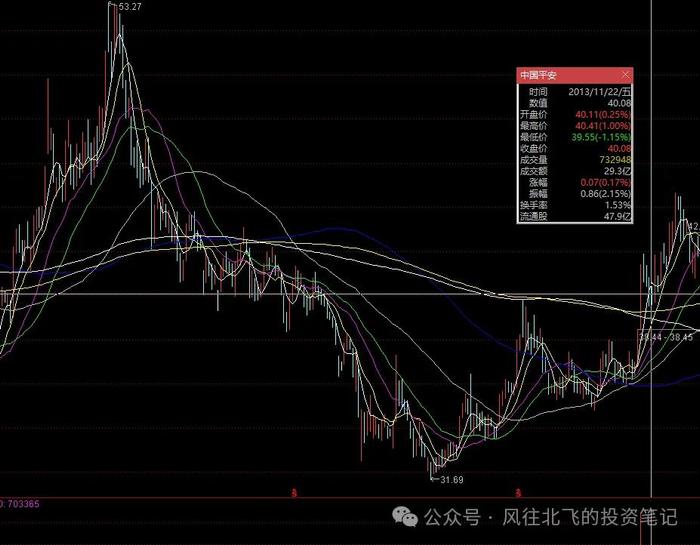

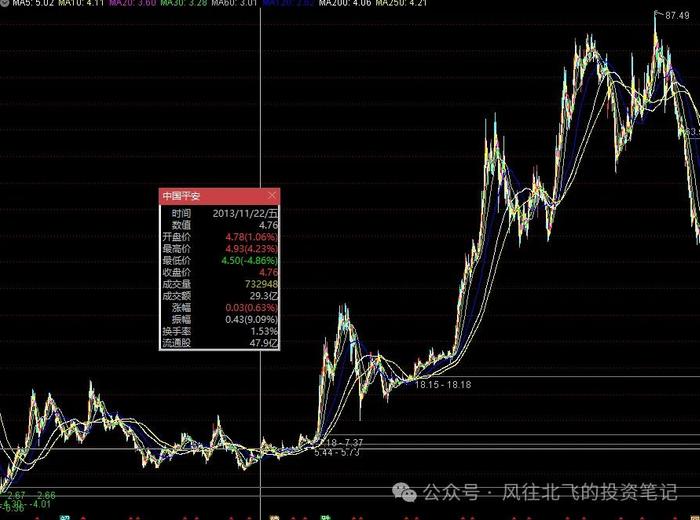

其实这不是平安第一次发可转债。10年前的那轮周期底部区域,2013年11月22日平安在A股发行过260亿RMB的可转债,代码113005的平安转债。6年期,票面利率按年分别为0.8%、1.0%、1.2%、1.8%、2.2%、2.6%,初始转股价格为A股41.33元。转股起止日期:2014年5月23日至2019年11月22日。

那次平安发行可转债后来全部转股,虽然稀释了底部股东的筹码,但是回头看,这笔资金不仅帮助平安在行业周期底部拿到发展dan药,之后几年平安各项业务(包括互联网金融)发展态势良好,股价和估值上也一度坐稳保险板块龙头,在平安30年周年时发展可谓如日中天,还发了特别股息。当年的可转债也让转债投资者、底部股东赚的盆满钵满。

10年前可转债从结果上看可以说是让多方共赢,为什么这次再发可转债市场却不买账,当天直接甩脸大跌?

首当其冲就是转股价格。从筹码角度,在行业周期底部区域增发都会稀释原有股东的筹码。10年前底部发转债时,也有不少股东是不欢迎的。虽然历史K线图看,2013年是上轮包括平安在内的保险行业周期底部。但10年前那轮可转债初始转股价是远高于每股内含价值和每股净资产的。当年初始转股价41.33元RMB,2012年报每股内含价值36.11元RMB,每股净资产20.16元RMB,2013年报每股内含价值41.64元RMB,每股净资产23.08元RMB。而目前的初始转股价是43.71港币,最近期2023年报平安的每股内含价值是84.04港币,每股内含价值是54.35港币。破净、破内含价值增发,相对当前股价溢价也只有20%出头,是让很多股东不满的主要原因。

其次,当年发行可转债对原股东的“照顾”安抚到位。虽然10年前,平安也发了260亿的可转债,但是原A股股东有优秀配售权,超过一半规模是留给原A股股东的。10年前260亿可转债,56.4%配售给原A股股东,网上转债打新只占总规模的0.3%,网下机构投资者配售比例为43.3%。中签率方面,A股老股东中签率100%,网上网下投资者中签率只有3.41%。从规模和中签率都对A股老股东有所倾斜,而此次可转债并没有提及对AH老股东参与的区别。公布拟发美元可转债当天唯一的安抚,可能是注销第二期“百亿回购”的股票,但对长期关注平安的老粉来说这并不是超预期的利好。

另外,这次可转债公告速度很快,10年前那次,在2013年3月获批发债,到11月发债,中间有8个多月的时间。本次从7月10日首次公告可能会发债,到披露可转债条款,仅1周时间。市场短期还需要时间消化。

还有就是可转债的紧迫性和必要性,也被部分投资者质疑。尤其是目前转债规模还不足一年分红。十年前,平安的综合金融、互联网金融都需要dan药。2012年分红33.25亿,2013年分红48.89亿。而2023年报全年分红442.51亿。尤其是7月16日转债公告当天还有一个回购注销公告。不少投资者会疑惑,为什么不能少一些分红就不用这次增发了,为什么要高分红+回购注销+发可转债的操作。

不过,客观的看这次平安美元-港股可转债,和10年前的RMB-A股可转债虽然看起来规模都是260亿RMB附近。但是10年前按照转股价格,平安是3271亿RMB,转债规模接近市值的8%。而此次可转债按照初始转股价,只占总市值的3.43%,按照可转债条款公告首日下跌后规模占总市值4.40%。

消息梳理,利好利空分析:

本文上半部分谈到了,此次可转债和十年前的对比。至于市场怎么看这次可转债,本周平安涨幅在保险板块内垫底已经可以部分说明问题。本文下半部分,结合本周雪球上有很多球友讨论的一些角度和可能性,我们来谈谈是利好还是利空,为什么以及程度:

赌美元贬值派:有些网友说平安这个时候发美元可转债,很可能是押注美元贬值。我觉得如果为了美元贬值发债,意义不大。平安这种大金融公司,没必要用这种干扰投资者信心的手段来投机,况且不是普通债是可转债,大概率未来会全部转股,不会按照票面利率到期兑付。银行证券保险都是高杠杆行业,保险公司的金融资产都大于市值,赌美元贬值最多是顺带考虑因素,不太可能是主因。

期待战略股东派:有些网友期待有战略股东,这个要看股东实力,如果和平安业务相关或者有帮助,利空变利好,这也是为数不多能挽回该消息利空情绪的情况。还有些网友幻想巴菲特进场的,以目前G2的关系,我认为可能性为负,还不如猜沙特长期财务投资。但目前没有相关消息,不用过多期待和脑补,大概率全是面向机构配售。新进大股东之所以不在二级市场买入,是担心流动性溢价,大股东进场直接把股价买飞,从而抬高成本。其实这几年泰国正大正在逐步减持平安,如果真的有外资机构想进场,平安完全可以牵线直接从正大手里接盘,就像当年正大接盘汇丰一样,所以从这个角度我觉得此次有新战略股东的可能性不大。希望我猜的不对。

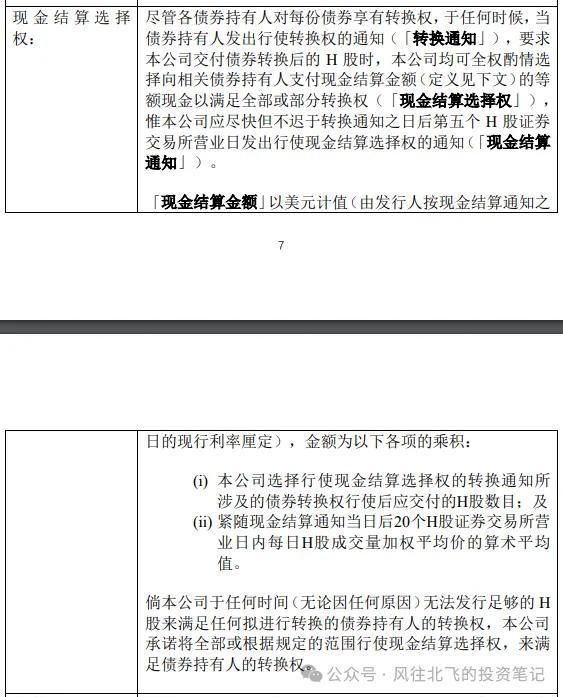

现金选择权派:比如本周某大V发文看多,提到“现金选择权”,说雪球上应该有99.9%的人没看到或者是没看懂。他说“这个现金选择权,在持债方申请转股时,完全由平安决定准许转股还是现金收购”。那我想问,如果到了转股价,有机构要转股,平安是按照债券票面利率0.875%付息,还是按照转股后的股价付差价?显然是后者,所以我认为这个条款不会使得目前市场对平安转债的整体定性有什么变化。而且退一步讲,就算约定可以按照债券票面利率兑付,即使有保底霸王条款,平安以后在金融市场里口碑还有吗。

悲观缺钱派:喷平安骚操作的网友,喷的比较多的一个点是,平安一边高分红+回购注销,一边发转债。认为平安缺钱,高分红并不能代表公司不缺钱(有地惨前车之鉴)。其他佐证还有往年分红时间都是保险行业靠前,今年行业靠后。往年平安长期服务计划年报后一周购股(多数在3月,只有2年在5月一季报后),今年到7月19日还未行动。我个人的观点35亿刀的规模,对平安的影响不大,以平安的营收流水,不至发转债来补缺钱,但发转债关键很可能会消耗市场信心,这种转债条款和时间点也恰恰就会让市场担心。至于分红推迟和长期服务计划未购股,瞎猜一下也可能是在等这个可转债,为的是增加转债的吸引力,转债发行成功后长期服务计划可能会快速够股。高分红+发转债,我认可的一种解释是,就像平安管理层之前在业绩发布会上说,考虑到部分看重股息的长期投资者的利益,会稳定持续高分红。当然也我的观点也不一定对,如果真的是平安缺钱,那么后果很严重。

转债投资者角度:前面谈了很多都是站在股票投资者角度。其实反过来看,如果是纯粹的可转债投资者,他们为什么不在这个时候直接下场买平安H的股票,比转股价还能打个七八折。可能是为了吸引他们,所以在条款上有所让步。

总结:

规模35亿刀,占总股本3.43%不算高,但是上周公告未来3年会一次或多次,放大了恐慌情绪。转股价较低,也是本周平安逆板块大跌的原因,不算公告后首日跌幅,只比最近溢价20%出头。破净破内含价值增发,不用看债券利率了,相当于低价增发,稀释股东带雪的筹码。用途披露不算详细,只是大方向用于金融和医疗养老,无法给市场额外信心。未来可以关注下,最终是哪些机构进场。

短期市场用脚投票,情绪宣泄。小股东该不该用嘴投票(ma),可以参与。该不该用脚投票?这个见仁见智,我觉得不要意气用事,就算离场也至少等转债20%多的溢价拿到再走。另外作为股东,甚至非股东,看好或者看空股价或者公司的某个行为,我认为不应该被抨击道德或者投资水平,只是每个人对市场的一些看法。股票的每一笔报价都有买方和卖方,市场有分歧才会有交易,股价最终上涨和下跌也不是单一因素,是无数多的因素汇总成的一个结果。

我记得以前看《平安心语》的一个感受,创始人塑造了公司的文化和基因,而优秀的管理层需要平衡各方利益。也许是类似的道理,一个好的可转债条款,也需要平衡好各方利益和需求。所以我认为,可能短期市场不满意的并不是转债规模、甚至发债时间点,而是这些条款没有做到或者目前平安没有办法平衡好各方利益。至于本次美元可转债对平安基本面和股价最终会产生什么样的影响,我想可能只有可转债发行成功甚至多年后的评价才会更客观。