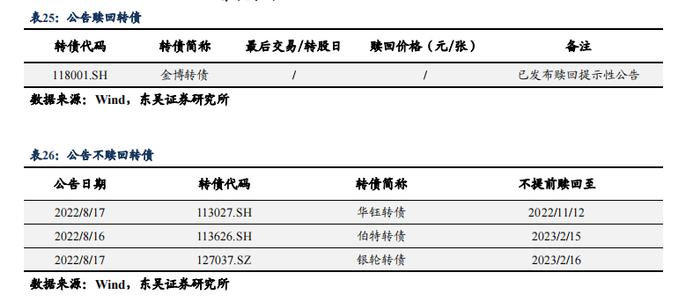

根据 7 月债券托管量看不同机构持仓特征 | 周观(2022年32期)20220821

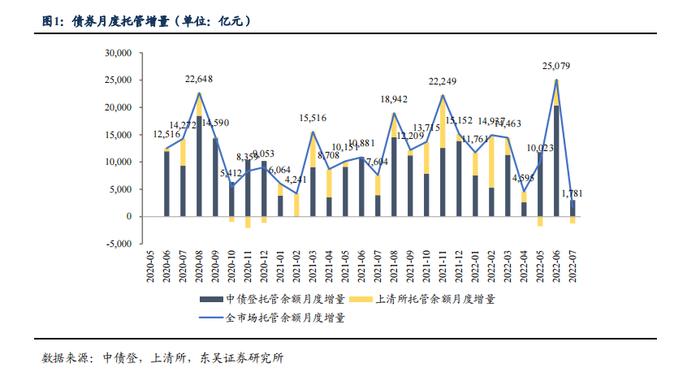

2022年7月债券托管量数据公布,如何看待不同机构的持仓特征:以中债登和上清所托管数据统计,截至2022年7月末,债券市场托管总规模124.47万亿元,7月单月托管净增量由上月的25079亿元下降至1781亿元,其中中债登托管增量由上月的20339亿元下降至3026亿元,上清所托管量由上月的净增4740亿元变为净减少1275亿元。从分机构投资者净增持看:配置盘中商业银行7月明显增持国债,对同业存单减持力度扩大。交易盘中广义基金7月对利率债的增持力度较大,尤其是政金债。交易盘中证券公司7月对债券的持有量由升转降,除地方政府债外,对各类债券均有所减持。境外机构7月对债券的减持力度缩小。从债市杠杆看,2022年7月银行间债券市场杠杆约为107.90%,较上月的108.53%相比有所下降。通过观察托管量数据和银行间债市杠杆率,由于中美利差的倒挂程度减轻,境外机构对债券的减持力度有所缓解,境内机构方面,商业银行和广义基金对利率债的增持力度较大,其或与国内经济下行压力加大而带来的利率中枢下行预期有关。

美国7月FOMC会议纪要公布,传递了何种态度?市场应当关注的主要数据有哪些:7月FOMC会议纪要主要传达了两个信息:首先进一步明确了继续加息的态度;其次首度表现出对于过度加息的担忧,表示后续加息幅度将更依赖于最新的经济数据。整体表现态度与市场预期的9月加息50bp基本符合。数据关注方面,消费数据上,美国7月零售销售月率数据,低于预期0.1%,主要受汽油价格下降和汽车销售额下滑影响,但整体没有明显的数据证明美国消费走向疲软,应持续关注联邦基金利率高于中性利率后的表现;生产端上,8月美国费城联储制造业指数跳升,但仍处于温和增长,成本压力有缓解迹象,但新订单持续减少;通胀方面,美国成屋销售年化总数持续下降,二手房交易需求减少,主要受高抵押贷款利率影响,形成衰退的房市和高涨的住房成本共存的局面;EIA原油库存减少远超预期,未来美国能源价格承压。

转债市场策略:转债市场本周跟随权益市场小幅调整,相对抗跌,全市场加权转股溢价率维持高位。本周权益市场再度转为调整,周一意外降息为债券市场收益率下行打开空间,但流动性的边际宽松并未给权益市场增添动力;叠加不及预期的宏观经济数据,区域性供电紧张,权益市场的区间震荡走势愈发明显,板块结构性行情频现。外围市场再度围绕联储鹰派加息展开交易,人民币盘整近两月后再度大幅贬值,均不利于下一阶段A股贝塔行情的出现。因此,把握具有高确定性的结构性机会尤为重要。从盘面上看,小盘股整体仍优于大盘蓝筹,成长股优于价值股,但是波动性明显加大,消息面刺激往往引发板块巨幅调整,则一定程度上体现了当前高估值板块的脆弱性。下一阶段的择券,推荐将安全性纳入考量标准,选择板块中具有高确定性的细分环节,具体来看:(1)供需共振的电力新能源板块,建议关注隆22转债、通威转债、锦浪转债、天能转债、晶科转债,以及电力板块的川投转债、福能转债等;(2)估值具备安全边际,受益于宽松资金面并拥有长逻辑的券商板块,建议关注浙22转债、中银转债、国君转债等。(3)疫情影响边际弱化,建议关注受益于疫后修复的板块,包括伊力转债、洽洽转债、新乳转债、珀莱转债、南航转债等。(4)受益于结构性供需错配,业绩有望超预期爆发的个股,建议关注杭氧转债、嘉元转债等。

风险提示:变种病毒超预期传播、宏观经济增速不及预期、全球“再通胀”超预期、地缘风险超预期。

1.一周观点

Q1:2022年7月债券托管量数据公布,如何看待不同机构的持仓特征?

A:以中债登和上清所托管数据统计,截至2022年7月末,债券市场托管总规模124.47万亿元,7月单月托管净增量由上月的25079亿元下降至1781亿元,其中中债登托管增量由上月的20339亿元下降至3026亿元,上清所托管量由上月的净增4740亿元变为净减少1275亿元。

从分机构投资者净增持看:

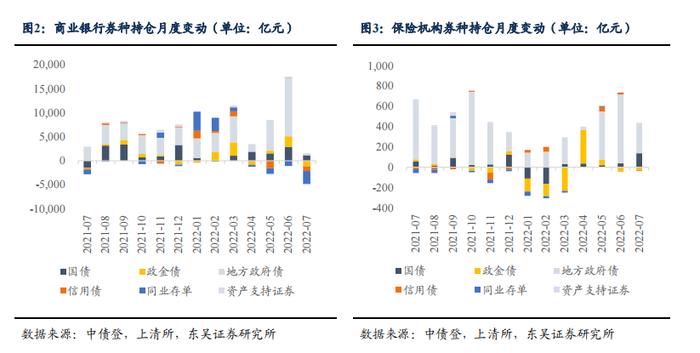

配置盘中商业银行7月明显增持国债,对同业存单减持力度扩大。7月商业银行总体减持4572亿元债券,由上月的大幅增持18165亿元转为减持。分券种看,商业银行对国债、地方政府债和政策性金融债分别增持1131亿元、454亿元和减持1148亿元,随着地方政府债的发行渐入尾声,地方政府债的月度增持量显著放缓,而对政金债的减持或源于其与国债之间的利差已经压缩至低位,性价比降低;对同业存单的减持力度较为年内最高,减持1014亿元;对信用债的减持量为年内第二大,由上月的减持1088亿元扩大为减持2704亿元。2022年1-5月,商业银行合计增持债券5.27万亿元,远超去年同期的2.36万亿元,一方面是由于信贷的不足,另一方面是由于存款利率的不断下行,令商业银行对债券的配置热情上升。

配置盘中保险机构7月增配债券448亿元,延续3月以来的增配态势。分券种看,保险机构主要增持国债地方政府债,其中对国债的增持量为137亿元,对地方政府债的增持量为300亿元。

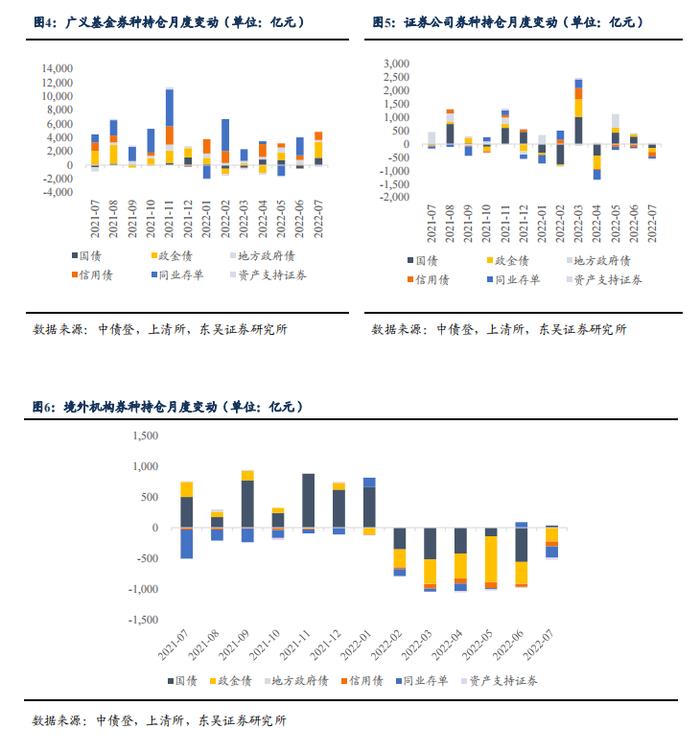

交易盘中广义基金7月对利率债的增持力度较大,尤其是政金债。7月广义基金增持债券9156亿元,增持量为年内最高。其中对利率债增持量加大,对国债和政金债分别增持1051亿元和2340亿元。与商业银行相比,广义基金的考核标准为税前利润,因此因税收差异而具有较高收益率的政金债受到青睐。

交易盘中证券公司7月对债券的持有量由升转降,除地方政府债外,对各类债券均有所减持。7月证券公司总体减持884亿元债券,分别减持国债和政金债154亿元和140亿元,分别减持信用债和同业存单175亿元和74亿元。

境外机构7月对债券的减持力度缩小。7月境外机构减持债券528亿元,较上月的减持力度进一步缩小。随着美国衰退预期发酵所带来的中美利差收窄,境外机构对中国债券主要持观望态度,并未出现大幅减持。

从债市杠杆看,2022年7月银行间债券市场杠杆约为107.90%,较上月的108.53%相比有所下降。

通过观察托管量数据和银行间债市杠杆率,由于中美利差的倒挂程度减轻,境外机构对债券的减持力度有所缓解,境内机构方面,商业银行和广义基金对利率债的增持力度较大,其或与国内经济下行压力加大而带来的利率中枢下行预期有关。随着8月降息的落地,债市迎来新一轮做多行情,对利率债的增持力度或进一步加强。同时,我们测算7月的银行间债市杠杆率较6月有所下降,这或许是央行能够放下对“资金空转”现象的担忧,进行降息操作的原因之一。

Q2:美国7月FOMC会议纪要公布,传递了何种态度?市场应当关注的主要数据有哪些?

A:主要观点:

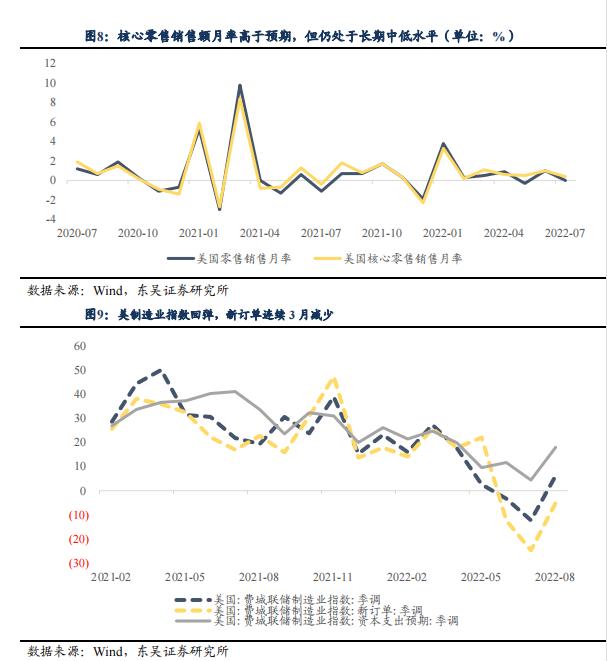

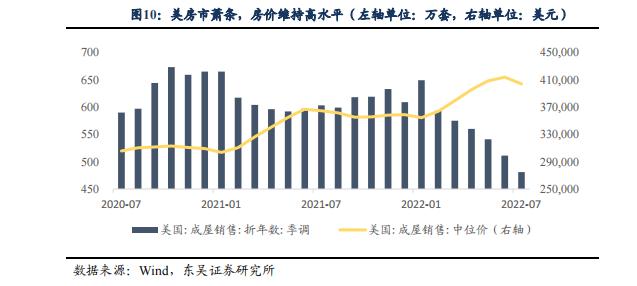

7月FOMC会议纪要主要传达了两个信息:首先进一步明确了继续加息的态度;其次首度表现出对于过度加息的担忧,表示后续加息幅度将更依赖于最新的经济数据。整体表现态度与市场预期的9月加息50bp基本符合。数据关注方面,消费数据上,美国7月零售销售月率数据,低于预期0.1%,主要受汽油价格下降和汽车销售额下滑影响,但整体没有明显的数据证明美国消费走向疲软,应持续关注联邦基金利率高于中性利率后的表现;生产端上,8月美国费城联储制造业指数跳升,但仍处于温和增长,成本压力有缓解迹象,但新订单持续减少;通胀方面,美国成屋销售年化总数持续下降,二手房交易需求减少,主要受高抵押贷款利率影响,形成衰退的房市和高涨的住房成本共存的局面;EIA原油库存减少远超预期,未来美国能源价格承压。

具体分析:

1.纪要要点:

本次FOMC会议纪要主要传递两方面信息:

首先进一步明确了继续加息的态度,部分与会者表示,联邦基金利率2.25%-2.50%的区间处于“中性”水平,既不支持也不限制市场活动,在通胀仍远高于目标的情况下,限制性立场可能是合适的,也就是说将有进一步加息。同时,与会者认为,美联储面临的一个重大风险是,如果公众开始质疑美联储充分调整政策立场的决心,通胀上升可能变得根深蒂固,恢复2%通胀的经济成本将大幅增加。参会者也表示通胀恢复到2%对于实现健康劳动力市场的目标是必要的,利率应达到高水平并保持一段时间,政策才能发挥足够的作用,这与美联储之前CPI连续下降才会放松加息的态度保持一致。

其次首度表现出对于过度加息的担忧,表示后续加息幅度将更依赖于最新的经济数据。参会者认为在评估累积政策调整对经济活动和通胀影响的同时,在某个时候放缓政策加息的步伐是合适的。因此我们认为,在做预测时不应依赖前瞻性指引,而通胀和经济数据虽是决定加息力度的关键依据,但往往是结果性的经济数据,预测时应将重点放在每周初次申请失业保险的平均人数、消费品新订单等与通胀数据和GDP数据相关的先行指标上。

2.数据关注:

消费数据上,消费者支出占美国经济的三分之二以上,因此格外关注本周发布的美国7月零售销售月率数据,环比为0%,低于预期0.1%,主要因为汽车销售额下滑以及汽油价格下降导致的加油站销售额受损;美国7月核心零售销售额环比增长0.4%,核心零售额是指不包括汽车、汽油、建筑材料和食品服务的所有消费者支出,以防止大价格波动扭曲整体数字,剔除后整体表现高于预期的环比下跌0.1%,但总体而言处于长期的中低水平,不会造成明显的通胀压力。随着联邦基金利率超过中性利率,美国经济压力将进一步增加,目前消费者开支总体增长,但也可能是源于物价上涨导致的被动消费,可持续性未知,应密切关注。

此外关注美国费城联储制造业指数,作为采购经理人指数的先行指数,其8月新值6.2,大超预测值-5.0,以及前值-12.3。虽然相比上月的低谷有所回弹,但产出仍是在温和增长的范围,并且新订单连续3个月一直在下降。报告还显示,公司的成本端价格压力有了进一步缓解的迹象。

最后在通胀因素方面,上月的通胀持平主要来自能源价格下降,未来住房支出等通胀黏性导致的物价下降缓慢才是关键潜在风险,住房消费物价指数的年化增长率为7.3%,为1990年以来的最快增长率;美国成屋销售年化总数今年以来持续下降,7月份合同成交量下降5.9%,至年化481万份,自1月份以来,二手房销售量下降了近26%,这表明高借贷成本和需求减弱正在推动房地产市场快速下滑以及住房支出的提升。能源方面EIA原油库存减少705.6万桶,远高于预期-27.5万桶,EIA战略石油储备库存减少340.2万桶,为1985年3月当周以来最低,未来美国能源价格承压。

防灾减灾日

2.1流动性跟踪

2.2.国内外宏观数据跟踪

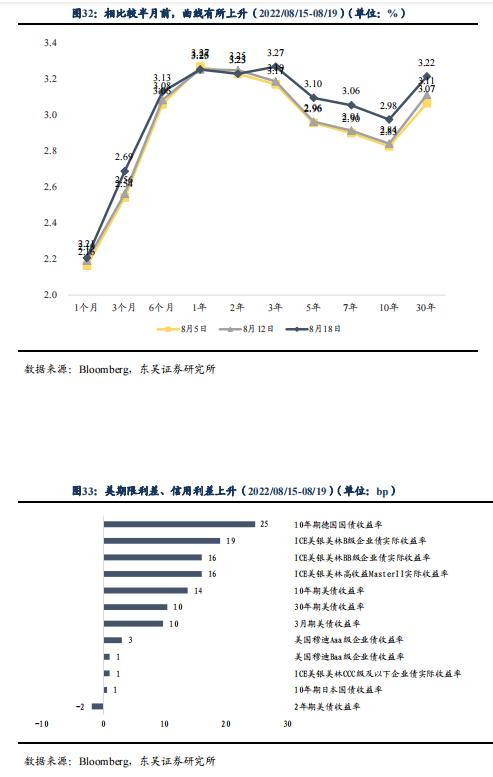

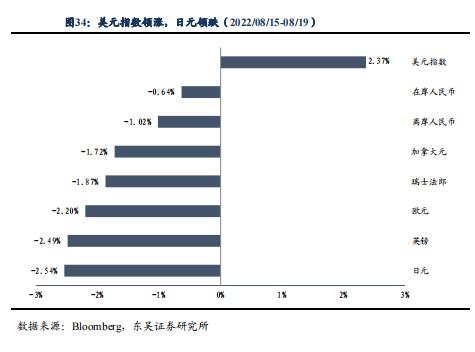

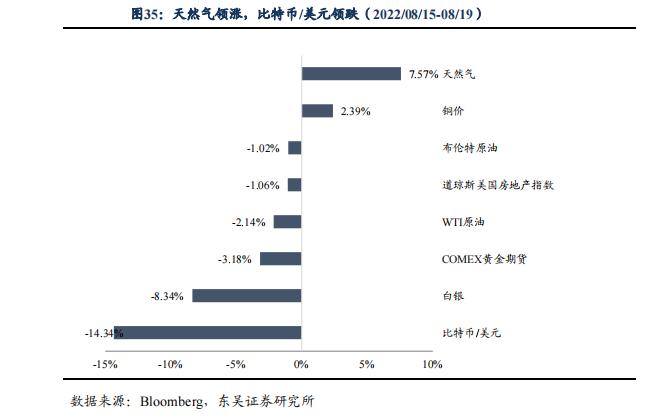

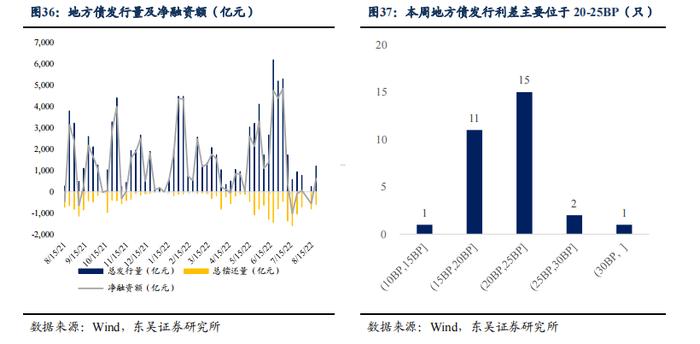

2.3.海外宏观及大类资产表现

3.地方债一周回顾

3.1.一级市场发行概况

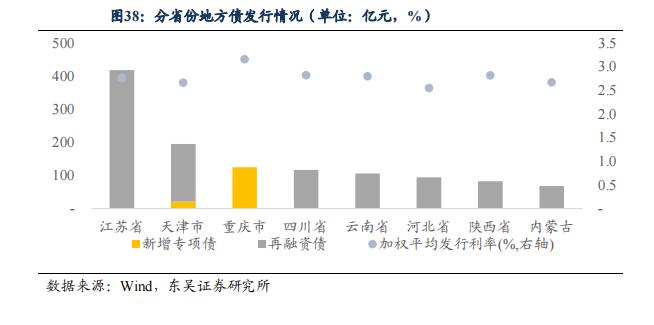

本周(8月15日-8月21日,下同)一级市场地方债共发行30只,发行金额1,205.73亿元,其中新增一般债0亿元,新增专项债145.89亿元,再融资债1,059.84亿元,偿还量592.87亿元,净融资额612.85亿元。加权平均招标倍数为24.90,新增专项债的主要投向为保障性安居工程。

本周有8个省市发行地方债,发行量前5位分别为江苏省、天津市、重庆市、四川省和云南省,分别发行418.53亿元,195.12亿元,124.88亿元,116.91亿元,105.92亿元。

3.2. 二级市场概况

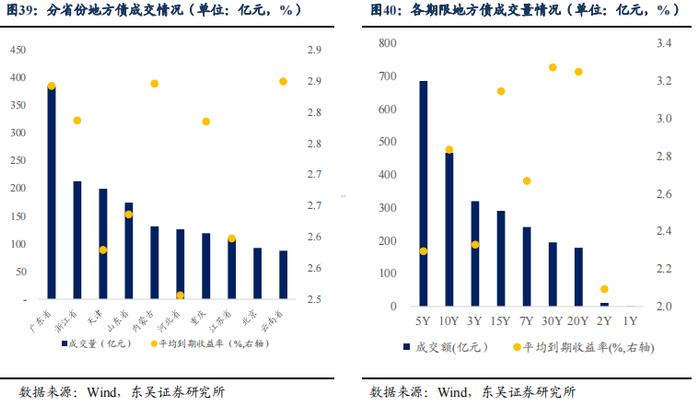

本周地方债存量34.52万亿元,成交量2389.26亿元,换手率为0.69%。前三大交易活跃地方债省份分别为广东省、浙江省和天津市,前三大交易活跃地方债期限分别为5Y、10Y和3Y。

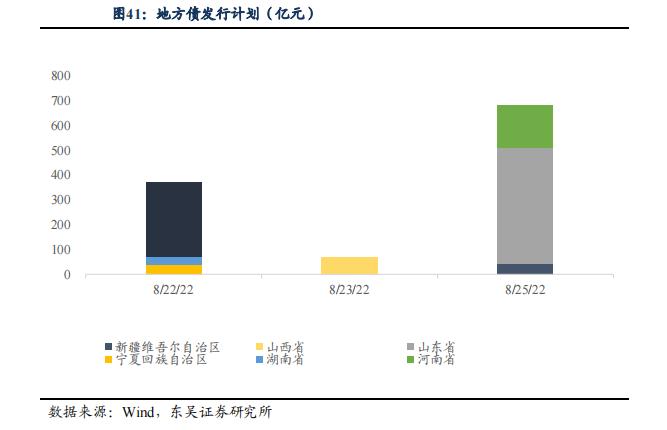

3.3. 本月地方债发行计划

4.信用债一周发债回顾

4.1.一级市场发行概况

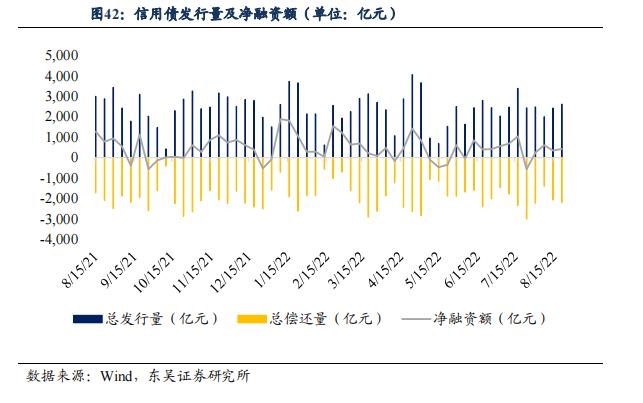

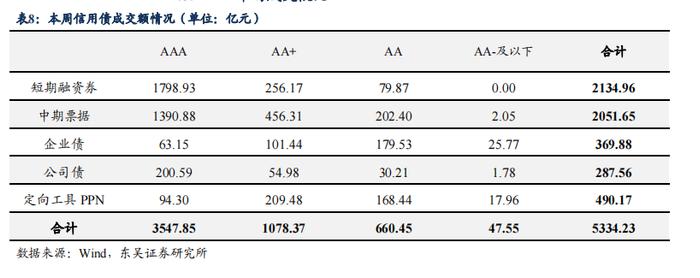

本周一级市场信用债(包括短融、中票、企业债、公司债和PPN)共发行330支,总发行量2619.61亿元,总偿还量2194.23亿元,净融资额425.38亿元,较上周增加73.13亿元。

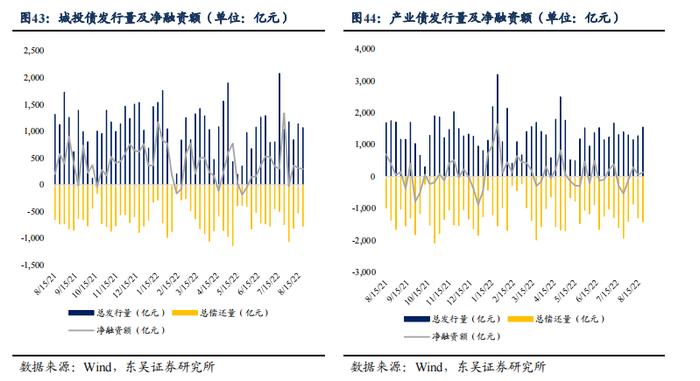

具体来看,本周城投债发行1067.82亿元,偿还773.39亿元,净融资额294.43亿元;产业债发行1151.79亿元,偿还1420.84亿元,净融资额130.95亿元。

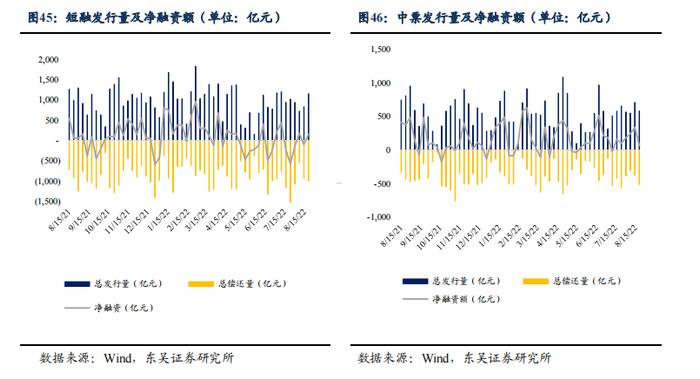

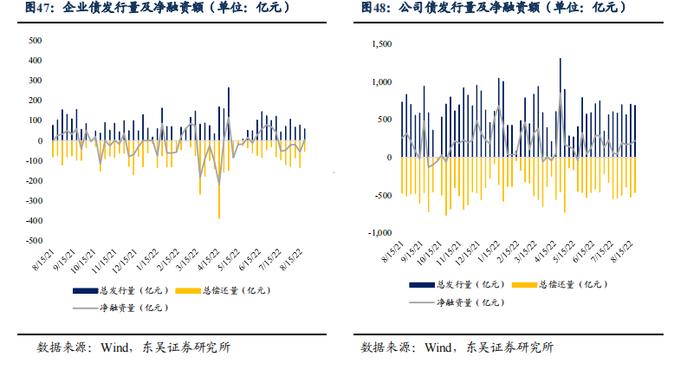

按照债券类型细分,短融净融资额154.05亿元,中票净融资额66.87亿元,企业债净融资额5.12亿元,公司债净融资额220.41亿元,定向工具净融资额-21.07亿元。

4.3.发行利率

4.3.二级市场成交概况

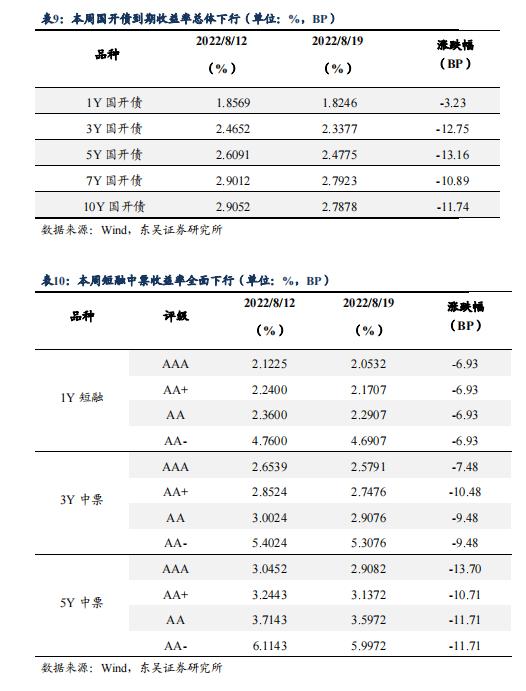

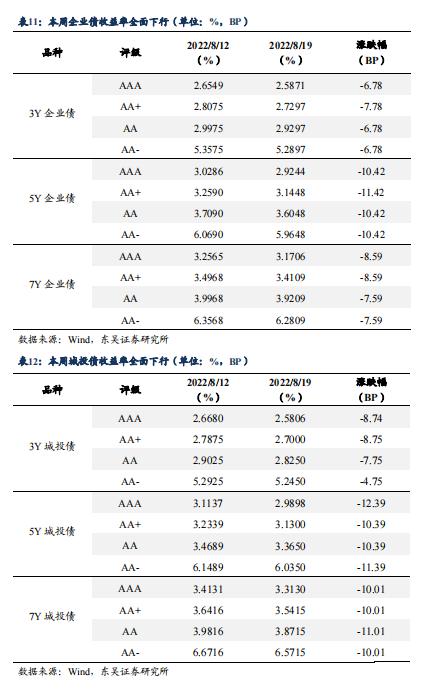

4.4.到期收益率

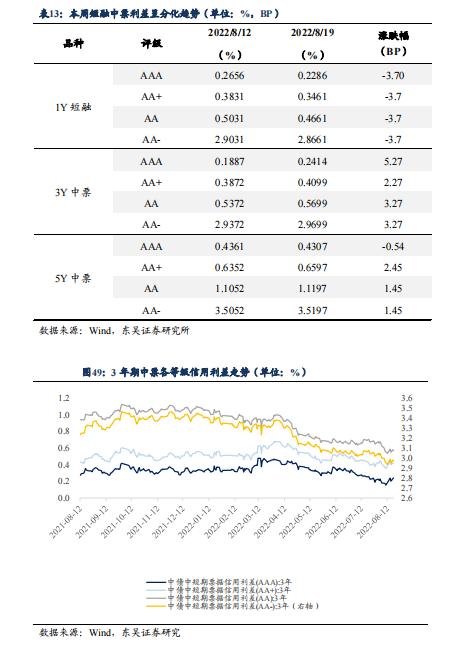

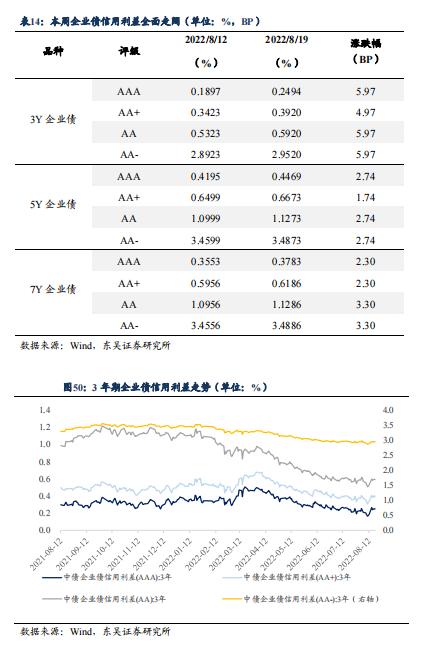

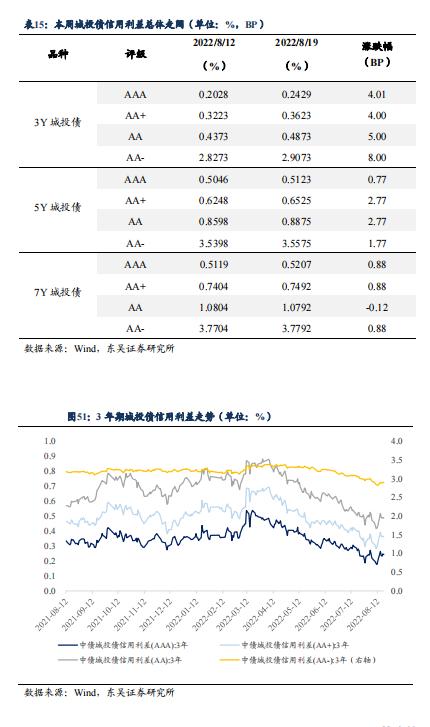

4.5.信用利差

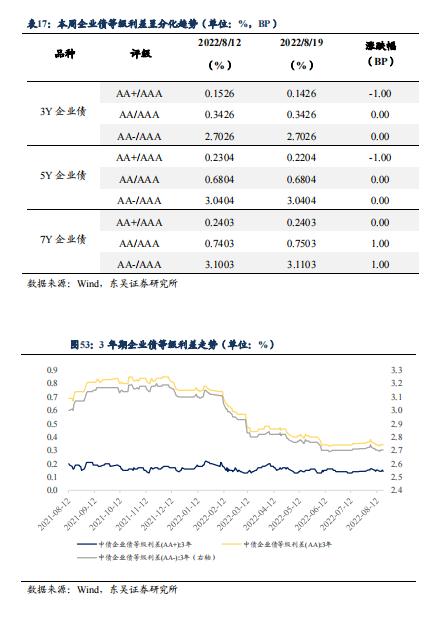

4.6.等级利差

4.7.交易活跃度

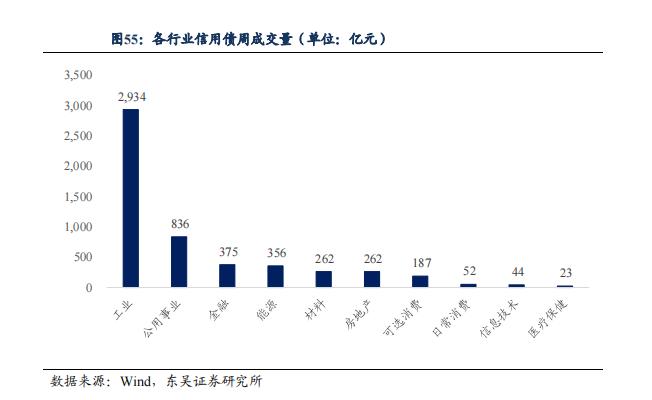

本周工业行业债券周交易量最大,达2934亿元,其次分别为公用事业、金融、能源、材料及房地产。

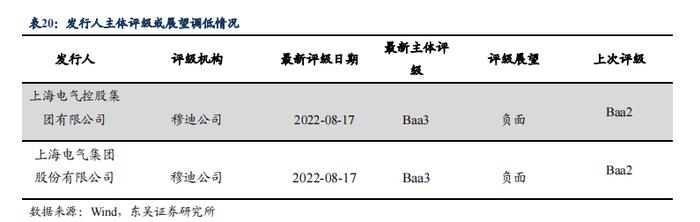

4.8.主体评级变动情况

5.转债市场表现

5.1.行情回顾

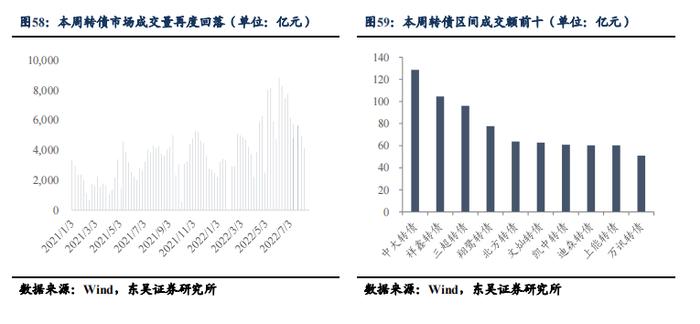

5.2.成交情况

5.3. 行业周度表现复盘

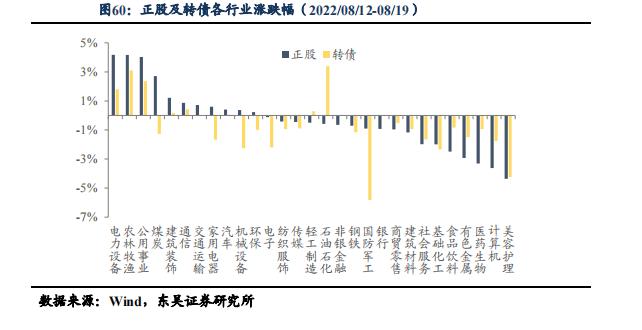

行业方面,全周总体来看,申万一级行业指数涨少跌多,电力设备(4.18%)、农林牧渔(4.17%)、公用事业(4.03%)等行业领涨,美容护理(-4.36%)、计算机(-3.62%)、医药生物(-3.31%)领跌。转债市场来看,本周同样以调整为主,农林牧渔(8.52%)、公用事业(4.06%)、电力设备(2.79%)等行业涨幅明显,钢铁(-6.45%)、煤炭(-3.83%)、美容护理(3.19%)等行业呈现较大跌幅。

权益市场方面,从指数上看,A股三大指数本周涨跌互现,其中上证综指下跌0.57%,深证成指下跌0.49%,创业扳指则上涨1.61%。中证转债本周收跌0.29%。成交量方面,沪深两市本周日均成交额为10515.41亿元,较上周小幅上行,北向资金本周再度净流入59.26亿元:周一三大股指涨跌互现,央行意外降息叠加低于预期的经济数据,大盘走势稍显纠结。光伏、储能、锂电池、培育钻石、煤炭等板块均有不错表现,大金融板块、泛消费板块、CRO等延续弱势,成长风格明显更受资金追捧。周二股指早盘平开,全天窄幅震荡,盘中一度走强,最终悉数收红。光伏、风电、一体化压铸、生猪养殖、电力、房地产等板块走势强劲,新能源赛道方向仍受活跃资金追逐,同时部分价值板块补涨。培育钻石、半导体、医药等板块持续回调。周三沪深三大股指全天震荡走升,北上资金持续净流入,但两市成交量并未明显放大,受部分区域限电政策影响,电力行业领涨,汽车、地产、证券、消费电子等板块涨幅居前,有机硅、小金属、半导体等板块领跌,光伏板块盘中创下新高后个股走势分化,多个板块轮番活跃,但并未表现出明显主线。周四盘面表现疲软,隔夜FOMC会议纪要并未对市场造成太波澜,资金依旧拥挤在光伏、钠离子电池等少数高成长性板块,蓝筹大盘股则普遍收跌,餐旅、白酒、电力等板块全天低迷,长春高新尾盘闪崩跌停。北上资金转为净流出,两市成交额仍维持万亿以上。周五早盘平开后股指一路下行,新能源、半导体、军工纷纷受挫,受消息面影响,光伏组件厂商表现尤为不佳。电力、煤炭、地产、生猪养殖等则逆势上涨,两市成交量有所放大,北向再度转为净买入。

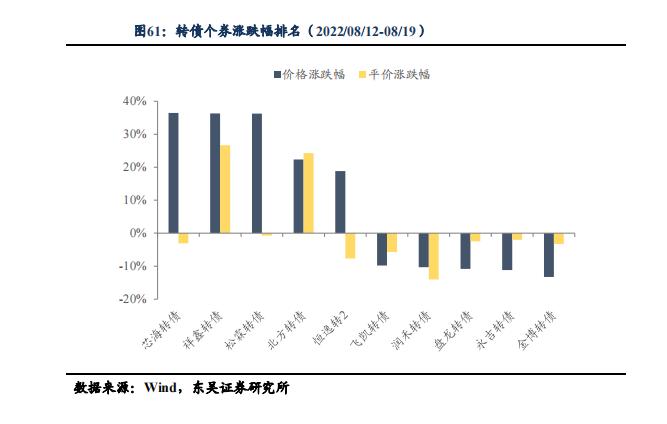

5.4.转债个券表现

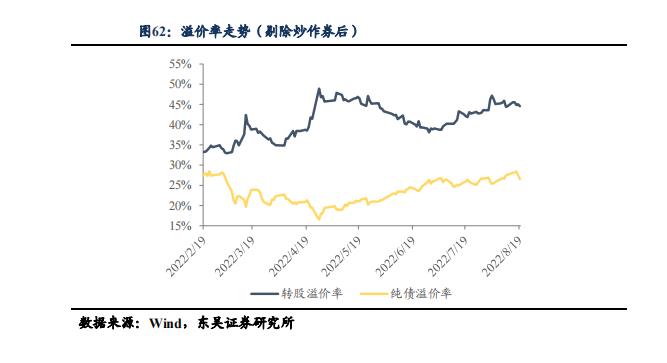

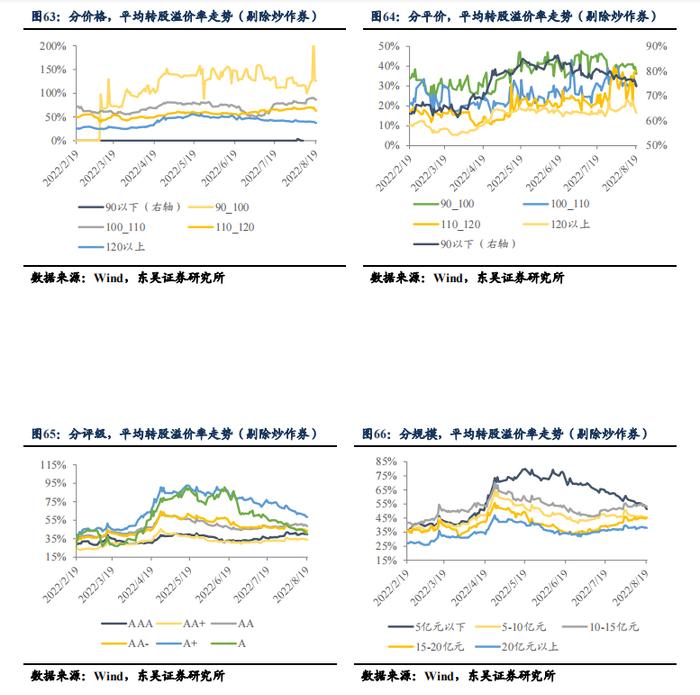

5.5. 转债市场估值水平变化

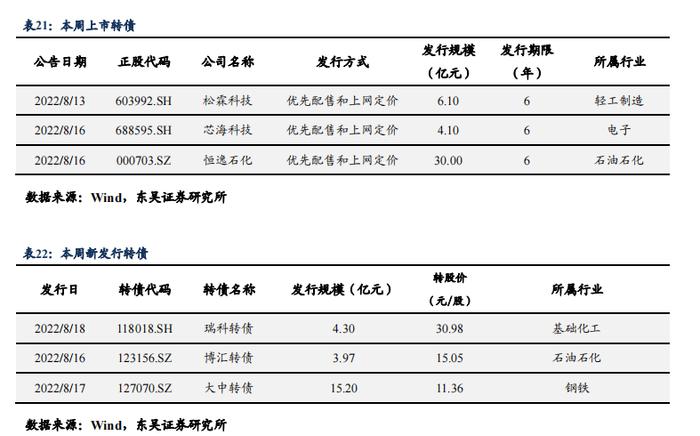

5.6.发行及上市追踪

5.7.条款追踪