【山证电新】202407锂电产业链月报:2024年7月我国新能源汽车销量99.1万辆,同比+27%

新能源车:7月,我国新能源汽车销量99.1万辆,同比+27%。根据中汽协,2024年7月,新能源汽车产销分别完成98.4万辆和99.1万辆,同比分别+22.3%和+27%,市场占有率达到43.8%。分动力来源来看,插电式混合动力汽车7月产销同比大幅增长。根据中汽协数据,7月纯电动汽车产量为56.9万辆,同比+3.3%,销量55.1万辆,同比+2.6%。7月插电式混动汽车产量为41.5万辆,同比+63.3%,销量43.8万辆,同比+80.7%。

动力电池:7月我国电池产量91.8GWh,同比+33.1%,装车量41.6GWh,同比+29.0%。根据中国汽车动力电池产业创新联盟,产量方面,7月,我国动力和其他电池合计产量为91.8GWh,环比+8.6%,同比+33.1%。1-7月,我国动力和其他电池累计产量为521.8GWh,累计同比+36.2%。装车量方面,7月,我国动力电池装车量41.6GWh,同比+29.0%,环比-2.9%。分企业来看,国内动力电池企业装车量前五名为宁德时代、比亚迪、中创新航、国轩高科和亿纬锂能,装车量分别为19.4GWh(占比47.3%)、9.4GWh(占比22.8%)、2.9GWh(占比7.2%)、1.7GWh(占比4.2%)、1.5GWh(占比3.7%)。7月,我国其他电池销量为24.1GWh,环比+5.3%,同比+351.9%。7月,我国其他电池出口量为6.0GWh,同比+471.6%。

原材料:7月碳酸锂下跌,预计8月价格在6.5-7.5万元间震荡。根据百川盈孚,7月碳酸锂市场供需失衡,现货价格下跌,预计8月价格将在6.5-7.5万元/吨波动。7月三元材料排产环比增长,预计8月三元材料仍有下滑空间。7月磷酸铁锂原料价格走弱,铁锂后续或将继续跟随锂价走跌。7月负极材料价格维持稳定,市场整体供应充足。7月负极材料价格维持低价稳定,8月依旧产能过剩。7月隔膜价格小幅下跌,市场供需宽松。7月六氟磷酸锂供需较弱,库存仍有承压。

重点推荐:宁德时代;建议关注:恩捷股份、华友钴业、当升科技、湖南裕能、天赐材料、翔丰华、天奈科技、湘潭电化、三祥新材、瑞泰新材、科陆电子等。

风险提示:下游需求不及预期风险;原材料价格波动风险;国内外政策风险。

【新能源车:7月,我国新能源汽车销量99.1万辆,同比+27%】

7月,我国新能源汽车产销同比+22.3%和+27%。根据中汽协,2024年7月,新能源汽车产销分别完成98.4万辆和99.1万辆,同比分别+22.3%和+27%,市场占有率达到43.8%。2024年1-7月,新能源汽车产销分别完成591.4万辆和593.4万辆,同比分别+28.8%和+31.1%,市场占有率达到36.4%。

图1:中国新能源汽车当月销量及同比(万辆、%)

图2:中国新能源汽车累计销量及同比(万辆、%)

分动力来源来看,7月纯电动车产销稳定增长,插混车产销同比大幅增长。根据中汽协数据,7月纯电动汽车产量为56.9万辆,同比+3.3%,销量55.1万辆,同比+2.6%。7月插电式混动汽车产量为41.5万辆,同比+63.3%,销量43.8万辆,同比+80.7%。7月燃料电池汽车产量0.1万量,同比+272.0%,销量0.1万辆,同比+181.2%。1-7月纯电动汽车产量为355.9万辆,同比+8.4%,销量为357.0万辆,同比+10.1%。1-7月插电式混动汽车产量为235.1万辆,同比+80.1%,销量236.1万辆,同比+84.5%。1-7月燃料电池汽车产量0.3万量,同比+28.0%,销量0.3万辆,同比+25.5%。

表1:分动力新能源汽车7月月度产销量(万辆、%)

表2:分动力新能源汽车2024年1-7月累计产销量(万辆、%)

图3:分动力新能源汽车当月销量占比(%)

图4:分动力新能源汽车累计销量(辆)

【电池:7月我国电池产量91.8GWh,同比+33.1%,装车量41.6GWh,同比+29.0%】

7月我国动力电池产量快速增长。根据中国汽车动力电池产业创新联盟,产量方面,7月,我国动力和其他电池合计产量为91.8GWh,环比+8.6%,同比+33.1%。1-7月,我国动力和其他电池累计产量为521.8GWh,累计同比+36.2%。

图5:中国电池当月产量(GWh、%)

图6:中国动力电池和储能累计产量(MWh、%)

图7:动力电池分种类当月产量(MWh)

图8:动力电池分种类当月产量占比(%)

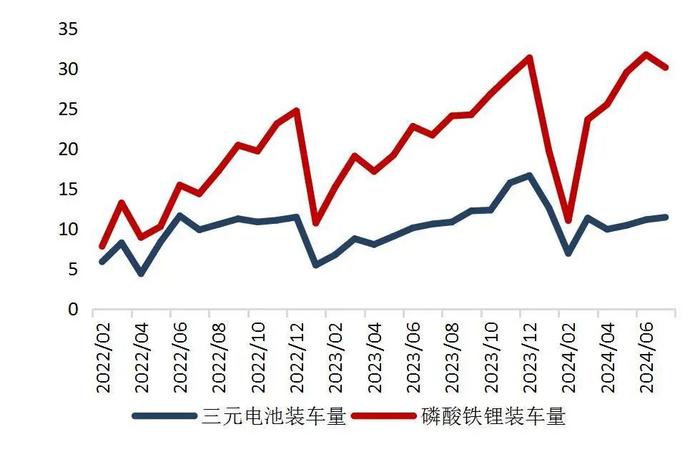

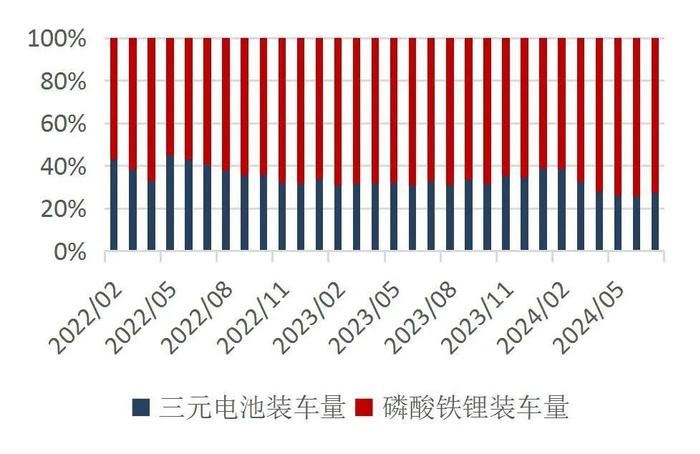

7月我国动力电池装车量41.6GWh,同比+29.0%。装车量方面,7月,我国动力电池装车量41.6GWh,同比+29.0%,环比-2.9%。其中三元电池装车量11.4GWh,占总装车量27.3%,同比+7.5%,环比+2.3%;磷酸铁锂电池装车量30.1GWh,占总装车量72.5%,同比+39.2%,环比-4.8%。1-7月,我国动力电池累计装车量244.9GWh,累计同比+32.8%。其中三元电池累计装车量73.6GWh,占总装车量30.1%,同比+25.7%;磷酸铁锂电池累计装车量171.1GWh,占总装车量69.9%,同比+36.3%。

图9:中国动力电池装机量(当月)(MWh、%)

图10:中国动力电池装机量(累计)(GWh、%)

图11:动力电池分种类当月装车量(MWh)

图12:动力电池分种类当月装车量占比(%)

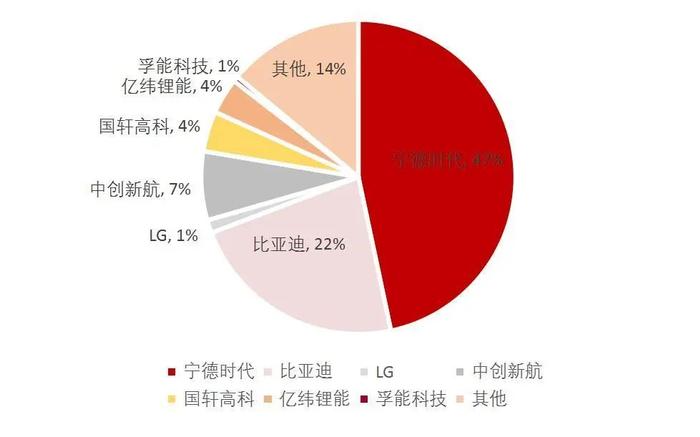

7月宁德时代装车量占比47.3%,环比小幅上升。分企业来看,7月国内动力电池企业装车量前五名为宁德时代、比亚迪、中创新航、国轩高科和亿纬锂能,装车量分别为19.4GWh(占比47.3%)、9.4GWh(占比22.8%)、2.9GWh(占比7.2%)、1.7GWh(占比4.2%)、1.5GWh(占比3.7%)。1-7月,国内动力电池企业装车量前五名为宁德时代、比亚迪、中创新航、亿纬锂能和国轩高科,装车量分别为112.7GWh(占比46.5%)、59.9GWh(占比24.7%)、16.8GWh(占比6.9%)、10.0GWh(占比4.1%)、8.9GWh(占比3.7%)。

图13:动力电池分企业装车量(GWh)

图14:2024年7月动力电池企业装车量占比(%)

表3:7月动力电池分企业装车量统计(GWh、%)

表4:2024年7月&1-7月国内动力电池企业装车量前15名

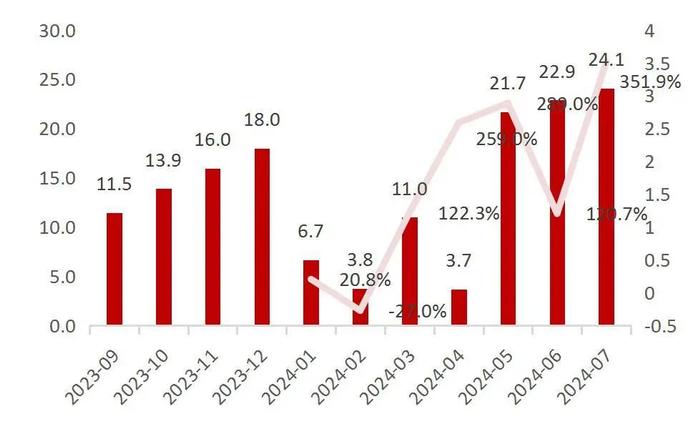

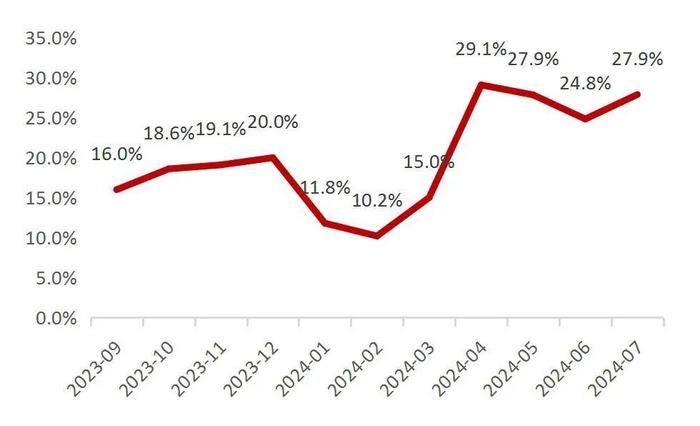

7月,我国其他电池销量为24.1GWh,同比+351.9%。7月,我国其他电池销量为24.1GWh,环比+5.3%,同比+351.9%。1-7月,我国其他电池累计销量为108.6GWh,累计同比+165.3%。7月,其他电池当月销量占所有电池比重达27.9%。

图15:其他电池当月销量及同比(GWh、%)

图16:其他电池当月销量占所有电池比重(%)

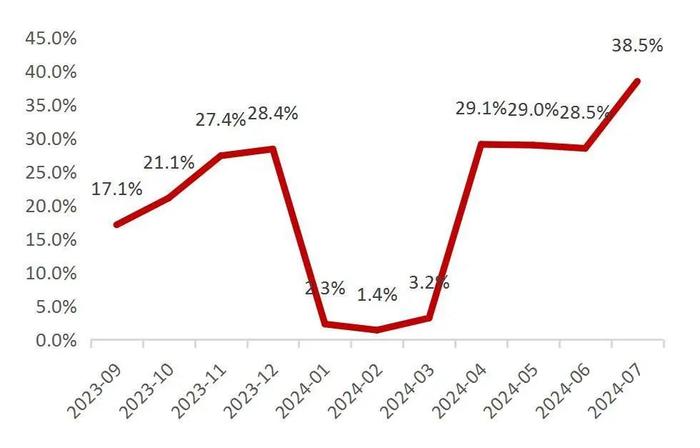

7月,我国其他电池出口量为6.0GWh,同比+471.6%。在其他电池出口量增加的带动下,我国动力和其他电池合计出口15.6GWh,环比-15.5%,同比+28.9%,合计出口占当月销量18.0%。其中,动力电池出口量为9.6GWh,环比-27.2%,同比-13.1%;其他电池出口量为6.0GWh,环比+13.9%,同比+471.6%。动力电池和其他电池出口占比分别为61.5%和38.5%,和上月相比,动力电池占比下降10.0个百分点,合计出口占当月销量18.0%。

1-7月,我国动力和其他电池累计出口达89.2GWh,累计同比+28.9%,合计累计出口占前7月累计销量18.3%。其中,动力电池累计出口量为69.6GWh,累计同比增长5.2%;其他电池累计出口量为19.6GWh,累计同比增长153.7%。动力和其他电池占比分别为61.5%和38.5%,和上月累计量相比,动力电池占比下降3.5个百分点。

图17:动力和其他电池出口量及同比(GWh、%)

图18:其他电池当月出口量及同比(GWh、%)

图19:其他电池当月出口量占所有电池比重(%)

【原材料:7月碳酸锂下跌,预计8月价格在6.5-7.5万元间震荡】

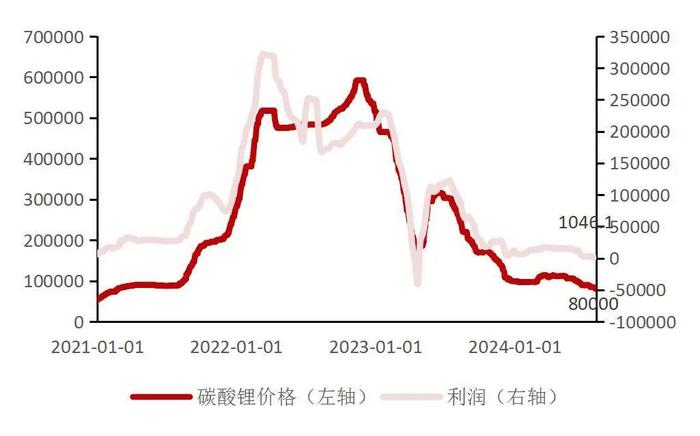

7月碳酸锂价格下跌,8月价格将在6.5-7.5万元/吨波动。根据百川盈孚,截止7月30日,国内电池级碳酸锂(99.5%)市场主流报价区间在7.9-8.2万元/吨,市场均价8.05万元/吨,较上月价格下跌0.9万元/吨。7月,碳酸锂市场供需失衡,现货价格下跌。供应方面,供应仍然过剩,预计8月较7月有所好转。需求方面,尽管本月下游需求环比有所提高,正极材料排产上升,但电池厂客供比例同步增高,导致实际外采需求依然维持在低位。根据百川盈孚,8月预计电池级碳酸锂价格在6.5-7.5万元/吨之间震荡。

图20:碳酸锂价格和利润(元/吨)

图21:氢氧化锂价格(万元/吨)

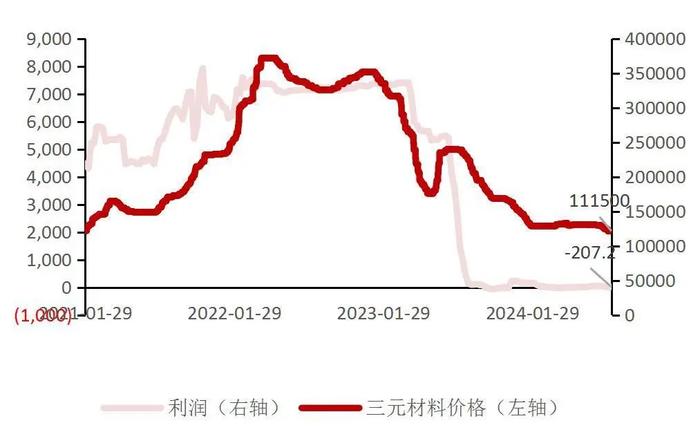

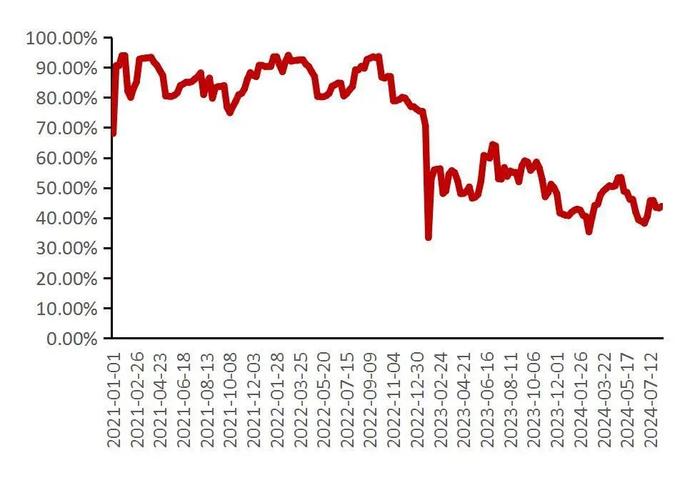

7月三元材料排产环比增长,预计8月三元材料仍有下滑空间。根据百川盈孚,7月三元材料单晶523市场均价在11.4万元/吨,较上月同期下跌约1.5万元/吨。7月三元材料排产环比增长,中高镍产品表现明显,企业出货集中度较高,根据百川盈孚,预计8月三元材料价格仍具有下滑空间,预计8月三元材料523单晶动力价格在10.4-11万元/吨之间。

图22:三元材料523价格和利润(元/吨)

图23:三元材料开工率(%)

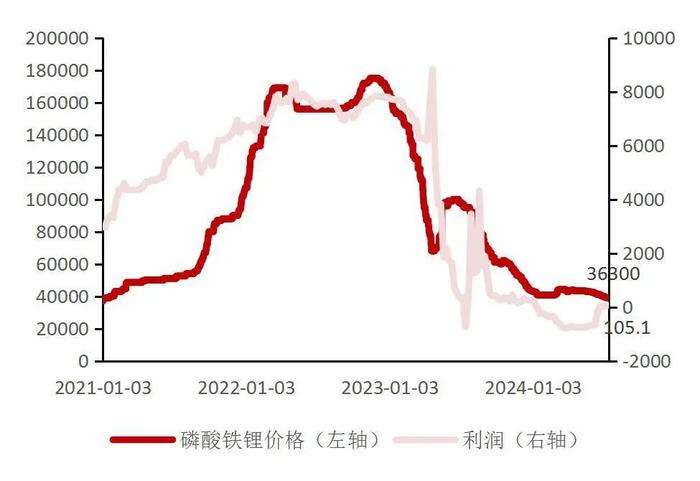

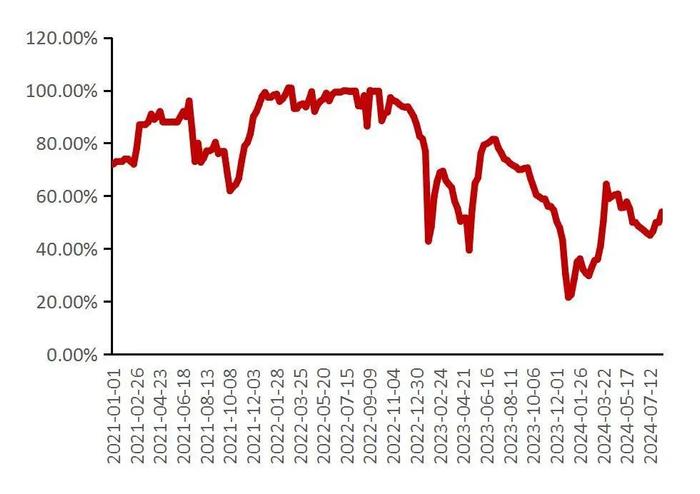

7月磷酸铁锂原料价格走弱,铁锂后续或将继续跟随锂价走跌。根据百川盈孚,截止8月1日,磷酸铁锂动力型月均价为36300元/吨,较上月同期下调3700元/吨,跌幅为9.3%。7月磷酸铁原料价格走弱。头部铁锂厂装置负荷普遍维系在4成至7成;中部铁锂厂装置负荷维系在4成至5成。根据百川盈孚,铁锂后续或将继续跟随锂价走跌,其中铁锂动力型主流实单在3.5-3.6万元/吨内浮动;铁锂储能型主流实单在3.3-3.4万元/吨内浮动。

图24:磷酸铁锂价格和利润(元/吨)

图25:磷酸铁锂开工率(%)

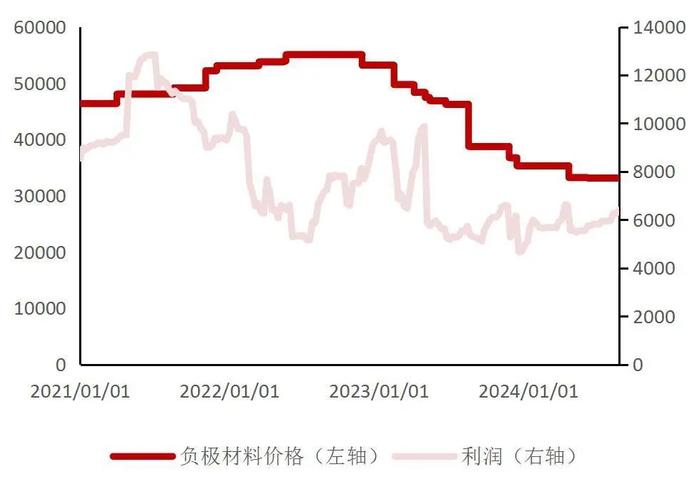

7月负极材料价格维持低价稳定,8月依旧产能过剩。根据百川盈孚,7月锂国锂电负极材料市场均价为33138元/吨,较7月1日维持不变。7月,终端新能源汽车需求回落,负极企业出货承压,整体开工率在5成左右。8月,预计负极材料依旧产能过剩,低价竞争现象持续。

图26:负极材料价格和利润(元/吨)

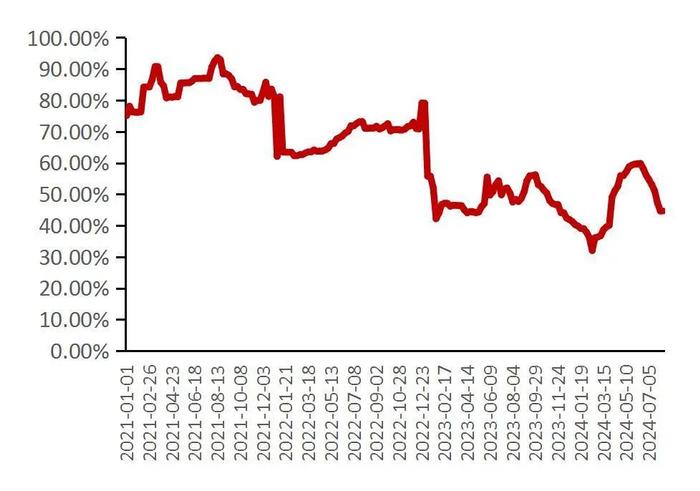

图27:负极材料开工率(%)

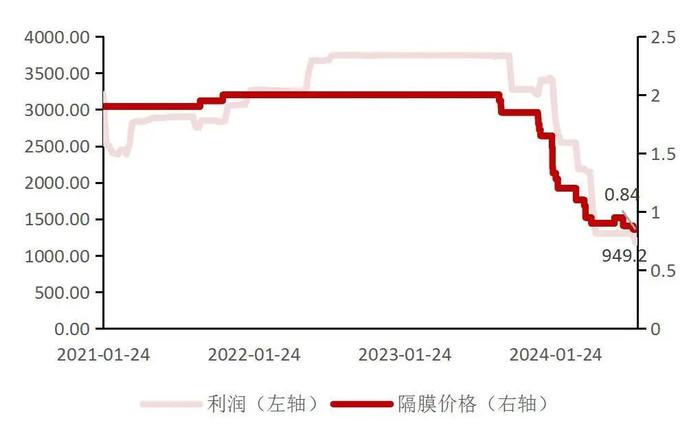

7月隔膜价格小幅下跌,市场供需宽松。根据百川盈孚,7月湿法隔膜月均价1.03元/平方米,较上个月价格下跌0.08元/平方米。本月锂电池隔膜市场总体呈现弱势,价格小幅波动。头部大厂维持高开工,供应稳定但略显宽松,推动部分价格下行。市场需求方面,动力与储能领域相对稳定,但小动力与数码市场需求下滑。整体市场供需偏宽松,价格弱势运行。

图28:7微米湿法隔膜市场均价(元/平方米)和利润(元/万平方米)

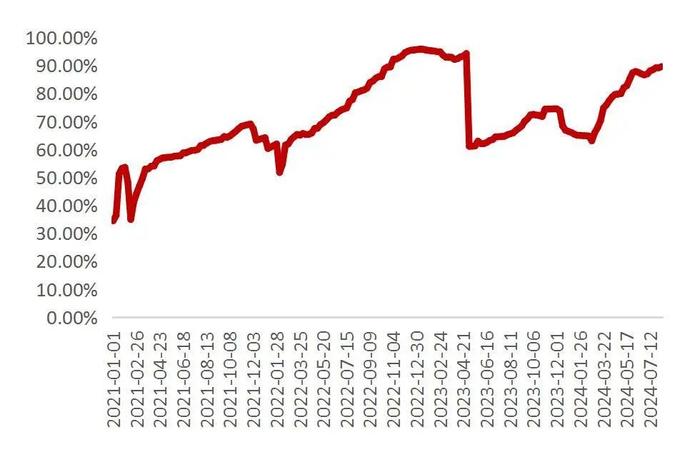

图29:隔膜开工率(%)

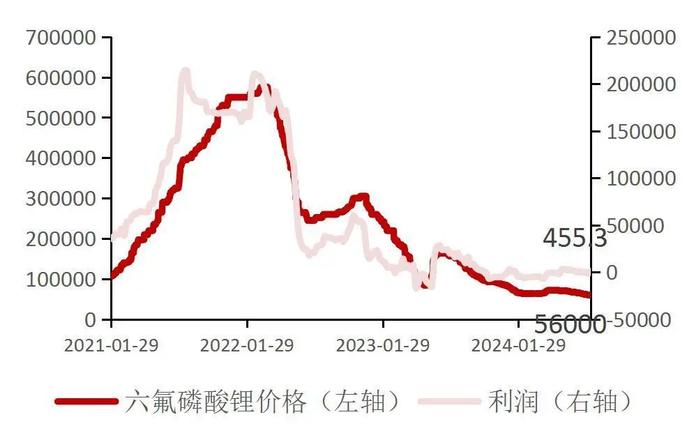

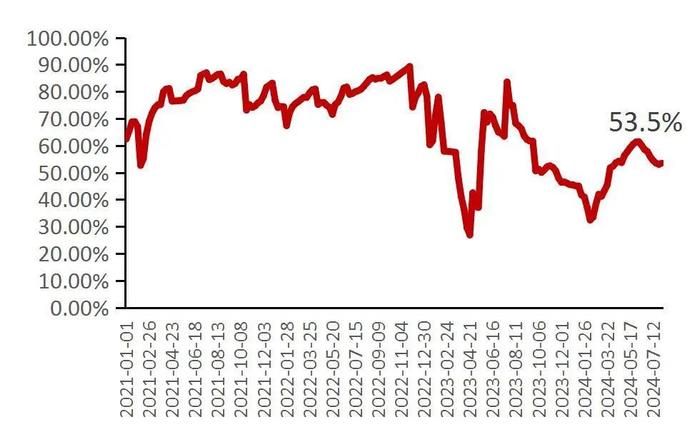

7月六氟磷酸锂供需较弱,库存仍有承压。根据百川盈孚,六氟磷酸锂市场月均价为60090元/吨,较上月均价下调4357元/吨,减幅6.8%。本月六氟磷酸锂产量较上月减少,大厂产量减少,其余在产企业开工率仅在五成左右,部分厂家停产状态不变,新增产能产出极为有限,行业整体库存仍有承压。根据百川盈孚,预计下月六氟磷酸锂市场价格将延续震荡,震荡幅度在0-3000元/吨。

图30:六氟磷酸锂价格和利润(元/吨)

图31:六氟磷酸锂开工率(%)

【投资建议】

8月碳酸锂价格预计在6.5-7.5万元/吨波动。由于市场需求低迷,电池库存待消化,锂电池价格下降,电芯成本压力增大。短期内,碳酸锂供大于求的局面难以改变,预计材料价格将继续调整。重点推荐:宁德时代;建议关注:恩捷股份、华友钴业、当升科技、湖南裕能、天赐材料、翔丰华、天奈科技、湘潭电化、三祥新材、瑞泰新材、科陆电子等。

【风险提示】

1、下游需求不及预期风险。宏观经济和消费需求不及预期,以及国内新能源汽车补贴退坡,新能源车销量可能不及预期,产业链需求可能出现下滑风险。

2、国内外政策风险。受国际关系和地缘政治的影响,其他国家对我国产品的进口政策存在不确定性,不利的变化将会影响国内企业出口。

3、原材料价格大幅波动风险。如果原材料价格大幅波动,将会影响产业链各环节公司的利润。

研报分析师:肖索

执业登记编码:S0760522030006

研报分析师:杜羽枢

执业登记编码:S0760523110002

报告发布日期:2024年8月20日

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。