无糖茶饮激烈的价格战背后 产品品质成关键

中国食品安全网讯(曹晖)在健康消费浪潮的推动下,无糖茶饮以其独特的健康属性迅速走红,成为饮品市场的新宠。而无糖茶饮的火爆并非偶然现象。无糖茶饮的崛起,不仅是对现代人追求健康生活方式的一种积极回应。它背后还是整个饮品市场格局的深刻变化。

随着无糖茶饮越来越多的进入大家的视野,无糖茶饮市场的价格战却愈演愈烈,部分产品价格腰斩。这种现象不仅导致产品利润空间大幅压缩,还使得部分品牌陷入了恶性竞争的泥潭。与此同时,头部品牌的市场份额也受到了新兴品牌和跨界品牌的挑战,市场格局呈现出多元化、碎片化的趋势。

对此,中国食品产业分析师朱丹蓬对中国食品安全网称:无糖茶饮都没有经过成长的这个周期,直接进入一个成熟的产品周期,大家都在疯狂的打折,甚至打对折,其实也可以看到整个行业竞争的惨状。也更多的看到整个中国饮料行业的竞争,已经从原有的产品竞争、品质竞争,到了规模化的竞争,品牌化的竞争。

无糖茶饮竞争日益激烈

近年来,国家出台一系列促进茶产业健康持续发展的相关政策,统筹茶文化、茶产业、茶科技,加快品质提升、品牌打造,提高茶产业质量效益、竞争力和可持续发展能力。此外,《“十四五”国民健康规划》中提到要全面实施全民健康生活方式行动。政策利好与健康消费趋势下,茶饮料行业迎来市场新机遇。

除此之外,随着消费者对健康的不断追求,“无糖”“0糖”成为饮料界的新宠。无糖茶饮赛道也开始逐渐拥挤,各饮料品牌争相布局。除了一些大家所熟知的无糖茶饮的传统企业之外,新生饮料企业也开始进入无糖茶饮这条赛道。除了三得利、农夫山泉这些品牌无糖茶饮早已占据一席之地,让茶、茶小开等新兴品牌也开始崭露头角。除此之外,做汽水的大窑饮品也宣布推出3款无糖茶新品加入无糖茶饮赛道。

自2011年农夫山泉推出东方树叶以来,无糖茶饮市场经历了长达十几年的沉寂期。然而,自2022年起,这一市场突然爆发,呈现出快速增长的态势。随着入局的企业越来越多,在无糖茶饮市场中,农夫山泉和三得利无疑是领跑者。农夫山泉旗下的东方树叶品牌,凭借其早期布局和优异的市场表现,占据了市场的半壁江山。据农夫山泉年报显示,其2023年茶饮料产品实现营收126.59亿元,同比增长83.3%占公司总营收的三成。而三得利凭借其经典乌龙茶系列和不断推出的新品,也稳居市场前列。

然而,因为市场的不断扩大,越来越多的品牌开始加入无糖茶饮的赛道。康师傅、统一、可口可乐、娃哈哈等传统饮料巨头纷纷推出无糖茶饮产品,而新兴品牌如果子熟了、茶小开等也凭借独特的产品定位和创新的营销策略,逐步在市场中占据一席之地。这种多元化的竞争格局,不仅推动了无糖茶饮市场的快速发展,也促进了产品创新和品质提升。

今年6月,专注碳酸饮料品牌的大窑也推出了金桂乌龙、白兰乌龙、乌龙茶三款无糖茶饮。而对于推出无糖茶饮的原因,大窑饮品对中国食品安全网称:大窑饮品始终以“大汽水、含气饮料”为核心特色,同时也在不断拓宽产品线,寻求新的市场增长点,满足多元消费需求。值得关注的是,随着越来越多的企业加入到无糖茶饮日益激烈的竞争中之后,无糖茶饮的价格却近乎腰斩。

市场繁荣背后隐藏激烈的价格战

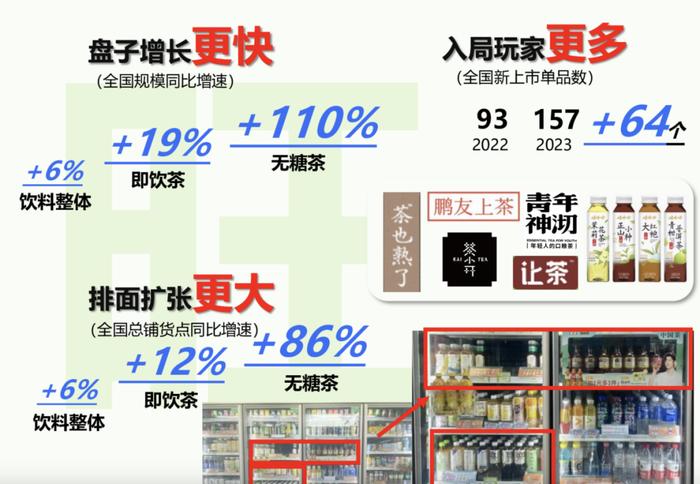

随着各家企业的入局,无糖茶饮市场规模呈现爆发式增长。国家统计局数据显示,1—6月份,饮料类商品零售额1564亿元,同比增长5.6%,高于社会消费品零售总额3.7%的增速。

据尼尔森IQ数据显示,2023年包括无糖茶在内的即饮茶市场份额达到21.1%,首次超过碳酸饮料(18.5%),位列行业第一。数据显示,2023年,无糖茶体量实现翻倍的增长,从2022年的93家增加至2023年的157家,短短一年时间增加了64个企业。增速高于饮料行业整体增速以及其所处的即饮茶品类增速。其次,从总铺货增长的指标来看,无糖茶铺货门店数量以及铺货产品丰富度都颇高,在线下市场的普及度较广。第三,与即饮茶相比,无糖茶的总铺货点增速最高,消费者可以在线下越来越多销售点购买到无糖茶产品。无糖茶也占据更多店内排面,不仅店内位置更大,陈列的位置也是处于视野中间的优势C位。

.

而无糖茶饮的兴起,与消费者对健康饮食的追求密不可分。随着肥胖、糖尿病等健康问题的日益严重,减少糖分摄入成为越来越多人的共识。无糖茶饮以其低糖、低热量的特点,满足了消费者对健康饮品的需求。同时,年轻消费者群体的崛起也为无糖茶饮市场注入了新的活力。据《2023中国无糖茶饮行业白皮书》显示,无糖茶饮料的主力消费人群中,30岁(含30岁)以下人群占70.8%,这一消费群体对产品的口感、品质和创新性有更高的要求。

值得关注的是,无糖茶饮市场的繁荣背后,隐藏着激烈的竞争与价格战。为了争夺市场份额,各大品牌纷纷采取降价促销的策略,导致无糖茶饮的价格区间迅速从原本的5-6元/瓶向3-4元/瓶靠拢,部分产品甚至已经突破了3元的价格底线,向矿泉水价格带迈进。

以东方树叶和三得利为例,这两个品牌在无糖茶饮市场中一直占据领先地位。在价格战的冲击之下,它们也不得不放下身段,参与到这场残酷的竞争中来。在部分线下便利店中,原价6.5元500ml的东方树叶,推出了7.5元/2瓶、10元/3瓶的超值优惠;原价5.5元500ml的三得利无糖与低糖乌龙茶,则打出了特价7元/2瓶的促销口号。在线上平台,价格战更是愈演愈烈,部分产品价格甚至已经跌破了3元大关。

头部品牌打响价格战,新品牌们也不甘示弱,纷纷加入价格战行列。例如“果子熟了”的梅子乌龙茶降至3元/瓶等这种大幅度的降价策略,使得无糖茶饮市场的价格体系受到了严重冲击,不少产品的价格几乎腰斩。

价格战的背后,是品牌们对市场份额的激烈争夺。随着竞争的加剧,中腰部品牌的表现尤为生猛,他们通过降价策略快速抢占市场,对头部品牌形成了巨大的压力。而价格战的根源在于无糖茶市场的低门槛和同质化竞争。由于无糖茶的生产技术和原料并无显著壁垒,各品牌在口味、包装等方面的差异化并不显著,因此只能通过价格战来争夺市场份额。然而,这种以价换量的方式虽然短期内能够提升销量,但长期来看却会损害品牌形象和利润空间。

中国食品产业分析师朱丹蓬称:无糖茶从整个导入期直接进入成熟期,没有成长期,之后慢慢会走进衰退期。无糖茶饮才出来没多久,现在都在纷纷打折。未来头部企业马太效应会进一步放大,一些中小型企业已经没有发展、立足的空间可言。在这之中,更多的也能看到整个中国的这个饮料的竞争已经从原有的产品竞争,品质竞争,到了规模化的竞争,品牌化的竞争,以及粉丝化的竞争。其实这种竞争从某种意义来说并不是良性的一个竞争,对于这个行业发展也是不利的。

无糖茶饮“内卷”高品质产品成稳固发展关键

近年来,传统线下销售渠道难以满足市场多元化需求,线上线下销售渠道同步拓宽成为主要趋势。短视频平台、新兴电商平台、即时配送平台等新形式销售渠道以及内容分享平台等新型推广渠道为茶饮料行业发展提供强大动力。此外,随着健康消费趋势凸显,无糖低糖产品受到众多消费者青睐,无糖茶将进一步扩充市场容量,为茶饮料行业提供新增量。

据艾媒咨询最新发布的《2024-2025年中国茶饮料行业发展及消费洞察报告》数据显示,2024年,49.3%的中国茶饮料消费者通过内容分享平台了解包装茶饮品牌,46.9%的消费者偏好零糖零卡零脂类包装茶饮。随着健康消费趋势凸显,无糖低糖产品受到众多消费者青睐,无糖茶将进一步扩充市场容量,为茶饮料行业提供新增量。

值得关注的是,在健康意识的驱动下消费者的购买决策也发生了变化。消费者不再仅仅关注产品的价格和口感而是更加注重产品的健康价值和品牌信誉。这种变化促使无糖茶饮品牌更加注重产品的健康属性和品牌形象的塑造。在赛道拥挤、同质化严重的背景下,各品牌在工艺、原料、产地、口味、包装等方面开始下功夫,原叶萃取、冷萃等工艺模式均在包装最显眼处亮明。

例如让茶所选的是青心乌龙,采下的鲜叶经过晾晒、揉捻等多重工序,经过轻焙火工艺,香气高而持久。往往5斤鲜叶最后只能得到1斤乌龙茶干。大窑饮品虽然今年才进入市场,但是在三款无糖茶饮的制作中,采用了原叶茶萃取技术,选择特级/一级茶叶,确保产品品质和口感符合消费者的期望。此外,白兰乌龙作为独特口味,是目前市场上其他品牌尚未有的产品。

为了满足消费者日益增长的个性化需求无糖茶饮品牌将更加注重产品的创新和差异化。通过研发新产品、改进生产工艺、提升产品质量等方式来满足不同消费者的口味偏好和健康需求。同时品牌还将注重与消费者的互动和沟通以了解他们的需求和反馈从而不断优化产品和服务。

对此,大窑饮品对中国食品安全网表示,大窑饮品以需求驱动产品设计,针对健康养生人群,不仅在经典碳酸家族系列基础上推出三款大窑0糖,还有红枣山药饮、植物蛋白饮料生椰花生露等。无糖茶饮系列是企业无糖饮品的一块重要拼图,大窑也将根据消费需求持续推出更多无糖、少糖、符合健康趋势的产品,加强品牌在健康饮品赛道的占位。

随着健康消费趋势的深入发展无糖茶饮市场将继续保持快速增长态势。未来随着消费者对健康饮品需求的不断增加以及健康消费理念的深入人心无糖茶饮市场将迎来更多的发展机遇和市场空间。

中国食品产业分析师朱丹蓬称:当前,无糖茶饮料的消费趋势正逐渐向大健康管理领域靠拢。企业要想在这一迅速发展的市场中获得竞争优势,就必须在品牌影响力、销售渠道、产品竞争力和市场推广等方面下足功夫,但最为关键的依然是确保产品的高品质。在追求高质量发展的大环境下,品质的卓越是企业生存和发展的根本。只有通过持续提供高质量的产品,企业才能在竞争激烈的市场中稳固其地位并实现长远发展。

编辑:曹晖