一个烟酒包装盒毛利凭啥超30%?中国包装龙头企业大胜达业绩疲软、股价探底

一个烟酒包装盒,毛利凭啥超30%?

来源:瑞财经

文/李姗姗

在国内包装行业有这样一种说法:中国包装看浙江,浙江包装看杭州,杭州包装看萧山。而这一切的缘起正是因为中国之包装龙头企业大胜达(603687.SH)根植于此。

作为一家创立41年的老牌企业,大胜达已完成了“创一代”和“企二代”之间的交班。然而,在方能斌接手家族企业的11年间,大胜达经历了三次业绩下滑,最近一次是在2023年,当期归母净利同比下滑15.94%,且较2020年的高光时刻暴跌68.24%。

为拯救表现疲乏的业绩,大胜达亟需业务转型,但其收购行为导致公司账上商誉不断堆高,带来商誉减值的风险;与此同时,公司自建产能转型之路也颇为坎坷,新项目多次延期备受市场关注。

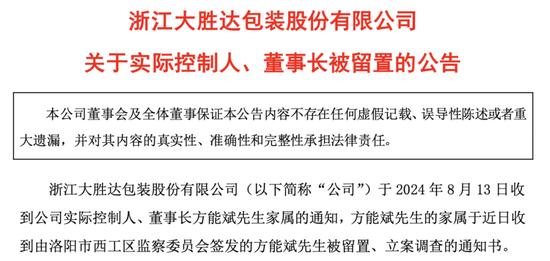

在公司转型的关键时期,“掌舵人”方能斌却站上了风口浪尖。8月13日晚,大胜达公告称,收到公司实际控制人、董事长方能斌家属的通知,方能斌被洛阳市西工区监察委员会留置、立案调查。

对于被留置的原因,公司公告并未披露,市场上的猜测众说纷纭。据了解,所谓留置,是指被调查人涉嫌贪污贿赂、失职渎职等严重职务违法或职务犯罪,监察机关已掌握其部分违法犯罪事实及证据,仍有重要问题需进一步调查,并有“涉及案情重大、复杂;可能逃跑;可能串供或者伪造、隐匿、毁灭证据;可能有其他妨碍调查行为”情形之一的,经监察机关依法审批,可以将其留置在特定场所。

01

股价探底

7月20日,方能斌现身大胜达2024半年工作总结大会,对公司上半年工作做了总结,并指出下半年工作要求。

然而计划赶不上变化,一个月后,方能斌却传来被洛阳市西工区监察委员会留置、立案调查的消息。

据了解,大胜达的总部位于杭州萧山区,公司在河南和洛阳当地均无业务布局,至于为何被远在河南的洛阳市西工区监察委员会留置、立案调查,公司公告中并未透露留置的原因及其他具体情况。

据统计,截至目前,年内已有30家A股公司披露了高管被留置公告,涉及高管31人次。从多家上市公司公告披露的案由来看,被留置、立案调查多与涉嫌行贿、涉嫌职务违法犯罪有关。

例如,6月26日捷强装备披露,公司实控人之一、董事长兼总经理潘峰因涉嫌职务犯罪被立案调查并实施留置;2月9日,集有股份实控人、董事长兼总裁徐善水因涉嫌行贿被大连市金州区监委立案调查并实施留置,7月19日,留置措施被解除。

此次大胜达实控人事发后,便很快有工作人员将此事与公司撇清关系,表示本次立案调查和留置均只针对方能斌本人。同时,公告中也表示公司已对相关工作进行了妥善安排,公司生产经营一切正常。

尽管如此,大胜达在二级市场的表现仍然遭到拖累。受实控人利空影响,大胜达8月14日股价跌停,次日盘中探底5.56元/股,8月16日报收5.63元/股,创历史收盘价新低。

实际上,自今年3月份以来,大胜达股价便持续下泄。Wind数据显示,年初至今该股跌幅达到50.66%。

02

业绩疲软

大胜达为一家典型的家族企业,方能斌及其父亲方吾校、妹妹方聪艺通过新胜达投资持有大胜达49.56%的股权,方氏家族在董事会中占据三席,牢牢掌控着上市公司。其中,现年75岁的方吾校担任董事,47岁的方聪艺为公司董事兼总裁。

大胜达是号称“中国包装大王”方吾校创业的成果,方能斌则是名副其实的“企二代”。

方吾校是土生土长的萧山人,从小家境贫寒,小学一毕业便辍学帮衬家里维持生计。他曾拜师学艺当过泥水匠,经过14年努力在29岁时成为了乡建筑队队长。

1983年,34岁的方吾校将自己一手创办的建筑队附属木箱厂独立出来经营,凑上所有积蓄2000元,又向一家缝纫机厂借了3000元,创办了一家包装厂。方吾校和妻子在内的14名工人用14把榔头敲出了21万元的木板箱,第一年就赚到了3.57万元的利润。

很快,国家开始宣传“植树造林,封山育林”,方吾校于是在1985年转型做纸板包装箱。而方能斌与父亲同行是在1989年,那时刚刚高中毕业的方能斌就一头扎进了纸箱生产车间,一干就是五年。

1994年开始,方能斌给父亲当起来了专职司机,不分节假日跟着父亲辗转各地,准备资料、拜会客户、洽谈业务、熟悉营销知识、学习谈判技巧都是他的任务。

又过了五年时间,到了三十而立的年纪,自1999年开始,方吾校便放手让方能斌接触战略性决策事务,例如拍板投资、征地、扩产等。

2010年,大胜达登陆美股,成为境内首家赴美上市的纸包装企业。那年,60岁的方吾校以20亿元身价位列《2009年胡润百富榜》第496位。

直到2013年,方吾校决定彻底放权,在大胜达创建30周年大会上,举办了隆重的交班仪式。他和妻子瞿新亚郑重地将象征权力传承的信物分别交到三位接班人的手上,一个重达500克的“金印章”交给儿子——新任集团公司董事局主席方能斌,将象征打开市场大门的“金钥匙”交给了女儿——新任上市公司总裁方聪艺,象征监督传承的“金尺子”交给了儿媳——新任集团公司监事局主席沈蕾。自此,大胜达全面进入“二代时间”。

2016年底,大胜达完成股份制改造,方吾校兼任公司董事,并于2017年底披露招股书,加速冲刺A股,2019年7月,大胜达成功登陆上交所。

然而,转板不到5年时间,大胜达便表现出业绩疲乏的迹象。受市场消费疲软、竞争加剧等原因导致瓦楞纸包装单价下降的影响,2023年,公司实现营业收入20.14亿元,同比下降2.16%,实现归母净利润8854.99万元,同比下降15.94%。2020年时,公司归母净利润还高达2.79亿元,三年时间内暴跌了68.24%。

进入2024年一季度,大胜达“增收不增利”,实现营收4.67亿元,同比增长4.56%,实现归母净利润1778.35万元,同比下滑10.07%。

对此,公司表示,主要是2024年1月份收购荷兰FornaxB.V.公司并表后,该公司管理费用支出增加导致一季度荷兰FornaxB.V.公司业绩亏损,进而造成公司净利润同比有所下降。

03

收购堆高商誉

近年来,随着国家环保政策的日趋严格以及社会环保意识的不断普及和深入,传统的印刷包装已经无法满足市场需求,积极研发绿色环保型包装正成为行业的重要发展趋势。

传统纸包行业面临机遇和挑战的背景下,大胜达继续深耕纸包主业以外,还在向纸浆模塑和精品包装等关联领域转型,寻求毛利提升,并依托智能工厂建设经验,跨界进入工业互联等全新领域。

2023年报显示,大胜达转筒瓦楞纸箱、瓦楞纸板毛利率分别仅有8.88%、-0.01%,而高端酒包、精品烟包的毛利率则分别高达32.71%、28.11%。

基于此,公司近年来通过收购、新建等多种方式拓展纸包装产品系列,进一步向更高端的精品烟酒包装领域延伸。其中,子公司爱迪尔主要产品为精品烟包、精品卡片、礼品包装、真空镀铝包装材料等,目前已与浙江中烟、江苏中烟建立了长期合作关系,为“利群”“南京”等知名卷烟品牌提供商标及条盒。

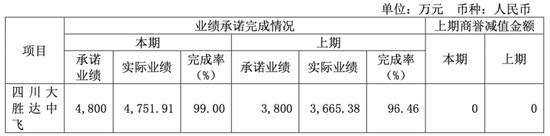

2022年上半年,大胜达将2020年公开发行可转换公司债券的原募投项目“年产3亿方纸包装制品项目”未使用的募集资金及利息2.29亿元变更用于收购四川中飞包装有限公司(后更名为“四川大胜达中飞包装科技有限公司,下称”四川大胜达中飞“)股权,加上公司自有资金,合计3.11亿元收购了四川大胜达中飞60%股权。

四川大胜达中飞主营精品酒盒包装业务,客户主要为茅台股份、贵州习酒、泸州老窖等知名白酒企业。

大胜达收购四川大胜达中飞时,与其约定了业绩对赌,2022年-2024年,四川大胜达中飞扣非净利润不得低于3800万元、4800万元、5800万元,否则需对大胜达进行业绩补偿。

2022年及2023年,四川大胜达中飞均未实现业绩承诺,两年取得扣非净利润分别为3665.28万元、4751.91万元,因此,其向大胜达分别赔偿了290.79万元、103.87万元。

而值得一提的是,收购四川大胜达中飞,还令大胜达账上形成了高达2.54亿元的商誉。再加上今年一季度完成对荷兰FornaxB.V.公司的收购,截至2024年一季度末,公司商誉累计3.98亿元。若未来出现大额商誉减值,将对公司经营业绩产生不利影响。

04

项目两度延期

除了通过直接收并购实现转型以外,大胜达也通过自建产能的方式进军环保餐具领域,不过,向该赛道的转型之路走得颇为坎坷,相关项目经历了多次延期,备受市场关注。

2021年11月,大胜达宣布将原募投项目“年产1.5亿方绿色环保智能化高档包装纸箱技改项目”未使用的募集资金及利息2.77亿元变更用于“纸浆模塑环保餐具智能研发生产基地项目”,实施主体为海南大胜达环保科技有限公司。

随后,2021年12月及2022年1月,大胜达又分别将IPO首发原募投项目剩余资金1.22亿元、2020年公开发行可转债剩余资金1.57亿元注入“纸浆模塑环保餐具智能研发生产基地项目”,该项目合计拟投入总资金为5.47亿元。

彼时,大胜达预计项目将于2023年6月投产,然而时隔一年,却传来项目延期的消息。2023年5月,公司决定将相关项目延期一年至2024年6月。

对于延期的原因,大胜达表示,一方面是项目二期土地公司供地进度较慢;另一方面,受装配式建筑装配率新规定影响,组织专家论证和提交审批,也导致工期延长;此外,2022年海口市因外部因素存在港口停运、物流受限的情形,导致项目地附近电力设施基础配套未达预期,项目建设进度放缓。

然而,又过去了一年时间,大胜达再度宣布项目延期,将达到预定可使用状态日期推至2025年6月。截至今年6月25日,公司该项目投资总进度为62.84%。

据了解,公司“纸浆模塑环保餐具智能研发生产基地项目”一期项目已基本完成并投产运行,二期厂房车间等主体工程建设已完工,主要设备及辅助设备采购进度较原计划有所放缓。

一方面,项目实施主体海南大胜达环保科技有限公司目前还在办理部分境外销售所需要的BPI、OKCompostHome产品生物可降解认证,以满足境外客户验厂和产品出口的需求,因此一期工程投产后订单量尚未达到预期。考虑到目前订单获取的进度,为避免过快投入产能造成资源闲置,公司二期设备投入进度有所放缓;

另一方面,受到全球经济增速放缓,下游消费市场需求不足等外部环境因素的叠加影响,导致行业竞争有所加剧,公司拟结合行业发展的实际情况及一期项目工艺经验,对二期项目的生产线配置进行优化调整。

根据2023年报,大胜达环保餐具业务实现营业收入208.11万元,营业成本316.17万元,对应毛利率-51.92%,尚未盈利。

责任编辑:刘万里SF014