【专题报告】花生价格相关性及基差、交割的总结回顾

建信期货研究服务

期货从业资格号:F3076808

花生期货自2021年2月1日上市至今,已经历过一轮完整的10-04合约交割。本文旨在梳理花生期货价格与其现货标的及油脂替代品的相关性、以及交割前基差走势及交割回顾。在新一轮花生期货交割即将到来的背景下,为相关企业及投资者提供信息参考。

一、价格相关性篇:与三大油脂基本不相关,与花生及花生油相关性较强

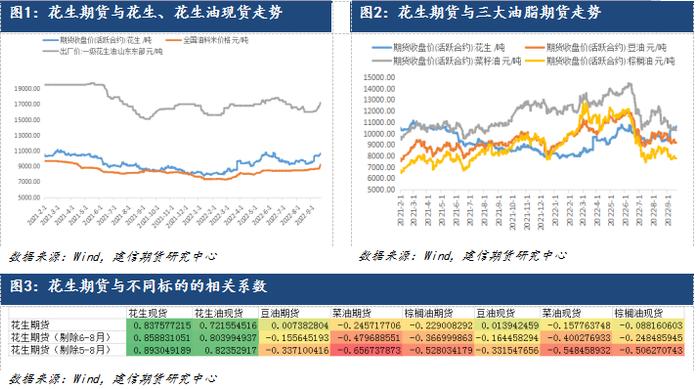

花生虽然属于油脂油料大家族里的一员,但其价格运行有一定的独立性,计算上市至今,花生期货价格与三大油脂期货价格、现货价格的相关性,发现基本属于不相关的状态,特别是21年三大油脂都处于阶段性牛市的过程中,花生及花生油的价格不涨反跌。究其原因,一方面花生油属于风味油脂,定价较高,一般以家庭消费为主,有一定的消费黏性,与三大油脂的相互替代关系并没有太强;另一方面,我国是世界上最大的花生主产国,价格主要也以国内供需定价为主,较少受到国外报价的干扰,而三大油脂的定价与国外价格联动性较强,容易造成两者之间价格走势不联动。当然从另一个角度来说,花生与三大油脂相关性较弱也为投资者提供了油脂油料间价差套利的空间及机会。

而花生期货价格与花生及花生油现货价有较强的相关性,上市至今两者之间的相关系数分别为0.84及0.72,属强相关。相对而言,花生期货价格波动会更剧烈一些,但基本与现货走势接近,唯二两次期现有较大的走势不一致。第一次出现在21年的7月份,当时河南的强降雨对期货盘面的牵引力更大,而现货持续萎靡的状态;第二次出现在今年的6月份,在前期过度交易新季花生播种面积锐减的前提下,又碰上全球宏观经济衰退的前景,美联储的加息预期使大宗商品集体承压,花生期货大幅下跌,而现货由于陆续收尾,则保持稳定的状态。

在剔除了5-8月(种植期)的数据后,花生期货价格与花生及花生油现货价的相关系数提升至0.89及0.82。故我们可以谨慎的推断,在花生收获后,期货盘面会更多的反映现货价格的走势,而在04合约结束后,10合约的真空期较长,面临的外部因素也更多,比如种植面积、天气状况、收获时间等,此时盘面也更容易走出与现货不一致的趋势。

二、基差篇:负基差为常态,交割月前收敛较好

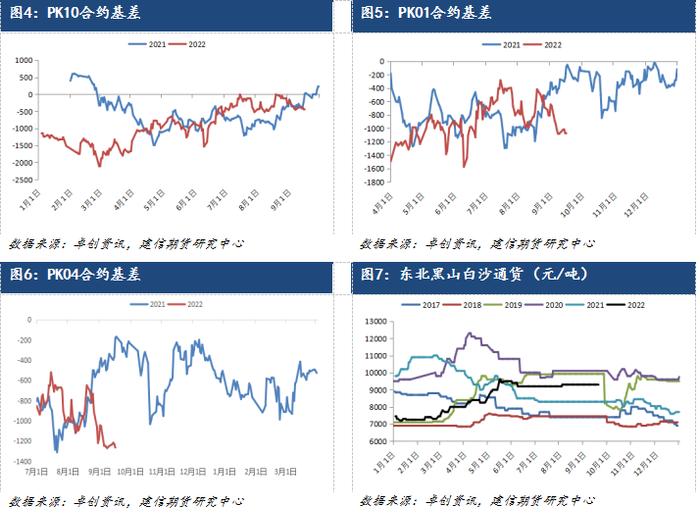

郑商所设定的花生基准交割品标准处于普通油料米和规格食品米之间,并且对产地来源、新旧作并没有作硬性要求,故在计算基差时,对于参考哪类花生现货价格是见仁见智的。一般而言,进口非洲米的价格较国内偏低,但受制于筛上筛下率及酸价等指标,掺混率并不会很高,另外部分进口美国米也是掺混的选项之一。国内方面,东北米由于其黄曲霉低的优势,受到更多青睐,而每年由于各地气候不同,含油率、黄曲霉等指标也相应有所浮动,根据不同渠道,山东、河北、河南等地的花生同样会被酌情选择掺混。为了方便计算,本文暂时参考东北通货米价格为计算基差的标的,而在实际现货市场中,有渠道的贸易商可以以更低的价格掺混出交割品。

从基差回归角度来看,PK2110、2111、2112、2201、2203、2204合约在进入交割月前,大部分合约基差收敛的较好,交割月前的最后一个交易日,基差分别为230、-98、50、-118、-138和-526。10合约在进入交割月前基差最强,这一点比较好理解,10合约由于主要是旧作交割,其本身的价值会低于新作,故10合约期货盘面承压会更多一些;而11合约开始,更多的新作花生用于交割,可以看到11到03合约基差最后收敛至-100左右的水平,也体现出期货市场较好的价格发现功能;2204合约是目前为止唯一一个基差拉的非常大进入交割月的合约,现货价格水平显著低于期货,可能的解释是油厂在今年春节后加大了收购力度,市场由原先极度悲观的情绪转向中性,而由于花生价格偏低,新季花生又有种植面积减少的预期,中间商及部分油厂有囤货的心态,对于新季价格的看好可能是2204产生较大负基差的原因。

另外值得一提的是,从上市初至今,花生大部分时间都是以负基差的形式存在,即期货相对现货定价较高,-1000以上的基差水平长时间存在,这给予了相关企业较好的套保空间及期现业务的利润。但有利润的地方就有资本追逐的空间,随着上市时间的增加、相关交割库的增加,及企业对花生期货及交割的熟悉,预计未来期现业务的利润及套保空间将减弱,较大负基差长时间存在的可能性正逐步降低。而从目前的市场状态来看,今年花生上市时间普遍推迟,目前市场上流通的河南春花生通米价格在10500-10800元/吨,山东米或在9月中下旬、东北米在10月后逐步上市,虽然集中上市后,对现货市场的价格预计有一定的冲击,但考虑到今年国内花生减产严重,未来四季度及明年一季度又不是传统进口花生到港的窗口,预计现货落价幅度有限,新年度花生基差格局或将产生较大改变,相关企业参与套保的难度增大。

三、交割篇:市场参与热情加大、车船板交割为主

花生交割可以分为厂库交割及车船板交割。其中加工、物流、仓储能力较强的大型花生分选厂主要作为车船板交割服务机构;而资金实力强、信用评级好、库存规模大的大中型油脂加工企业作为交割厂库,同时兼作车船板服务机构。相对来说,厂库交割占用的资金成本较高,在仓单注册环节,厂库须向交易所出具价值不低于货值100%的保证金或120%的银行保函,后续注册成功的标准仓单流动性较好;而车船板交割的特点是需要进行交割预报,并缴纳30元/吨的交割预报定金,占用资金更少,适用面相对更广。从郑商所公布交割量来看,10、01、04合约为交割量较大的合约,分别配对了1022、2463和3300手,参与交割的热情逐步上升。

从交割方式的选择上来看,车船板交割受到参与主体更多的青睐,根据郑商所数据显示,在已经完成交割的6个花生合约中,车船板共交割6698手,占比约93.9%,厂库仓单共交割428手,占比约6.1%,其中2204合约的厂库仓单交割共402手,占所有厂库仓单交割量的94%。另外车船板交割和厂库交割在预报时间、预报量、及从预报量最终落实到交割量等方面也有明显的区别。从预报时间来看,厂库交割的注册仓单时间上相对比较自由,注册时间一般会较车船板更为提前;而车船板仓单基本在交割月当月或者在前一个月的中下旬逐步产生,这也与车船板的交割预报机制设定的时间相符;预报量方面,车船板仓单量逐步增多,且在1月、4月合约上显著大于厂库仓单量,具体来看,车船板仓单数量在10、1、4月合约上最高预报分别为1030、2828、3384张,而相对应的仓库仓单数量最高为1306、1865、305张。而从最终落实到交割量方面来看,车船板仓单大部分会进行交割,而厂库仓单最终注销的比例会更大,特别是上年度的10和01合约,共接近3000张的厂库仓单最终交割量仅15张。

交割成本方面,除了原料成本和期货现货的资金利息外,厂库仓单主要成本还包括仓库费;车船板仓单主要成本还包括临时仓库费、出库入库费用、配合检验费等。具体来看,仓储费为0.6元/吨/天,而恒温仓储费为1.5元/吨/天(一般5-9月花生将放入恒温库中储存)、出库入库费用各为15元/吨、配合检验费为20元/吨。以一个月来计算,交易交割成本大约在72.5元/吨,资金成本(按目前10000元/吨的成本计算)大约在62.3元/吨,另外需要注意的是实际交割中还需要考虑期现货间价差的增值税及货物运输至相关车船板机构的短途运输费等。综合来看,运输费和交易交割成本相对比较固定,而资金成本会随着交易持有天数的增加而变多。

最后,首年度交割的6个花生合约均未出现交割违约的情况,整体流程较为清晰顺畅,且部分龙头企业多次大批量的顺利进行交割,也暗含着市场主体对期货合约及相关交割流程的认可,预计本年度花生交割量将会继续稳步提升,更多市场主体将会参与其中。

风险提示:

我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成投资者据此做出投资决策的依据。